Status podatnika VAT wiąże się z dodatkowymi obowiązkami księgowymi i rozliczeniowymi, dlatego wielu przedsiębiorców zastanawia się, czy wymaga on również posiadania konta firmowego. Czy VATowiec musi mieć konto firmowe, czy może korzystać z konta prywatnego? Sprawdzamy, kiedy konto firmowe jest obowiązkowe, a kiedy może być jedynie wygodnym rozwiązaniem dla przedsiębiorcy.

Spis treści

- Oddzielny rachunek firmowy płatnika VAT a prawo

- Kiedy płatnik VAT musi rozliczać się przez konto firmowe, a nie osobiste?

- System kontroli rachunków bankowych w działalności gospodarczej

- Wpływ split payment na obowiązek korzystania z konta firmowego

- Zgłaszanie konta firmowego na białą listę podatników VAT

- Posiadanie konta firmowego w różnych formach działalności

- Czy spółki prawa handlowego muszą założyć konto firmowe?

- Kiedy nie ma obowiązku posiadania konta firmowego?

- Dlaczego warto założyć konto firmowe?

- Najczęściej zadawane pytania (FAQ)

Oddzielny rachunek firmowy płatnika VAT a prawo

W praktyce podatnik VAT zazwyczaj musi korzystać z rachunku firmowego, ponieważ tylko taki rachunek może obsługiwać mechanizm split payment i zostać wpisany na białą listę podatników VAT. Przepisy podatkowe jednoznacznie tego wymagają. Ustawa o podatku od towarów i usług stanowi podstawę prawną tego obowiązku. Każdy aktywny płatnik VAT musi nie tylko założyć rachunek bankowy, ale także powiadomić Urząd Skarbowy o jego numerze w ciągu 7 dni. Zaniedbanie tego wymogu może skutkować sankcjami finansowymi.

Kiedy trzeba korzystać z konta firmowego?

Prawo precyzyjnie określa sytuacje wymagające użycia zgłoszonego rachunku. Dotyczy to płatności na rzecz innych podatników VAT, gdy wartość transakcji przekracza określone pułapy. Konto firmowe pełni podwójną funkcję – służy jako instrument płatniczy oraz dokumentuje przepływ środków. Fiskus może zestawiać deklarowane obroty z wyciągami bankowymi, czyniąc z konta istotny element nadzoru podatkowego.

Obowiązek dotyczy wszystkich płatników VAT, niezależnie od skali działalności czy branży. Nieliczne wyjątki dotyczą wyłącznie szczególnych sytuacji przewidzianych przez ustawodawcę. Ważna jest również aktualizacja danych – każdą zmianę numeru rachunku należy zgłosić do fiskusa w ciągu 7 dni, zapewniając aktualność informacji w systemach podatkowych.

Biała lista podatników

Znaczenie prawidłowego zgłoszenia konta podkreśla system białej listy podatników. Jedynie rachunki figurujące w rejestrze podatników VAT gwarantują bezpieczeństwo w określonych transakcjach, chroniąc przed negatywnymi skutkami podatkowymi.

Konto firmowe wykracza poza formalny wymóg – stanowi fundament bezpiecznego funkcjonowania w systemie VAT. Jego właściwe zgłaszanie i prowadzenie zabezpiecza przed komplikacjami z organami podatkowymi.

Aktualny ranking kont firmowychKiedy płatnik VAT musi rozliczać się przez konto firmowe, a nie osobiste?

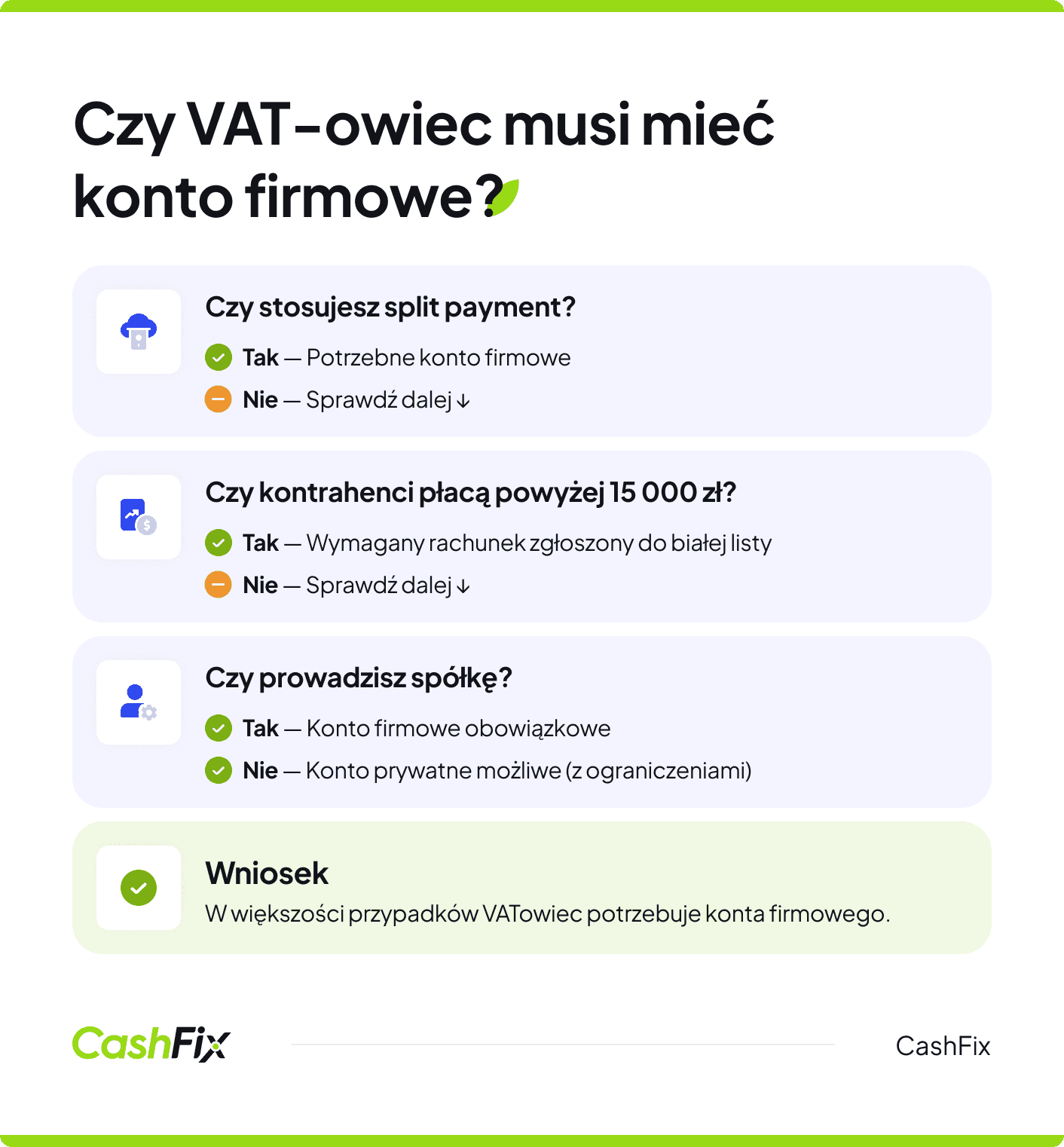

Ustawa o podatku od towarów i usług (o VAT) precyzyjnie wskazuje sytuacje wymagające użycia konta firmowego. Płatnicy zobowiązani są do korzystania ze zgłoszonego rachunku bankowego podczas rozliczeń z innymi podatnikami VAT, gdy wartość transakcji przekracza 15 000 złotych brutto.

"Art. 108a. 1. Podatnicy, którzy otrzymali fakturę z wykazaną kwotą podatku, przy dokonywaniu płatności kwoty należności wynikającej z tej faktury mogą zastosować mechanizm podzielonej płatności. 1a. Przy dokonywaniu płatności za nabyte towary lub usługi wymienione w załączniku nr 15 do ustawy, udokumentowane fakturą, w której kwota należności ogółem przekracza kwotę 15 000 zł lub jej równowartość wyrażoną w walucie obcej, podatnicy są obowiązani zastosować mechanizm podzielonej płatności. Do przeliczania na złote kwot wyrażonych w walucie obcej stosuje się zasady przeliczania kwot stosowane w celu określenia podstawy opodatkowania.".

USTAWA z dnia 11 marca 2004 r. o podatku od towarów i usług

Limit dotyczy zawsze pojedynczej transakcji, a nie sumy płatności w danym okresie. Oznacza to, że każda faktura opiewająca na 15 001 złotych wymaga już użycia rachunku firmowego.

Obowiązek aktywuje się przy spełnieniu trzech warunków jednocześnie:

- odbiorca płatności musi posiadać status podatnika VAT, bez względu na to, czy jest aktywny, czy zwolniony,

- transakcja powinna mieć charakter gospodarczy, czyli wiązać się z prowadzoną działalnością,

- kwota brutto faktury musi przekroczyć ustalony limit.

Split payment wprowadza jeszcze bardziej restrykcyjne wymagania. Dla transakcji objętych obligatoryjnym mechanizmem użycie konta firmowego staje się konieczne niezależnie od wysokości kwoty. Dotyczy to przede wszystkim dostaw wymienionych w załączniku nr 15 do ustawy o VAT.

Definicja

Split payment to mechanizm, który polega na automatycznym podziale płatności – kwota netto wpływa na rachunek dostawcy, natomiast VAT trafia na specjalny rachunek VAT. System działa wyłącznie z rachunkami firmowymi zarejestrowanymi w organach podatkowych.

Naruszenie obowiązku posiadania konta firmowego niesie poważne konsekwencje prawne. Płatność z rachunku osobistego tam, gdzie wymagane jest konto firmowe, skutkuje utratą prawa do odliczenia VAT. Organy podatkowe mogą również nałożyć dodatkowe sankcje finansowe.

Aktualny ranking kont firmowychSystem kontroli rachunków bankowych w działalności gospodarczej

Weryfikacja konta bankowego przebiega przez sprawdzanie białej listy podatników. Każda płatność przekraczająca 15 000 złotych na rachunek nie ujęty na liście może zostać zakwestionowana. Urzędy skarbowe dysponują skutecznymi narzędziami kontroli zgodności z przepisami.

Regulacje obejmują wszelkie formy rozliczeń bezgotówkowych:

- tradycyjne przelewy bankowe,

- płatności kartami firmowymi,

- nowoczesne metody elektroniczne.

Płatności gotówkowe przy wysokich kwotach występują rzadziej, ale podlegają identycznym wymaganiom ewidencyjnym.

Wpływ split payment na obowiązek korzystania z konta firmowego

Mechanizm podzielonej płatności zmienił sposób funkcjonowania firmowych rachunków bankowych. Split payment wymaga obligatoryjnie posiadania konta firmowego, które automatycznie dzieli każdą transakcję na dwie odrębne części.

Określone kategorie towarów i usług objęte są przymusem stosowania tego mechanizmu zgodnie z załącznikiem nr 15 ustawy o VAT. Wykaz obejmuje 150 pozycji, w tym między innymi:

- Elektronikę: smartfony, tablety, laptopy, procesory, konsole do gier oraz części do nich.

- Paliwa i energię: benzyny silnikowe, oleje napędowe, gaz płynny, węgiel i produkty węglowe.

- Wyroby metalowe i metale: pręty, rury, blachy, złom metali żelaznych i nieżelaznych oraz metale szlachetne.

- Części samochodowe: akcesoria i części do pojazdów silnikowych.

- Materiały i usługi budowlane: roboty ogólnobudowlane, instalacyjne oraz wykończeniowe.

- Odpady: surowce wtórne i odpady szklane, papierowe czy plastikowe.

W takich sytuacjach prowadzenie konta firmowego staje się koniecznością.

Aktualny ranking kont firmowychJak w praktyce działa split payment?

Specjalny rachunek VAT stanowi integralną część konta firmowego i gromadzi podatek z transakcji split payment. Zgromadzone środki służą wyłącznie do:

- rozliczeń z organami podatkowymi,

- płatności na rzecz innych zarejestrowanych firm.

Bank automatycznie dzieli każdą wpłatę, kierując kwotę netto na główne konto przedsiębiorcy, a VAT na wydzielony rachunek. Funkcjonuje to wyłącznie z kontami bankowymi przeznaczonymi dla firm, ponieważ tylko one mogą być skutecznie zsynchronizowane z systemami urzędowymi.

Opinia eksperta

Przedsiębiorcy bez konta firmowego nie mogą przyjmować płatności podzielonych. Szczególnie odczuwają to branże objęte obowiązkiem stosowania mechanizmu, gdyż kontrahenci preferują split payment ze względu na korzyści podatkowe. Nabywcy wybierają firmy oferujące taką opcję, ponieważ umożliwia to gwarancję odliczenia VAT. Brak dostępu do split payment może skutkować utratą pozycji na rynku.

Ekspert CashFix

Split payment zmienia zarządzanie środkami pieniężnymi, blokując podatek VAT na wydzielonym rachunku. To wymusza strategiczne planowanie finansowe, a także upraszcza regulowanie zobowiązań podatkowych. Automatyczne odkładanie odpowiedniej części wpływów wspiera dyscyplinę fiskalną i ułatwia rozliczenia z administracją skarbową.

Aktualny ranking kont firmowychSplit payment a księgi rachunkowe

Wdrożenie mechanizmu wymaga modyfikacji systemów księgowych, które muszą rejestrować wpływy na oba rachunki osobno, aby zapewnić poprawność rozliczeń podatkowych.

Zaawansowane systemy ERP często integrują się z platformami bankowości elektronicznej, co:

- automatyzuje księgowanie transakcji split payment,

- redukuje ryzyko błędów,

- optymalizuje codzienne procesy finansowe,

- zwiększa kontrolę nad ruchem gotówki w organizacji.

Definicja

Systemy ERP (Enterprise Resource Planning) to oprogramowanie do kompleksowego zarządzania przedsiębiorstwem, integrujące procesy takie jak finanse, produkcja, sprzedaż, magazyn i HR w jednej bazie danych. Automatyzują one przepływ informacji, umożliwiając lepsze planowanie zasobów, raportowanie w czasie rzeczywistym i szybsze podejmowanie decyzji.

W ustawie Ordynacja podatkowa możemy też znaleźć informację na temat obowiązku rozliczania się z Urzędem Skarbowym za pośrednictwem konta.

"Art. 61. § 1. Zapłata podatków przez podatników prowadzących działalność gospodarczą i obowiązanych do prowadzenia księgi rachunkowej lub podatkowej księgi przychodów i rozchodów następuje: 1) w formie polecenia przelewu lub 2) za pomocą innego instrumentu płatniczego – w przypadku gdy zapłata jest dokonywana za pośrednictwem konta w e-Urzędzie Skarbowym..".

Ustawa z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa.

Zgłaszanie konta firmowego na białą listę podatników VAT

Zgłoszenie firmowego konta do białej listy VAT stanowi ważny element prowadzenia przedsiębiorstwa. Ta baza zawiera zweryfikowane numery rachunków bankowych, zapewniając większe bezpieczeństwo transakcji handlowych między przedsiębiorcami.

- Otwórz konto firmowe

Po założeniu konta masz 7 dni na zgłoszenie go do US. - Wypełnij formularz VAT-R

Podaj numer rachunku, dane banku oraz NIP firmy. - Złóż formularz

Możesz zrobić to online, osobiście w US lub pocztą tradycyjną. - Poczekaj na weryfikację danych

Urząd sprawdza poprawność informacji i istnienie rachunku (zwykle do 3 dni roboczych). - Sprawdź wpis na białej liście VAT

Po pozytywnej weryfikacji konto trafia do publicznego wykazu podatników VAT i może być bezpiecznie używane w rozliczeniach między firmami. - Aktualizuj dane w razie zmian

Każde nowe lub zamknięte konto trzeba zgłosić w ciągu 7 dni, składając aktualizację formularza VAT-R.

Posiadanie konta firmowego w różnych formach działalności

Polskie przepisy różnicują wymagania dotyczące rachunku bankowego w zależności od struktury organizacyjnej przedsiębiorstwa oraz jego statusu w zakresie podatku VAT. Inaczej sprawa wygląda w spółkach, inaczej u podatników prowadzących działalność gospodarczą jednoosobowo. Na szczególną uwagę zasługują też mikroprzedsiębiorcy, którzy mogą korzystać w firmie z rachunku prywatnego.

Konto firmowe jest obowiązkowe dla spółek

Wszystkie formy spółek kapitałowych – niezależnie czy to prosta spółka akcyjna, spółka z ograniczoną odpowiedzialnością, akcyjna czy jawna – są zobowiązane do założenia konta firmowego. To obowiązek bez względu na wielkość obrotów czy rejestrację VAT. Spółki stanowią odrębne podmioty prawne, które muszą oddzielać swoje finanse od środków wspólników.

Spółki komandytowe podlegają identycznym regulacjom. Separacja finansów zapewnia przejrzystość księgową oraz ułatwia przygotowanie wymaganej sprawozdawczości. Instytucje finansowe wymagają przedłożenia odpowiednich dokumentów z rejestru przedsiębiorców przy otwieraniu rachunku.

Konto firmowe a JDG

Przedsiębiorcy wpisani do CEIDG, prowadzący jednoosobowe działalności gospodarcze mają większą elastyczność i mogą korzystać z prywatnych kont bankowych, pod warunkiem prowadzenia rzetelnej dokumentacji transakcji biznesowych. Konto bankowe dla firmy jednoosobowej nie jest obligatoryjne od pierwszego dnia prowadzenia działalności. Jednak w przypadku rejestracji jako podatnik VAT, założenie firmowego rachunku staje się obowiązkowe i musi zostać zgłoszone organom podatkowym. Dotyczy to również osób korzystających ze zwolnienia, które wybrały dobrowolną rejestrację.

Mikroprzedsiębiorstwa

Mikroprzedsiębiorcy korzystają ze szczególnych ułatwień prawnych. Mogą oni wybierać między różnymi formami rozliczania, nawet jeśli są czynnymi podatnikami VAT. Status mikroprzedsiębiorcy przysługuje podmiotom zatrudniającym mniej niż 10 pracowników i osiągającym roczne przychody nieprzekraczające 2 milionów euro. Pomimo tych udogodnień, posiadanie odrębnego rachunku często bywa korzystne.

Rolnicy

Sektor rolniczy funkcjonuje według specjalnych przepisów podatkowych. Sprzedaż nieprzetworzonych produktów rolnych zwykle nie podlega VAT, co eliminuje konieczność firmowego rachunku. Jednak przy:

- znaczących obrotach,

- prowadzeniu działalności przetwórczej,

- działalności agroturystycznej lub przetwórczej przekraczającej limity.

Obowiązuje rejestracja VAT oraz konieczność założenia rachunku firmowego. Przedstawiciele wolnych zawodów podlegają standardowym przepisom, gdzie kluczowa jest forma organizacyjna. Indywidualna praktyka lekarska nie wymaga odrębnego rachunku, natomiast spółka lekarska już tak. Podobnie spółki partnerskie, np. kancelarie prawne czy firmy architektoniczne, muszą rozdzielać finanse zgodnie z zasadami prawnymi.

Fundacje i stowarzyszenia

Fundacje i stowarzyszenia prowadzące działalność gospodarczą mają takie same obowiązki jak typowe przedsiębiorstwa. Konto dla stowarzyszenia lub fundacji może być osobnym produktem w banku, ale czasami jest to tradycyjne konto firmowe. Rejestracja VAT generuje wymóg posiadania firmowego rachunku oraz zgłoszenia go do administracji skarbowej. Organizacje te mogą jednak łączyć działalność gospodarczą ze statutową na jednym koncie, co wymaga precyzyjnej ewidencji i rozliczeń.

Aktualny ranking kont firmowychCzy spółki prawa handlowego muszą założyć konto firmowe?

Każda spółka prawa handlowego musi posiadać własne konto dla spółki – to obowiązek prawny, a nie opcja. Kodeks spółek handlowych jednoznacznie stwierdza, że wszystkie spółki są niezależnymi podmiotami prawnymi, które muszą prowadzić własną ewidencję finansową. Bez względu na formę organizacyjną obowiązek ten jest niezmienny.

Dlaczego rachunek firmowy jest niezbędny?

- zapewnia separację majątku spółki od prywatnych finansów wspólników, co jest podstawą prawnej ochrony,

- kodeks spółek handlowych nakłada obowiązek prowadzenia ksiąg handlowych,

- dokumentowanie każdej transakcji wymaga specjalistycznego konta firmowego,

- bez konta firmowego nie jest możliwe rzetelne wywiązywanie się z obowiązków sprawozdawczych.

Instytucje finansowe podczas zakładania rachunku firmowego żądają dokumentów z Krajowego Rejestru Sądowego, które potwierdzają prawną niezależność podmiotu gospodarczego. Prawo nie przewiduje żadnych wyjątków – nawet jednoosobowa spółka z ograniczoną odpowiedzialnością musi mieć oddzielny rachunek od momentu wpisu do KRS.

Obchodzenie tego przepisu wiąże się z poważnymi konsekwencjami, takimi jak:

- problemy z kontrolami podatkowymi,

- utratą ochrony prawnej wynikającej z ograniczonej odpowiedzialności.

Kiedy nie ma obowiązku posiadania konta firmowego?

Konto firmowe nie jest wymagane przede wszystkim w przypadku jednoosobowej działalności gospodarczej, jeśli przedsiębiorca nie dokonuje transakcji objętych takim obowiązkiem, nie musi przyjmować płatności powyżej ustawowych limitów przelewów między firmami lub korzysta z rachunku osobistego, który może być używany do celów biznesowych. W praktyce jednak wielu przedsiębiorców decyduje się na osobne konto firmowe ze względów organizacyjnych, księgowych oraz wizerunkowych, mimo braku formalnego obowiązku jego posiadania.

Dlaczego warto założyć konto firmowe?

Prowadzenie rachunku zarejestrowanego na działalność gospodarczą wiąże się z wieloma korzyściami. Konto firmowe nie zawsze jest obowiązkowe, ale w wielu przypadkach znacząco ułatwia prowadzenie działalności. Do najważniejszych zalet rachunku firmowego należą:

- Oddzielenie finansów prywatnych od firmowych – ułatwia kontrolę nad budżetem przedsiębiorstwa i prowadzenie księgowości.

- Większa wiarygodność w oczach kontrahentów – przelewy z rachunku firmowego budują profesjonalny wizerunek firmy.

- Łatwiejsze rozliczenia podatkowe i księgowe – przejrzysta historia transakcji usprawnia współpracę z księgowym i urzędem skarbowym.

- Dostęp do dodatkowych usług bankowych – takich jak terminal płatniczy, kredyt firmowy, leasing czy faktoring.

- Lepsza kontrola nad płatnościami od kontrahentów – łatwiejsze monitorowanie wpływów i wydatków firmowych.

Najczęściej zadawane pytania (FAQ)

Jak zgłosić konto firmowe na białą listę?

Aby zgłosić konto firmowe do białej listy podatników VAT, należy zaktualizować dane firmy poprzez formularz VAT-R (lub CEIDG-1 w przypadku jednoosobowej działalności). Dokument można złożyć online, osobiście lub pocztą do właściwego naczelnika urzędu skarbowego. Po zgłoszeniu urząd weryfikuje rachunek i – jeśli dane są poprawne – konto zostaje dodane do wykazu zwykle w ciągu kilku dni roboczych.

Czy używając konta osobistego do celów firmowych JDG mogę spodziewać się kontroli z Urzędu Skarbowego?

Samo korzystanie z konta osobistego w jednoosobowej działalności gospodarczej nie jest zabronione i nie oznacza automatycznie kontroli. Może jednak utrudniać rozliczenia i weryfikację przepływów finansowych, szczególnie gdy na rachunku mieszają się środki prywatne i firmowe. W praktyce zwiększa to ryzyko dodatkowych pytań ze strony urzędu, zwłaszcza podczas czynności sprawdzających lub kontroli podatkowej.

Czy z konta firmowego można korzystać do celów prywatnych?

To, czy możesz korzystać z konta firmowego do celów prywatnych, zależy przede wszystkim od formy prawnej Twojej działalności. JDG nie obowiązują surowe reguły, ale przy spółkach płacenie za prywatne zakupy może prowadzić do problemów.

Czy z konta prywatnego i firmowego można korzystać przez tę samą bankowość elektroniczną?

Tak, wiele banków umożliwia obsługę rachunku prywatnego i firmowego w ramach jednego panelu bankowości internetowej. Rozwiązanie to pozwala wygodnie zarządzać finansami, zachowując jednocześnie rozdzielenie środków prywatnych i firmowych na dwóch rachunkach rozliczeniowych.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Czy trzeba mieć konto firmowe i kiedy wystarczy rachunek osobisty?

Masz firmę lub planujesz ją otworzyć i zastanawiasz się, czy trzeba mieć konto firmowe i czy można korzystać z konta osobistego? Poznaj odpowiedź.

Autor: Anna Sójka|16.10.2024 r.

Konto dla spółki – wszystko, co musisz o nim wiedzieć

Prowadzenie spółki wiąże się z obowiązkiem otwarcia konta firmowego. Dowiedz się, o czym musisz pamiętać, otwierając konto dla spółki.

Autor: Anna Sójka|26.09.2024 r.

Jak założyć konto w banku przez internet?

Zakładanie konta w banku trwa teraz zaledwie kilka minut. Zobacz, jak to zrobić krok po kroku i co musisz przygotować, zanim zaczniesz.

Autor: Anna Sójka|07.07.2025 r.