Podjąłeś decyzję o zaciągnięciu kredytu? W takim razie musisz wypełnić wniosek kredytowy i złożyć go w banku. Przyjrzeliśmy się tym dokumentom w poszczególnych instytucjach finansowych i podpowiemy, co przygotować i jakie informacje podać. Dowiedz się, jak zwiększyć szansę na pozytywne rozpatrzenie wniosku kredytowego i jak długo będziesz czekał na decyzję.

Czego dowiesz się z artykułu?

- Wniosek kredytowy — czym jest i kiedy trzeba go wypełnić?

- Jak wypełnić wniosek kredytowy krok po kroku?

- Ile trwa rozpatrywanie wniosku kredytowego?

- Co zrobić jeśli wniosek kredytowy zostanie odrzucony?

- Dokumenty, które dołącza się do wniosku kredytowego

- Odpowiedzialność za fałszywe informacje we wniosku kredytowym

Wniosek kredytowy — czym jest i kiedy trzeba go wypełnić?

Wniosek kredytowy to dokument formalny wymagany przez bank, w którym chcemy ubiegać się o finansowanie w postaci jakiegokolwiek kredytu. Musisz go wypełnić zawsze kiedy ubiegasz się o finansowanie w postaci kredytu lub pożyczki w instytucji finansowej. W takim wniosku zawiera się informacje na temat kredytobiorcy oraz parametry zobowiązania, które chce zaciągnąć. Wniosek o kredyt wypełnić należy starannie, przykładając się do każdego kroku.

Jak wypełnić wniosek kredytowy krok po kroku?

Wniosek kredytowy możesz wypełnić w oddziale banku, przez aplikację mobilną banku lub oficjalny serwis online. Koniecznie przygotuj się do tego, gromadząc niezbędne dane dotyczące kredytu oraz osoby lub firmy składającej wniosek kredytowy. Konieczne będą również dokumenty potwierdzające dobrą kondycję finansową, a w przypadku osób fizycznych, także dane na temat rodziny kredytobiorcy (np. liczba osób na utrzymaniu).

Aby poprawnie wypełnić wniosek kredytowy, przygotuj wszystkie niezbędne informacje i dokumenty. Jest to bardzo ważne, ponieważ bez nich bank, nie będzie mógł ocenić Twojej zdolności kredytowej. Musisz też wiedzieć, gdzie złożyć wniosek kredytowy.

Kredyt gotówkowy lub pożyczka bez zbędnych formalności - zobacz rankingDane niezbędne do wypełnienia wniosku

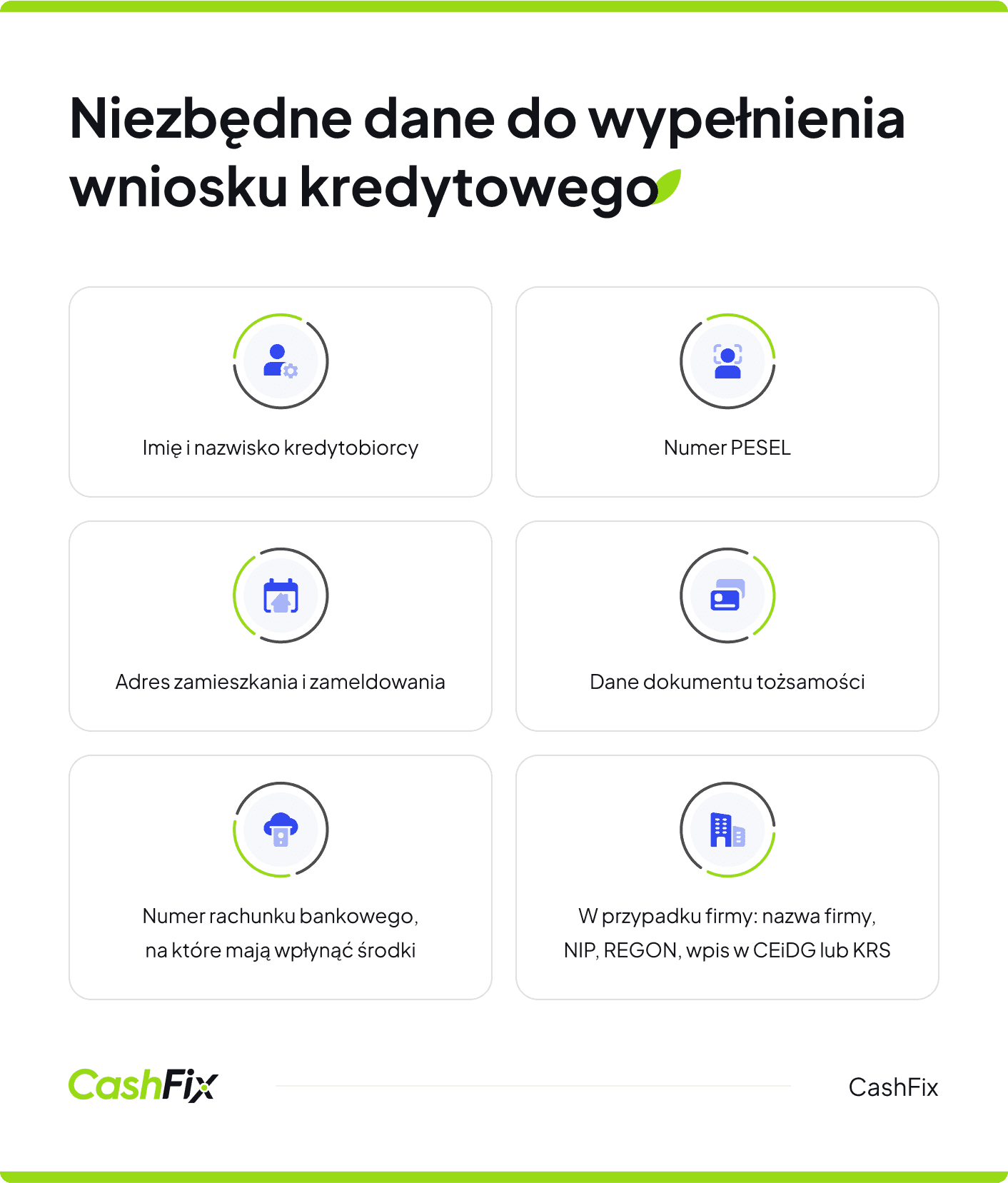

Do sporządzenia wniosku kredytowego potrzebne są szczegółowe dane dotyczące kredytobiorcy i samego potencjalnego zobowiązania.

Za dane kredytobiorcy w przypadku osób fizycznych uważa się między innymi:

- imię i nazwisko kredytobiorcy,

- numer PESEL,

- adres zamieszkania i zameldowania,

- dane dokumentu tożsamości (seria i numer dowodu osobistego lub paszportu),

- numer rachunku bankowego.

W przypadku kredytu firmowego należy podać dane firmy, takie jak jej nazwa, numer NIP, REGON, oraz okazać wpis w CEiDG (w przypadku jednoosobowej działalności gospodarczej) lub KRS (w przypadku spółek).

Jakie informacje zawiera wniosek kredytowy na temat samego zobowiązania:

- kwota kredytu i okres planowanej spłaty,

- cel kredyt,

- forma zabezpieczenia spłaty (jeśli bank jej wymaga),

- typ oprocentowania — stałe, czy zmienne,

- typ rat — równe lub malejące (głównie w przypadku kredytu hipotecznego).

Ważne

Ważne by prawidłowo podać dane finansowe, zarówno osoby fizycznej, jak i firmy wnioskującej o kredyt. W przypadku klientów indywidualnych będą to informacje o dochodach i ich źródle, szacunkowe miesięczne koszty stałe, opis historii kredytowej i obecnych zobowiązań. Jeśli starasz się o kredyt hipoteczny, konieczne będzie również dołączenie potwierdzenia wniesienia wkładu własnego.

Firmy bardzo często prócz dokumentów finansowych muszą przygotować biznesplan, który zapewnia bank o możliwościach rozwoju firmy i utrzymaniu dochodów na odpowiednim poziomie. Po skompletowaniu dokumentów trzeba jedynie złożyć wniosek kredytowy online lub w banku.

Wypełnij krótki formularz i otrzymaj oferty kredytówGdzie złożyć wniosek kredytowy?

Wniosek kredytowy składa się oczywiście w banku. Naturalnym wyborem jest zazwyczaj bank, w którym prowadzimy rachunek. Jeśli używasz aplikacji bankowej lub bankowości elektronicznej poprzez bezpośrednie korzystanie ze strony banku, możesz złożyć wniosek kredytowy online. Możesz też udać się do banku, gdzie wraz z doradcą wypełnisz niezbędne dokumenty.

Opinia eksperta

Warto odwiedzić lokalne placówki, a także serwisy internetowe banków i poznać oferty. Często oferują one różne produkty kredytowe zarówno dla klientów indywidualnych, jak i firm, więc warto zapytać o warunki. Alternatywnie, można skorzystać z usług doradców finansowych, którzy współpracują z wieloma instytucjami i mogą znaleźć najkorzystniejsze rozwiązania.

Ekspert CashFix

Zachęcamy do kontaktu z CashFix, chętnie podpowiemy ciekawe oferty. Niezależnie od tego, czy planujesz wziąć kredyt gotówkowy, hipoteczny czy firmowy, złożenie wniosku kredytowego to pierwszy krok, do otrzymania finansowania. Następnie wystarczy poczekać na jego rozpatrzenie.

Ile trwa rozpatrywanie wniosku kredytowego?

W przypadku kredytu gotówkowego decyzja może zapaść nawet w ciągu 24-48 godzin, szczególnie jeśli wnioskodawca dostarczy wszystkie wymagane dokumenty i ma dobry scoring kredytowy. Czas rozpatrywania wniosku kredytowego zależy od kilku czynników, takich jak rodzaj kredytu, kwota, którą wnioskujący chce pożyczyć, oraz polityka konkretnego banku. Zazwyczaj proces ten trwa od kilku dni do kilku tygodni.

Kredyty i pożyczki bez zbędnych formalności - RANKINGZ kolei kredyt hipoteczny czy firmowy może wymagać bardziej szczegółowej analizy, co wydłuża czas oczekiwania na decyzję do kilku tygodni. Warto zaznaczyć, że dokładność i kompletność dostarczonych dokumentów oraz ewentualne dodatkowe weryfikacje mogą wpływać na długość tego procesu. Po analizie ze strony banku wniosek zostanie przyjęty (nastąpi podpisanie umowy kredytowej) lub odrzucony.

Co zrobić jeśli wniosek kredytowy zostanie odrzucony?

Uzyskanie kredytu zależy od wielu wewnętrznych procedur banku i innych czynników. Jeśli bank odrzucił wniosek kredytowy, powinieneś skontaktować się z przedstawicielami i poprosić o wyjaśnienie. Może okazać się, że wnioskujesz o zbyt wysoką kwotę i wystarczy nieco obniżyć oczekiwania, by uzyskać pozytywną, ostateczną decyzję kredytową.

Opinia eksperta

Odmowa w jednym banku nie musi oznaczać automatycznie odmowy w innych. Jednak przed kolejnym złożeniem wniosku warto zorientować się dobrze w wymaganiach, ponieważ mogą się one od siebie różnić, zwłaszcza w przypadku kredytów hipotecznych.

Ekspert CashFix

Jeśli planujesz wnioskować o kredyt gotówkowy lub firmowy, w przypadku odmowy banku możesz wziąć pod uwagę również pożyczki pozabankowe. Choć rzeczywista roczna stopa oprocentowania takich produktów finansowych jest zazwyczaj wyższa, to wymagania co do pożyczkobiorcy są mniejsze, a decyzja o przyznaniu finansowania zapada szybciej.

Pożyczki pozabankowe to mniej formalności i większa dostępność. Przed zaciągnięciem zobowiązania warto skontaktować się z CashFix, przekażemy Ci oferty pożyczek i kredytów, które spełnią Twoje oczekiwania. Konieczne jest również zgromadzenie odpowiednich dokumentów, które trzeba dołączyć do wniosku.

Wnioskuj o kredyt lub pożyczkęDokumenty, które dołącza się do wniosku kredytowego

Przede wszystkim wymagane są dokumenty potwierdzające tożsamość, takie jak dowód osobisty lub paszport. Niezbędne są również dokumenty finansowe, w tym zaświadczenia o dochodach, np. odcinki wynagrodzeń, zaświadczenie o zatrudnieniu lub PIT-y z ostatnich lat.

W przypadku osób prowadzących działalność gospodarczą banki mogą wymagać dodatkowo bilansu firmy oraz zaświadczeń z urzędu skarbowego i ZUS o niezaleganiu z płatnościami. Warto również dołączyć dokumenty dotyczące zabezpieczenia kredytu, takie jak wycena nieruchomości czy umowa przedwstępna kupna-sprzedaży.

Wszystkie te dokumenty umożliwiają bankowi dokładną analizę ryzyka i podjęcie decyzji kredytowej. Składając wniosek kredytowy, upewnij się, że dokumenty potwierdzają informacje zawarte w formularzu i są w 100% prawdziwe.

Odpowiedzialność za fałszywe informacje we wniosku kredytowym

Odpowiedzialność za fałszywe informacje we wniosku kredytowym jest surowo karana zgodnie z art. 297 § 1 Kodeksu karnego.

Ustawa z dnia 6 czerwca 1997 r. - Kodeks karny.

Art. 297. § 1. Kto, w celu uzyskania dla siebie lub kogo innego, od banku lub jednostki organizacyjnej prowadzącej podobną działalność gospodarczą na podstawie ustawy albo od organu lub instytucji dysponujących środkami publicznymi – kredytu, pożyczki pieniężnej, poręczenia, gwarancji, akredytywy, dotacji, subwencji, potwierdzenia przez bank zobowiązania wynikającego z poręczenia lub z gwarancji lub podobnego świadczenia pieniężnego na określony cel gospodarczy, instrumentu płatniczego lub zamówienia publicznego, przedkłada podrobiony, przerobiony, poświadczający nieprawdę albo nierzetelny dokument albo nierzetelne, pisemne oświadczenie dotyczące okoliczności o istotnym znaczeniu dla uzyskania wymienionego wsparcia finansowego, instrumentu płatniczego lub zamówienia, podlega karze pozbawienia wolności od 3 miesięcy do lat 5. §

2. Tej samej karze podlega, kto wbrew ciążącemu obowiązkowi, nie powiadamia właściwego podmiotu o powstaniu sytuacji mogącej mieć wpływ na wstrzymanie albo ograniczenie wysokości udzielonego wsparcia finansowego, określonego w § 1, lub zamówienia publicznego albo na możliwość dalszego korzystania z instrumentu płatniczego. § 3. Nie podlega karze, kto przed wszczęciem postępowania karnego dobrowolnie zapobiegł wykorzystaniu wsparcia finansowego lub instrumentu płatniczego, określonych w § 1, zrezygnował z dotacji lub zamówienia publicznego albo zaspokoił roszczenia pokrzywdzonego.

Zgodnie z przepisami, osoba, która w celu uzyskania kredytu, pożyczki, poręczenia, akredytywy, gwarancji lub innego wsparcia finansowego, przedstawia podrobione, przerobione, nieprawdziwe lub nierzetelne dokumenty bądź oświadczenia, podlega karze pozbawienia wolności od 3 miesięcy do 5 lat. Ponadto art. 297 § 2 k.k. stanowi, że podobna kara grozi tym, którzy nie powiadomią odpowiednich organów o sytuacji mogącej wpłynąć na wstrzymanie lub ograniczenie wsparcia finansowego. Przepisy te mają na celu zapewnienie uczciwości i transparentności w procesie uzyskiwania finansowania oraz ochronę instytucji finansowych przed oszustwami.

Pożyczki i kredyty - aktualny rankingPodsumowanie

- Wniosek kredytowy jest formalnym dokumentem wymaganym przez bank do ubiegania się o kredyt, który można wypełnić w oddziale banku, przez aplikację mobilną lub serwis online, podając przy tym odpowiednie dane osobowe i finansowe.

- Do wypełnienia wniosku kredytowego potrzebne są szczegółowe dane kredytobiorcy, takie jak imię, nazwisko, PESEL, adres, oraz informacje o zobowiązaniu, w tym kwota kredytu, okres spłaty i cel kredytu.

- Wnioski kredytowe różnią się w zależności od rodzaju kredytu – hipoteczny wymaga dodatkowych informacji o nieruchomości, a firmowy – danych rejestrowych i finansowych firmy oraz biznesplanu.

- Proces rozpatrywania wniosku kredytowego trwa od kilku dni do kilku tygodni w zależności od rodzaju kredytu i polityki banku, a dokładność i kompletność dokumentów wpływają na czas oczekiwania.

- W przypadku odrzucenia wniosku kredytowego warto skontaktować się z bankiem w celu wyjaśnienia decyzji, a także rozważyć inne instytucje finansowe lub pożyczki pozabankowe jako alternatywę.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Historia kredytowa – czym jest i co na nią wpływa?

Planujesz zaciągnięcie kredytu lub pożyczki? Pozytywna historia kredytowa Ci w tym pomoże. Dowiedz się, w jaki sposób ją najlepiej budować.

Autor: Anna Sójka|06.09.2024 r.

Kredyt hipoteczny na lokal użytkowy – kiedy najlepiej go zaciągnąć?

Rozważasz kredyt hipoteczny na lokal użytkowy? Dowiedz się kiedy jest najlepszy moment, by z niego skorzystać i w jaki sposób się do tego przygotować.

Autor: Anna Sójka|05.08.2024 r.

Kredyt ze stałym oprocentowaniem – czy faktycznie warto go zaciągnąć?

Planujesz zaciągnięcie kredytu lub pożyczki? Dowiedz się, czym różni się kredyt ze stałym oprocentowaniem od kredytu z oprocentowaniem zmiennym.

Autor: Anna Sójka|16.07.2024 r.