Pożyczka udzielona wspólnikowi przez spółkę to popularny sposób na czasowe finansowanie prywatnych potrzeb lub inwestycji. Taka transakcja musi jednak zostać odpowiednio udokumentowana i rozliczona, aby nie budziła wątpliwości podatkowych ani prawnych. Sprawdź, kiedy spółka może udzielić pożyczki wspólnikowi, jakie warunki powinna zawierać umowa oraz pobierz gotowy wzór do wykorzystania w praktyce.

Czego dowiesz się z artykułu?

- Czy spółka może udzielić pożyczki wspólnikowi?

- Kiedy pożyczka wymaga zgody zgromadzenia wspólników lub zarządu?

- Ograniczenia i ryzyka związane z finansowaniem wspólnika

- Umowa pożyczki od spółki dla wspólnika – co powinna zawierać?

- Czy pożyczka dla wspólnika musi być oprocentowana?

- Opodatkowanie pożyczki dla wspólnika

- Najczęstsze błędy przy udzielaniu pożyczek wspólnikom

- FAQ – najczęściej zadawane pytania

Czy spółka może udzielić pożyczki wspólnikowi?

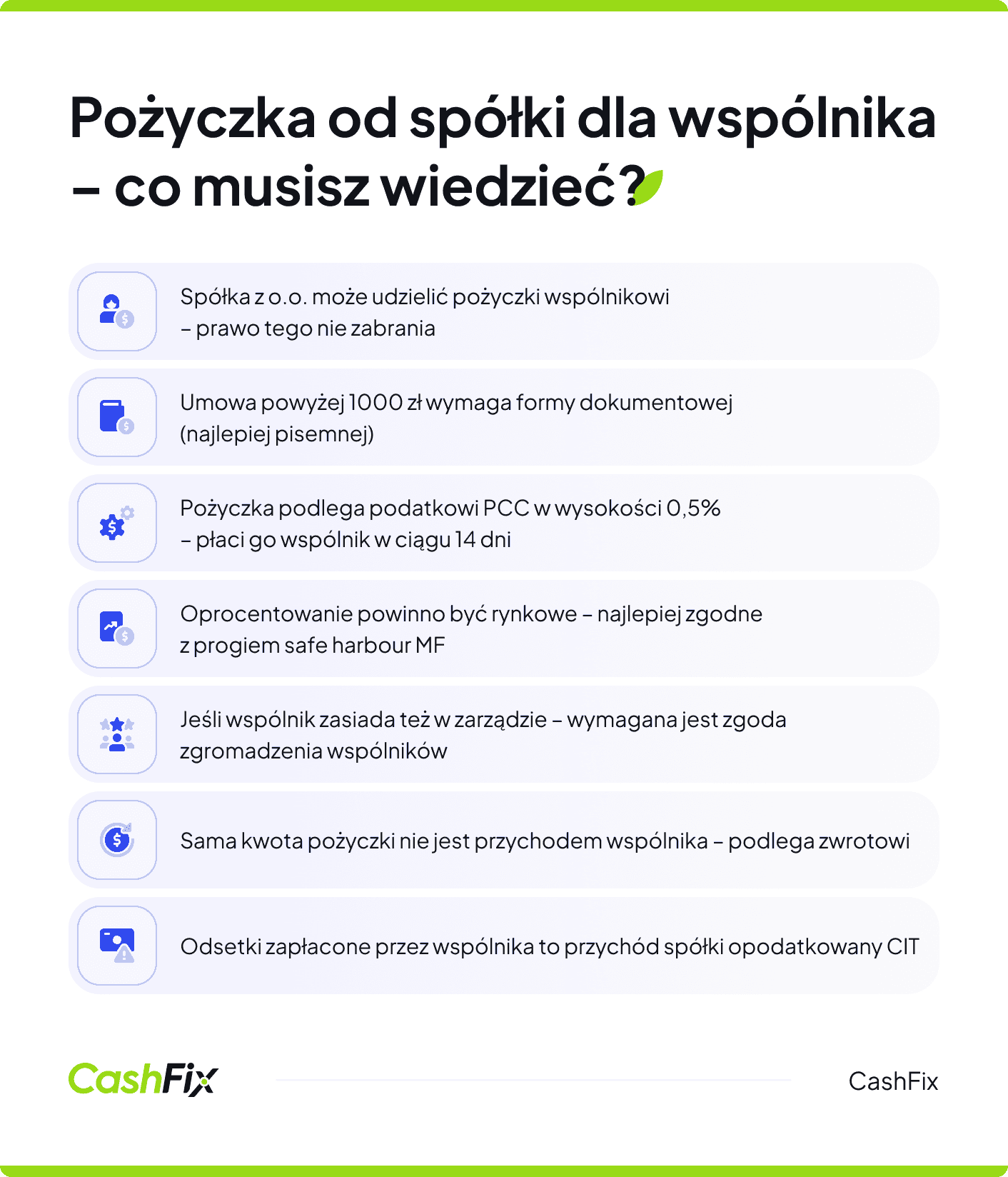

Spółka może udzielić pożyczki swojemu wspólnikowi – przepisy Kodeksu spółek handlowych co do zasady nie zabraniają takich transakcji, jednak obwarowane są one szeregiem wymogów formalnych i ograniczeń, o których warto wiedzieć przed zawarciem umowy.

Podstawa prawna

Podstawę prawną dla spisania umowy pożyczki pomiędzy spółką a wspólnikiem stanowi przede wszystkim art. 720 Kodeksu cywilnego, regulujący umowę pożyczki, w połączeniu z przepisami Kodeksu spółek handlowych dotyczącymi funkcjonowania spółek kapitałowych.

"Art. 720. § 1. Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości. § 2. Umowa pożyczki, której wartość przekracza tysiąc złotych, wymaga zachowania formy dokumentowej.".

Ustawa z dnia 23 kwietnia 1964 r. - Kodeks cywilny.

Umowa taka powinna zostać zawarta w formie pisemnej, a jej warunki – w szczególności oprocentowanie, termin zwrotu oraz zabezpieczenia – muszą być zgodne z zasadami rynkowymi, aby transakcja nie została zakwestionowana przez organy podatkowe jako świadczenie nieodpłatne lub ukryta dystrybucja zysku.

"Art. 15. § 1. Zawarcie przez spółkę kapitałową umowy kredytu, pożyczki, poręczenia lub innej podobnej umowy z członkiem zarządu, rady nadzorczej, komisji rewizyjnej, prokurentem, likwidatorem albo na rzecz którejkolwiek z tych osób, wymaga zgody zgromadzenia wspólników albo walnego zgromadzenia, chyba że ustawa stanowi inaczej.".

Ustawa z dnia 15 września 2000 r. Kodeks spółek handlowych.

Przepisy te dotyczą zarówno spółki z o.o., jak i innych spółek kapitałowych. Spółki z o.o. najczęściej udzielają finansowania wspólnikom, ale wynika to z faktu, że spółka z ograniczoną odpowiedzialnością należy do najpopularniejszych rodzajów działalności gospodarczej w Polsce.

Ranking kredytów i pożyczek firmowychKiedy pożyczka wymaga zgody zgromadzenia wspólników lub zarządu?

Zgodnie z art. 15 § 1 KSH zawarcie przez spółkę umowy pożyczki z członkiem zarządu, rady nadzorczej, komisji rewizyjnej, prokurentem lub likwidatorem wymaga zgody zgromadzenia wspólników – jednak przepis ten nie obejmuje wprost samych wspólników, o ile nie pełnią oni jednocześnie wymienionych funkcji.

Umowa pożyczki ze wspólnikiem może wymagać zgody zarządu lub zgromadzenia wspólników, jeżeli tak stanowi umowa spółki, a wartość samej pożyczki przekracza progi określone w tym dokumencie lub wynika to z ogólnych zasad reprezentacji i prowadzenia spraw spółki.

Ograniczenia i ryzyka związane z finansowaniem wspólnika

Udzielenie pożyczki wspólnikowi wiąże się z istotnymi ryzykami prawnymi i podatkowymi – organy podatkowe mogą zakwestionować brak lub zaniżone oprocentowanie i potraktować różnicę jako przychód wspólnika podlegający opodatkowaniu, a wielokrotne lub nieodpłatne pożyczki mogą zostać uznane za ukryty podział zysku, naruszający interesy wierzycieli spółki.

Jeśli spółka kapitałowa udziela pożyczek pomimo złej kondycji finansowej lub kosztem regulowania własnych zobowiązań, zarząd naraża się na odpowiedzialność odszkodowawczą wobec wierzycieli, a sama transakcja może zostać podważona w postępowaniu upadłościowym jako czynność dokonana z pokrzywdzeniem wierzycieli. Jeśli masz wątpliwości co do tego typu finansowania, zastanów się nad zaciągnięciem tradycyjnego kredytu lub pożyczki. Spółka uniknie konieczności tłumaczenia się z tej czynności prawnej, a Ty uzyskasz środki pieniężne z innego źródła.

Ranking kredytów i pożyczek firmowychUmowa pożyczki od spółki dla wspólnika – co powinna zawierać?

Prawidłowo sporządzona umowa pożyczki pomiędzy spółką a wspólnikiem powinna być zawarta na piśmie i precyzyjnie regulować wszystkie warunki transakcji, by chronić interesy obu stron oraz zabezpieczyć spółkę przed zarzutami organów podatkowych. Do niezbędnych elementów takiej umowy należą:

- Oznaczenie stron – pełne dane spółki (firma, NIP, KRS, adres siedziby) oraz dane wspólnika (imię i nazwisko lub firma, PESEL lub NIP, adres), a także wskazanie osób uprawnionych do reprezentacji spółki przy zawieraniu umowy.

- Kwota pożyczki – precyzyjnie określona suma pieniężna wyrażona w złotych lub innej walucie wraz ze wskazaniem sposobu i terminu jej wypłaty (np. przelew bankowy w określonym terminie).

- Oprocentowanie – stawka odsetek ustalona na poziomie rynkowym.

- Termin i sposób zwrotu – harmonogram spłat lub konkretna data zwrotu całej kwoty wraz z należnymi odsetkami, a także numer rachunku bankowego, na który ma nastąpić spłata.

- Zabezpieczenie pożyczki – opcjonalne, lecz zalecane: weksel własny, poręczenie, zastaw lub inne zabezpieczenie chroniące spółkę na wypadek problemów ze spłatą.

- Cel pożyczki – choć nie jest to wymóg obligatoryjny, wskazanie celu może być pomocne w razie kontroli podatkowej jako dowód, że transakcja ma charakter gospodarczy, a nie ukrytą dystrybucję zysku.

- Postanowienia dotyczące wcześniejszej spłaty i opóźnień – warunki przedterminowego zwrotu pożyczki oraz konsekwencje nieterminowej spłaty, w tym odsetki karne lub możliwość wypowiedzenia umowy.

- Data i miejsce zawarcia umowy oraz podpisy stron – umowa powinna być podpisana przez osoby uprawnione do reprezentacji spółki zgodnie z zasadami wynikającymi z KRS, z zachowaniem ewentualnych wymogów co do zgody organów spółki.

Do skutecznego zawarcia umowy potrzebne będzie też podpisanie jej przez każdą ze stron w dwóch jednobrzmiących egzemplarzach.

Czy pożyczka dla wspólnika musi być oprocentowana?

Przepisy prawa cywilnego nie nakładają obowiązku oprocentowania pożyczki – strony mogą swobodnie ustalić, że będzie ona nieodpłatna. Jednak z perspektywy podatkowej brak odsetek lub ich symboliczna wysokość może rodzić poważne konsekwencje, dlatego przed podpisaniem umowy warto wiedzieć, jakie zasady obowiązują w relacji spółka–wspólnik.

Pożyczka nieoprocentowana a przychód podatkowy

Jeśli spółka udzieli wspólnikowi pożyczki bez odsetek lub na warunkach korzystniejszych niż rynkowe, organy podatkowe mogą uznać, że wspólnik otrzymał nieodpłatne świadczenie – a jego wartość stanowi przychód podlegający opodatkowaniu podatkiem dochodowym. Innymi słowy, fiskus może „doliczyć" wspólnikowi do dochodu kwotę odsetek, których nie zapłacił, i zażądać podatku tak, jakby te nieistniejące odsetki były jego dochodem.

Ranking kredytów i pożyczek firmowychRynkowe oprocentowanie i zasady cen transferowych

Aby uniknąć problemów, oprocentowanie pożyczki powinno odpowiadać warunkom rynkowym, czyli być zbliżone do tego, co wspólnik musiałby zapłacić, biorąc pożyczkę od banku lub innej instytucji finansowej. Dodatkowo, jeżeli spółka i wspólnik są podmiotami powiązanymi, transakcja może podlegać przepisom o cenach transferowych – co oznacza obowiązek stosowania cen rynkowych oraz, przy odpowiedniej skali transakcji, sporządzenia dokumentacji cen transferowych.

Kiedy fiskus może zakwestionować warunki umowy?

Urząd skarbowy może zakwestionować warunki umowy pożyczki przede wszystkim wtedy, gdy odsetki są rażąco niskie lub gdy spółka wielokrotnie udziela wspólnikowi pożyczek na preferencyjnych warunkach, których nie zaoferowałaby podmiotom zewnętrznym. Ryzyko kontroli rośnie również wtedy, gdy pożyczka nie jest spłacana w terminie, jest wielokrotnie przedłużana lub gdy całość okoliczności wskazuje, że w rzeczywistości mamy do czynienia z wypłatą zysku w zakamuflowanej formie.

Opodatkowanie pożyczki dla wspólnika

Udzielenie pożyczki wspólnikowi przez spółkę wiąże się z określonymi obowiązkami podatkowymi. W praktyce należy sprawdzić przede wszystkim, czy powstaje obowiązek zapłaty podatku PCC oraz, czy pożyczka wywołuje skutki w podatku dochodowym. Zakres rozliczeń zależy od warunków umowy, wysokości oprocentowania oraz tego, czy są one zgodne z realiami rynkowymi.

Ranking kredytów i pożyczek firmowychPodatek PCC – kto i kiedy go płaci?

Co do zasady umowa pożyczki podlega podatkowi od czynności cywilnoprawnych (PCC). Obowiązek jego zapłaty spoczywa na pożyczkobiorcy, czyli wspólniku. Stawka podatku wynosi 0,5% kwoty pożyczki.

Wspólnik powinien:

- złożyć deklarację PCC-3,

- zapłacić podatek w terminie 14 dni od zawarcia umowy.

Warto jednak pamiętać, że w niektórych przypadkach pożyczka może być zwolniona z PCC (np. gdy podlega opodatkowaniu VAT lub jest z nim związana). Dlatego przed rozliczeniem warto sprawdzić, czy w danej sytuacji obowiązek faktycznie powstaje.

Pożyczka a podatek dochodowy (PIT/CIT)

Sama kwota otrzymanej pożyczki nie stanowi przychodu podatkowego dla wspólnika – podlega ona zwrotowi, więc nie zwiększa jego dochodu.

Skutki podatkowe mogą jednak pojawić się w innych sytuacjach:

- nieoprocentowana lub zbyt nisko oprocentowana pożyczka może zostać uznana za nieodpłatne, lub częściowo odpłatne świadczenie, co może oznaczać powstanie przychodu po stronie wspólnika,

- odsetki zapłacone przez wspólnika stanowią przychód dla spółki i podlegają opodatkowaniu CIT,

- w przypadku powiązań między spółką a wspólnikiem, warunki pożyczki powinny odpowiadać warunkom rynkowym, aby uniknąć zakwestionowania przez urząd skarbowy.

Dlatego najbezpieczniejszym rozwiązaniem jest ustalenie oprocentowania na poziomie zbliżonym do rynkowego i odpowiednie udokumentowanie warunków umowy.

Ranking kredytów i pożyczek firmowychNajczęstsze błędy przy udzielaniu pożyczek wspólnikom

Do najczęstszych błędów przy zawieraniu umowy pożyczki ze wspólnikiem spółki należą:

- Brak oprocentowania lub nierynkowe warunki,

- Brak uchwały lub zgody organów,

- Nieprawidłowe rozliczenie PCC,

- Brak faktycznego przepływu środków.

Zdarzają się też błędy przy zaksięgowaniu środków. Niezależnie czy Twoja spółka jest pożyczkodawcą, czy jesteś pożyczkobiorcą, upewnij się, że wszelkie wpłaty i formalności zostały dopełnione poprawnie.

Ranking kredytów i pożyczek firmowychFAQ – najczęściej zadawane pytania

Czy wspólnik może otrzymać nieoprocentowaną pożyczkę od spółki?

Formalnie tak, jednak brak odsetek może zostać potraktowany przez organy podatkowe jako nieodpłatne świadczenie i skutkować powstaniem przychodu po stronie wspólnika.

Czy każda pożyczka wymaga PCC?

Co do zasady tak – umowa pożyczki podlega podatkowi od czynności cywilnoprawnych w wysokości 0,5% kwoty pożyczki, chyba że transakcja objęta jest VAT lub zastosowanie ma jedno ze zwolnień przewidzianych w ustawie o PCC.

Czy pożyczkę można umorzyć?

Tak, spółka może umorzyć pożyczkę wspólnikowi, jednak umorzona kwota stanowi dla niego przychód podlegający opodatkowaniu podatkiem dochodowym.

Czy spółka może udzielić kilku pożyczek temu samemu wspólnikowi?

Przepisy nie zabraniają udzielania kolejnych pożyczek temu samemu wspólnikowi, jednak ich kumulacja zwiększa ryzyko zakwestionowania transakcji przez organy podatkowe jako ukrytej wypłaty zysku.

Co oznacza pojęcie safe harbour?

Safe harbour (bezpieczna przystań) to uproszczony mechanizm podatkowy, który pozwala uniknąć zakwestionowania warunków pożyczki przez fiskusa, pod warunkiem że oprocentowanie mieści się w przedziale ogłaszanym przez Ministerstwo Finansów.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Umowa spłaty długu – umowa ugody wierzyciela z dłużnikiem

Umowa spłaty długu to narzędzie, dzięki któremu odzyskasz swoje pieniądze i nie popsujesz relacji z kontrahentem. Dowiedz się więcej o umowie ugody.

Autor: Anna Sójka|23.01.2025 r.

Umowa pożyczki i jak ją spisać? WZÓR

Planujesz udzielić komuś pożyczki? Zobacz, jak spisać umowę pożyczki prywatnej. Polecamy pobranie i wypełnienie naszego wzoru. Zobacz więcej.

Autor: Anna Sójka|29.01.2026 r.

Umowa pożyczki między firmami – jak to wygląda w praktyce?

Umowa pożyczki między firmami to dokument określający warunki spłaty i strony. Dowiedz się, kiedy można ją podpisać i co powinna zawierać.

Autor: Anna Sójka|27.03.2026 r.