Spółka z ograniczoną odpowiedzialnością to popularna forma prowadzenia działalności gospodarczej w Polsce, łącząca najlepsze cechy form osobowych i kapitałowych. Po wpisie do Krajowego Rejestru Sądowego spółka staje się samodzielnym podmiotem prawnym, całkowicie oddzielonym od właścicieli. Może samodzielnie zawierać umowy, występować przed sądami oraz zaciągać zobowiązania, działając we własnym imieniu. Dowiedz się więcej na temat spółki z ograniczoną odpowiedzialnością, jak wygląda jej rejestracja, jakie wymogi formalne musi spełnić i co oznacza ograniczona odpowiedzialność wspólników. Poznaj też powody i przebieg ewentualnej likwidacji działalności gospodarczej w formie spółki z o.o.

Czego dowiesz się z artykułu?

- Czym jest spółka z ograniczoną odpowiedzialnością?

- Ograniczenie odpowiedzialności wspólników za zobowiązania spółki z o.o.

- Spółka z o.o. – odpowiedzialność majątkowa członków zarządu

- Jak przebiega założenie i rejestracja spółki z ograniczoną odpowiedzialnością?

- Jakie są główne organy spółki z ograniczoną odpowiedzialnością i jakie pełnią funkcje?

- Jakie obowiązki księgowe i raportowe ma spółka z ograniczoną odpowiedzialnością?

- Stawki podatkowe i składki ZUS w spółce z o.o. w 2026 roku

- Koszty prowadzenia i główne ryzyka spółki z o.o.

- Jakie zasady dotyczą zmiany wspólników oraz procesu likwidacji spółki z ograniczoną odpowiedzialnością?

- Najczęściej zadawane pytania (FAQ)

Czym jest spółka z ograniczoną odpowiedzialnością?

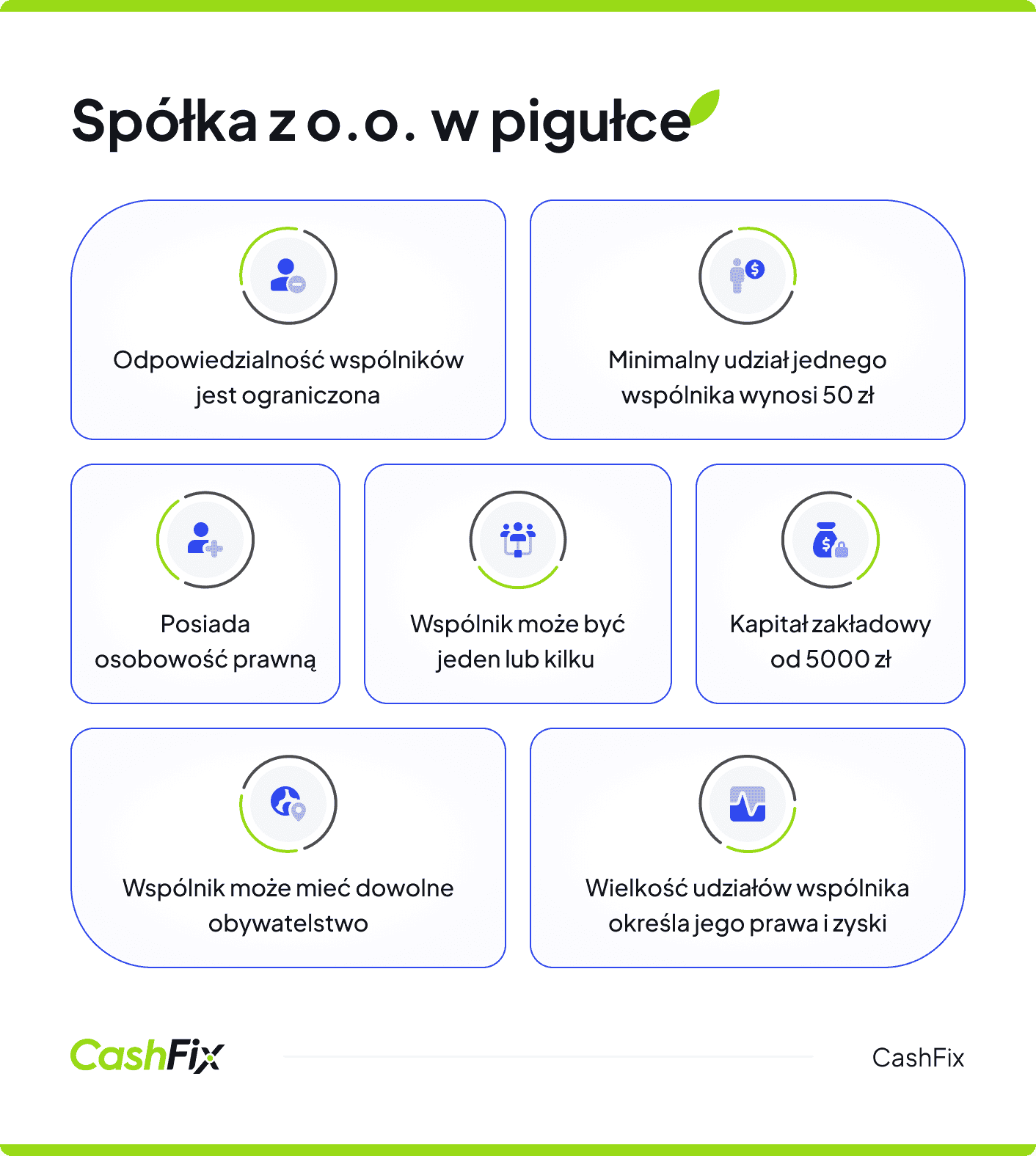

Spółka z ograniczoną odpowiedzialnością to jeden z bardziej popularnych rodzajów działalności gospodarczej w Polsce, ceniona jest przede wszystkim za ochronę majątku prywatnego wspólników. Odpowiadają oni za zobowiązania spółki co do zasady jedynie do wysokości wniesionych wkładów, a ich prywatny majątek pozostaje bezpieczny po zarejestrowaniu spółki. Do jej założenia Kodeks spółek handlowych wymaga kapitału zakładowego wynoszącego minimum 5 000 zł, przy czym wartość jednego udziału nie może być niższa niż 50 zł. Wkłady mogą mieć formę pieniężną lub rzeczową, np. sprzętu, nieruchomości czy wartości niematerialnych.

"Art. 154. § 1. Kapitał zakładowy spółki powinien wynosić co najmniej 5000 złotych. § 2. Wartość nominalna udziału nie może być niższa niż 50 złotych. § 3. Udziały nie mogą być obejmowane poniżej ich wartości nominalnej. Jeżeli udział jest obejmowany po cenie wyższej od wartości nominalnej, nadwyżkę przelewa się do kapitału zapasowego.".

Ustawa z dnia 15 września 2000 r. Kodeks spółek handlowych.

Spółka z o.o. może funkcjonować jako jednoosobowa spółka kapitałowa, ale założyć ją może również kilku wspólników. W tym przypadku obywatelstwo założycieli nie ma znaczenia. Spółka z ograniczoną odpowiedzialnością funkcjonuje w oparciu o system udziałów, które określają prawa właścicielskie i udział w zyskach, a ich przeniesienie wymaga zachowania formy aktu notarialnego. Spółka działa pod nazwą zawierającą oznaczenie „sp. z o.o.”, posiada osobowość prawną i może prowadzić niemal każdą legalną działalność gospodarczą, o ile nie wymaga ona dodatkowych zezwoleń lub koncesji.

Ranking kont firmowych Ranking kredytów firmowych

Ograniczenie odpowiedzialności wspólników za zobowiązania spółki z o.o.

Fundament spółki z ograniczoną odpowiedzialnością opiera się na zasadzie, która chroni wspólników przed nadmiernym ryzykiem finansowym. Ten mechanizm prawny nie jest jednak pozbawiony pewnych ograniczeń.

Opinia eksperta

Wielu przedsiębiorców decyduje się na założenie spółki z ograniczoną odpowiedzialnością, ze względu ochronę osobistego majątku wspólników spółki. Zobowiązują się oni finansowo jedynie do wysokości zainwestowanych środków. Nieruchomości, konta oszczędnościowe czy inne osobiste aktywa pozostają nietknięte, niezależnie od problemów finansowych przedsiębiorstwa. Warto jednak znać pewne ograniczenia tej ochrony wynikające z prawa.

Ekspert CashFix

Taka ochrona zachęca do śmiałych kroków w biznesie. Wspólnicy mogą eksplorować nowe możliwości bez strachu przed utratą całego dorobku życia. Dodatkowo konstrukcja ta przyciąga inwestorów, którzy chętniej angażują się w projekty z przejrzystymi ramami finansowego zaangażowania.

Spółka z o.o. – odpowiedzialność majątkowa członków zarządu

Ochrona pieniędzy wspólników spółki z o.o. i członków zarządu ma swoje granice. Do momentu oficjalnej rejestracji w sądzie wspólnicy ponoszą pełną odpowiedzialność materialną. Dopiero wpis do Krajowego Rejestru Sądowego aktywuje mechanizm ograniczonej odpowiedzialności.

Sądy mogą przełamać ochronę majątku wspólników w wyjątkowych okolicznościach. Zdarza się to, zwłaszcza gdy właściciele manipulują strukturą spółki w celu obejścia przepisów lub wprowadzenia w błąd kredytodawców. W takich sytuacjach mogą zostać pociągnięci do odpowiedzialności całym swoim majątkiem.

Ranking kont firmowych Ranking kredytów firmowychPewne zobowiązania publiczne również wykraczają poza standardową ochronę. Nieopłacone składki ZUS czy zaległe podatki mogą skutkować osobistą odpowiedzialnością wspólników. Co istotne, jeśli wobec spółki z ograniczoną odpowiedzialnością przeprowadzona została egzekucja komornicza, która po zajęciu majątku spółki, nie zaspokoiła roszczeń wierzycieli, mogą oni dochodzić spłaty długu z majątku osobistego wspólników.

"Art. 299. § 1.4) Jeżeli egzekucja przeciwko spółce okaże się bezskuteczna, członkowie zarządu odpowiadają solidarnie za jej zobowiązania.".

Ustawa z dnia 15 września 2000 r. Kodeks spółek handlowych.

Korzystanie z ochrony wymaga przestrzegania konkretnych reguł. Wspólnicy pełniący role w zarządzie nie mogą zawierać umów o pracę z własną firmą – dostępne są wyłącznie kontrakty zlecenia lub o dzieło. Ta regulacja wpływa bezpośrednio na formy wynagrodzenia i systemy ubezpieczeniowe.

Spółka musi utrzymywać porządek formalny. Niedopuszczalne jest łączenie finansów osobistych z firmowymi, pomijanie dokumentacji protokołów czy lekceważenie obowiązków sprawozdawczych. Takie zaniedbania mogą zniwelować całą ochronę prawną. Z zakazu łączenia finansów osobistych z firmowymi wynika bezpośrednio obowiązek posiadania konta firmowego dla spółki z ograniczoną odpowiedzialnością.

Ranking kont firmowych Ranking kredytów firmowychOgraniczona odpowiedzialność generuje także określone koszty. Instytucje finansowe i partnerzy biznesowi często wymagają osobistych gwarancji od wspólników, co w praktyce ogranicza skuteczność tej konstrukcji prawnej.

Pomimo wymienionych wyzwań, ograniczona odpowiedzialność nadal stanowi główny atut spółek z o.o., umożliwiając przedsiębiorcom prowadzenie działalności z przewidywalnym i kontrolowanym poziomem ryzyka finansowego.

Jak przebiega założenie i rejestracja spółki z ograniczoną odpowiedzialnością?

Założenie spółki z ograniczoną odpowiedzialnością to wieloetapowy proces, który można przeprowadzić na dwa sposoby – tradycyjnie lub wykorzystując nowoczesne rozwiązania cyfrowe. Rozpoczyna się zawsze od sporządzenia i zawarcia umowy spółki, kolejny krok to wpłata kapitału i zgłoszenie spółki do KRS. W następnej kolejności powiadamia się urząd skarbowy, ZUS i zakłada konto firmowe.

Sporządzenie umowy spółki

Fundamentem każdej sp. z o.o. jest umowa konstytucyjna, która musi precyzyjnie określić kluczowe elementy działalności. Nazwa firmy powinna zawierać oznaczenie "sp. z o.o." lub jego pełny zapis, a dokument określa także siedzibę oraz profil biznesowy przedsiębiorstwa. Umowa szczegółowo reguluje wartość poszczególnych udziałów w kapitale zakładowym i metody ich wniesienia przez wspólników.

Ważne

Umowę można przygotować u notariusza lub skorzystać ze standardowych wzorców dostępnych w systemie elektronicznej rejestracji.

Rejestracja wymaga jedynie 3 dni roboczych przy kompletnej dokumentacji. Wspólnicy muszą posiadać kwalifikowany podpis elektroniczny lub profil zaufany, aby móc cyfrowo autoryzować dokumenty.

Ranking kont firmowych Ranking kredytów firmowychWpłaty na kapitał zakładowy spółki

Przed wpisem do KRS konieczne jest wniesienie co najmniej 25% wartości każdego udziału pieniężnego na specjalne konto tymczasowe przeznaczone na kapitał zakładowy spółki z o.o. Pokrycie kapitału zakładowego pozostałą kwotą może być dokonane przeciągu roku od momentu rejestracji. Minimalny kapitał zakładowy w spółce z o.o. wynosi 5000 zł. Trzeba jednak pamiętać, że wysokość kapitału zakładowego może być wyższa. Wszystko zależy od rodzaju działalności spółki z o.o. i wielkości przedsiębiorstwa.

Wpis do Krajowego Rejestru Sądowego – jak to zrobić i ile kosztuje?

Wnioski o wpis do rejestru przedsiębiorców (np. spółki z o.o.) składa się wyłącznie drogą elektroniczną. Można to zrobić przez system S24 (uproszczony tryb na wzorcach) lub przez Portal Rejestrów Sądowych (tryb tradycyjny/notarialny).

Opłata sądowa przy rejestracji przez S24 wynosi 250 zł. Dodatkowo, do niedawna doliczano 100 zł za ogłoszenie w Monitorze Sądowym i Gospodarczym (MSiG), jednak od 29 listopada 2025 r. obowiązek tej opłaty przy wpisach do KRS został zniesiony. Jeśli umowa spółki została zawarta u notariusza, opłata sądowa wynosi 500 zł.

Pakiet dokumentów obejmuje:

- umowę spółki,

- wykaz wspólników,

- oświadczenie o wpłacie kapitału,

- potwierdzenia prawa do lokalu będącego siedzibą.

Sąd dokładnie analizuje kompletność materiałów i ich zgodność z obowiązującymi przepisami.

Identyfikatory państwowe

Pozytywna decyzja sądu automatycznie uruchamia proces nadawania numeru REGON przez GUS. Numer NIP można otrzymać równolegle z rejestracją lub w osobnej procedurze w urzędzie skarbowym obsługującym obszar siedziby spółki.

Rachunek firmowy obowiązkowy dla spółki z o.o.

Działalność spółki z o.o. wymaga osobnego rachunku bankowego. Banki będą oczekiwać od spółki z ograniczoną odpowiedzialnością dokumentów:

- odpisu z KRS,

- umowy spółki,

- dokumentów tożsamości upoważnionych osób,

- pełnomocnictw (jeśli obowiązują).

Procedura otwarcia rachunku jest krótka i szybka. Większość banków pozwala na załatwienie sporej części formalności przez internet, co znacznie ułatwia rozpoczęcie samej działalności. Co ważne, nowoczesne aplikacje bankowe, są przystosowane również dla klientów biznesowych, w tym spółek z o.o.

Ranking kont firmowych Ranking kredytów firmowychRejestracja jako płatnik ZUS

Spółka z o.o. ma siedem dni na zgłoszenie się jako płatnik składek w Zakładzie Ubezpieczeń Społecznych od momentu rozpoczęcia działalności gospodarczej. Procedura obejmuje rejestrację firmy oraz wszystkich ubezpieczonych pracowników bez dodatkowych kosztów.

Decyzja podatkowa

Spółka z o.o. podlega opodatkowaniu podatkiem dochodowym od osób prawnych (CIT), jednak przedsiębiorcy mogą wybrać jedną z dostępnych form jego rozliczania. Standardowa stawka CIT wynosi 19%, natomiast dla małych podatników oraz nowych spółek, które nie przekroczyły określonego limitu przychodów, może obowiązywać preferencyjna stawka 9%. By zapłacić podatek, wspólnicy wypełniają deklarację PCC-3, którą po podpisaniu przez zarząd spółki składa się do naczelnika urzędu skarbowego właściwego ze względu na siedzibę spółki.

Alternatywą jest tzw. estoński CIT, czyli ryczałt od dochodów spółek, polegający na odroczeniu opodatkowania do momentu wypłaty zysku wspólnikom. Wybór formy opodatkowania powinien być uzależniony od modelu biznesowego, planów inwestycyjnych oraz sposobu dystrybucji zysków, ponieważ wpływa zarówno na bieżące obciążenia podatkowe, jak i długoterminową efektywność finansową spółki.

Jakie są główne organy spółki z ograniczoną odpowiedzialnością i jakie pełnią funkcje?

Spółka z ograniczoną odpowiedzialnością, podobnie jak inne spółki kapitałowe działa w oparciu o określoną strukturę organizacyjną, która zapewnia sprawne zarządzanie przedsiębiorstwem, podejmowanie decyzji strategicznych oraz bieżący nadzór nad działalnością. Głównymi organami spółki z o.o. są zgromadzenie wspólników, zarząd spółki i rada nadzorcza, Poszczególne organy spółki z o.o. mają jasno określone kompetencje wynikające z przepisów Kodeksu spółek handlowych oraz umowy spółki.

Ranking kont firmowych Ranking kredytów firmowychZgromadzenie wspólników

Zgromadzenie wspólników to najwyższy organ decyzyjny w spółce z o.o., tworzony przez właścicieli udziałów. Podejmuje kluczowe decyzje dotyczące funkcjonowania przedsiębiorstwa, w tym:

- zatwierdza sprawozdania finansowe,

- decyduje o podziale zysku lub pokryciu strat,

- zmienia umowę spółki,

- zwiększa kapitał zakładowy

- może podjąć decyzję o rozwiązaniu spółki z o.o.

Do kompetencji zgromadzenia wspólników należy także powoływanie i odwoływanie członków zarządu oraz – jeśli funkcjonuje – rady nadzorczej, a uchwały zapadają zazwyczaj większością głosów przypisanych do udziałów.

Zarząd spółki z o.o.

Zarząd odpowiada za prowadzenie bieżących spraw spółki i reprezentowanie jej na zewnątrz, m.in. wobec kontrahentów czy instytucji publicznych. Może składać się z jednej lub kilku osób, a jego zadaniem jest zarządzanie działalnością przedsiębiorstwa zgodnie z przepisami prawa, umową spółki z o.o. oraz interesem firmy, w tym przygotowywanie dokumentacji finansowej i organizacyjnej. Członkowie zarządu ponoszą odpowiedzialność za skutki działań sprzecznych z prawem lub umową spółki.

Rada nadzorcza lub komisja rewizyjna

Rada nadzorcza lub komisja rewizyjna pełni funkcję kontrolną i nadzorczą nad działalnością spółki z o.o., przy czym rada nadzorcza jest obowiązkowa w większych podmiotach, a w pozostałych przypadkach jej powołanie jest dobrowolne. Organ ten monitoruje działania zarządu, analizuje sytuację finansową spółki, ocenia sprawozdania oraz może żądać dostępu do dokumentów i wyjaśnień dotyczących działalności przedsiębiorstwa, wspierając transparentne i bezpieczne zarządzanie.

Alternatywą jest komisja rewizyjna, pełniąca węższe funkcje kontrolne. Składa się z jednej do trzech osób i koncentruje się przede wszystkim na nadzorze finansowym.

Ranking kont firmowych Ranking kredytów firmowychJakie obowiązki księgowe i raportowe ma spółka z ograniczoną odpowiedzialnością?

Spółka z ograniczoną odpowiedzialnością podlega szczegółowym wymogom księgowym i sprawozdawczym, które reguluje głównie ustawa o rachunkowości. Każda spółka z o.o. zobowiązana jest do prowadzenia pełnej księgowości – to niezbędny wymóg prawny. System obejmuje dziennik, księgę główną oraz księgi pomocnicze, w których ewidencjonuje się wszystkie operacje gospodarcze. Dokumentacja wymaga rzetelności i systematycznego podejścia, bez miejsca na błędy czy zaniedbania.

Pełna księgowość musi obejmować ewidencję:

- środków pieniężnych wraz z ich przepływami,

- należności,

- zobowiązań,

- majątku trwałego i obrotowego,

- kosztów, przychodów oraz rozliczeń z organami podatkowymi i ZUS.

Każdą operację trzeba udokumentować dowodem pierwotnym, który przechowuje się przez 5 lat od końca roku obrotowego.

Spółka ma coroczny obowiązek składania sprawozdań finansowych składających się z:

- bilansu,

- rachunku zysków i strat,

- informacji dodatkowej.

Na przygotowanie tych dokumentów przysługują jedynie 3 miesiące od zakończenia roku. Następnie wspólnicy muszą je zatwierdzić w ciągu 6 miesięcy, złożyć w Repozytorium Dokumentów Finansowych oraz opublikować w Monitorze Sądowym i Gospodarczym. Większe podmioty gospodarcze zobowiązane są do zlecenia badania sprawozdań biegłemu rewidentowi.

Ważne

Od 2018 roku sprawozdania składa się wyłącznie drogą elektroniczną przez bezpłatne Repozytorium Dokumentów Finansowych (RDF), które jest częścią systemu S24 prowadzonego przez Ministerstwo Sprawiedliwości.

Niektóre spółki muszą dodatkowo przygotowywać raporty ESG dotyczące kwestii środowiskowych, społecznych i zarządczych.

Firma prowadzi również szczegółową ewidencję podatkową obejmującą podatek dochodowy, VAT oraz inne daniny, co pozwala na kontrolę prawidłowości rozliczeń. W zakresie ZUS ewidencjonuje:

- składki pracowników,

- członków zarządu z umów zlecenia,

- rozliczenia z Funduszem Pracy i PFRON.

Spóźnienie ze sprawozdaniem wiąże się z grzywną, a po roku opóźnienia spółka może zostać wykreślona z rejestru. Niewłaściwa dokumentacja księgowa naraża na surowe sankcje i utrudnia kontrole przeprowadzane przez organy skarbowe oraz ZUS.

Spółki z o.o. z wybranych sektorów, takich jak banki, firmy energetyczne czy podmioty z udziałem Skarbu Państwa, podlegają dodatkowym wymogom sprawozdawczym specyficznym dla danej branży.

Stawki podatkowe i składki ZUS w spółce z o.o. w 2026 roku

Spółka z o.o. podlega podatkowi dochodowemu CIT, który wynosi standardowo 19%, natomiast mali podatnicy oraz nowe spółki mogą korzystać z preferencyjnej stawki 9%, jeśli ich roczne przychody nie przekraczają równowartości 2 mln euro. Alternatywą pozostaje estoński CIT, pozwalający odroczyć opodatkowanie do momentu wypłaty zysku wspólnikom.

Spółka z o.o. może być także podatnikiem VAT – obowiązek rejestracji powstaje po przekroczeniu 200 000 zł rocznego obrotu, a podstawowa stawka podatku wynosi 23% (z możliwością stosowania stawek obniżonych w wybranych branżach). Sama spółka jako osoba prawna nie opłaca składek ZUS, jednak obowiązek ten może dotyczyć wspólników lub członków zarządu w zależności od formy współpracy. W jednoosobowej spółce z o.o. jedyny wspólnik co do zasady podlega pełnym składkom ZUS liczonym od zadeklarowanej podstawy nie niższej niż minimalne wynagrodzenie.

Koszty prowadzenia i główne ryzyka spółki z o.o.

Prowadzenie spółki z o.o. wiąże się ze stałymi kosztami administracyjnymi, z których największym jest pełna księgowość – zwykle od kilkuset do kilku tysięcy złotych miesięcznie, w zależności od skali działalności. Dodatkowe wydatki obejmują obsługę rachunku firmowego, opłaty rejestrowe i notarialne, a w większych spółkach także obowiązkowy audyt finansowy.

W obliczu wielu kosztów założenia spółki z o.o. i jej prowadzenia warto ograniczyć przynajmniej te dotyczące konta firmowego. Konto dla spółki z o.o. może się opłacać, zanim je otworzysz, warto sprawdzić aktualne promocje bankowe, oraz zapoznać się z rankingiem.

Ranking kont firmowych Ranking kredytów firmowychIstotnym obciążeniem może być podwójne opodatkowanie zysków – najpierw CIT, a następnie 19% podatku od dywidendy. Choć do zalet spółki z o.o. zalicza się wyłączenie odpowiedzialności wspólników za długi spółki, ryzyko takie może dotyczyć członków zarządu, zwłaszcza gdy egzekucja należności z majątku spółki okaże się nieskuteczna lub dojdzie do naruszenia przepisów prawa.

Jakie zasady dotyczą zmiany wspólników oraz procesu likwidacji spółki z ograniczoną odpowiedzialnością?

Zarządzanie składem wspólników w spółce z ograniczoną odpowiedzialnością jest ważnym elementem strategii biznesowej. Przeprowadzenie tej operacji wymaga przestrzegania ściśle określonych procedur prawnych, których podstawą jest umowa spółki zawierająca szczegółowe regulacje dotyczące przyjmowania nowych oraz wykluczania dotychczasowych partnerów.

Mechanizmy prawne modyfikacji składu wspólników

Dołączenie nowego partnera następuje poprzez rozszerzenie grona właścicieli, co wymaga modyfikacji umowy spółki. Decyzję podejmuje zgromadzenie wspólników zwykłą większością głosów, choć umowa może przewidywać bardziej restrykcyjne kryteria. Nowy uczestnik nabywa określoną pulę udziałów, wnosi wkłady oraz przejmuje wszystkie prawa i obowiązki członkowskie.

Redukcja liczby wspólników odbywa się przez wykluczenie osób, zgodnie z postanowieniami umowy spółki. Najczęstsze przesłanki to:

- rażące zaniedbania w wykonywaniu obowiązków,

- działania szkodzące interesom firmy,

- długotrwała niemożność realizacji uprawnień wspólnika.

Transfer udziałów między uczestnikami wymaga aktu notarialnego oraz wpisu w księdze udziałowców. Koszt tej operacji wynosi od 300 do 800 złotych, zależnie od wartości transakcji. Umowa może ograniczać swobodę przenoszenia udziałów, na przykład przez prawo pierwszeństwa dla pozostałych wspólników.

Wymogi formalne towarzyszące procedurom

Każda zmiana w składzie wspólników podlega zgłoszeniu w Krajowym Rejestrze Sądowym w terminie 7 dni. Wniosek wraz z dokumentacją wymaga uiszczenia opłaty sądowej w wysokości 350 złotych. Niezbędne dokumenty to:

- znowelizowana umowa spółki,

- uchwały zgromadzenia,

- potwierdzenia wniesienia wkładów przez nowych uczestników.

Aktualizacja księgi udziałowców jest obowiązkowa przy każdej zmianie i dokumentuje wszystkich właścicieli wraz z przysługującymi im udziałami.

Procedura likwidacyjna i jej etapy

Rozwiązanie spółki z o.o. to wieloetapowy proces prawny rozpoczynający się od podjęcia przez zgromadzenie wspólników uchwały o likwidacji, zazwyczaj większością 3/4 głosów. Następnie powoływani są likwidatorzy, którzy przejmują kompetencje zarządu i odpowiadają za przygotowanie bilansu otwarcia likwidacji, sprzedaż majątku, ściąganie należności, regulowanie zobowiązań wobec wierzycieli oraz rozliczenia z urzędami, m.in. skarbowym i ZUS.

Ważne

Czas trwania likwidacji zależy od skali działalności i stopnia skomplikowania spraw finansowych, dlatego może wynosić od kilku miesięcy do nawet kilku lat.

Po zakończeniu rozliczeń likwidatorzy przygotowują sprawozdanie z likwidacji oraz plan podziału pozostałego majątku pomiędzy wspólników, zgodnie z posiadanymi udziałami lub zapisami umowy spółki. Ostatnim etapem jest złożenie dokumentacji do KRS i wykreślenie spółki z rejestru, co zwykle trwa kilka tygodni. Alternatywnie działalność można zakończyć poprzez przekształcenie spółki, jej połączenie z innym podmiotem lub sprzedaż przedsiębiorstwa, a całkowite koszty likwidacji najczęściej mieszczą się w przedziale kilku do kilkunastu tysięcy złotych.

Jeśli spółka z ograniczoną odpowiedzialnością ma rozbudowane problemy finansowe może zakończyć działanie przez upadłość: Ogłoszenie upadłości spółki z o.o. potwierdza przez sąd jej niewypłacalność. Oznacza to trwałą utratę zdolności do regulowania wymagalnych długów. W efekcie zarząd traci kontrolę nad majątkiem. Majątek przejmuje syndyk, aby go zlikwidować i zaspokoić wierzycieli. Celem jest spłata zadłużenia i zakończenie działalności.

Skontaktuj się w sprawie restrukturyzacji lub upadłościNajczęściej zadawane pytania (FAQ)

Z czego wynika obowiązek składania sprawozdań finansowych w spółce z o.o.?

Spółki z o.o. są zobowiązane do sporządzania rocznych sprawozdań finansowych na podstawie przepisów Kodeksu spółek handlowych oraz ustawy o rachunkowości.

Jakich zalet spółki z o.o. nie ma jednoosobowa działalność gospodarcza?

Spółka z o.o. zapewnia ochronę majątku prywatnego wspólników, ograniczając ich odpowiedzialność do wniesionego kapitału. Umożliwia też elastyczne dzielenie zysków i udział w zarządzaniu, a także łatwiejsze pozyskanie inwestorów. JDG nie oferuje takich zabezpieczeń ani nie pozwala na formalny podział udziałów i odpowiedzialności.

Czy spółka z ograniczoną odpowiedzialnością ma osobowość prawną?

Tak, osobowość prawna spółki oznacza, że może we własnym imieniu nabywać prawa, zaciągać zobowiązania, zawierać umowy i pozywać lub być pozywana.

Czy kapitał zakładowy to jedyny majątek spółki?

Nie, kapitał zakładowy stanowi jedynie początkowe zabezpieczenie finansowe spółki. Jej majątek obejmuje wszystkie środki i aktywa nabyte w trakcie działalności, w tym środki pieniężne, nieruchomości, sprzęt, wartości niematerialne i należności od kontrahentów.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Spółka akcyjna, jej podstawy prawne i zasady działania

Spółka akcyjna to jedna z popularniejszych odmian spółki kapitałowej. Mimo tego, że jej prowadzenie wymaga spełnienia szeregu warunków.

Autor: Anna Sójka|25.02.2026 r.

Kredyt dla spółki z o.o. – na jakich warunkach jest możliwy?

Planujesz zaciągnąć kredyt dla spółki z o.o.? Dowiedz się, na jakich zasadach jest przyznawany i kto odpowiada za jego spłatę.

Autor: Anna Sójka|01.07.2024 r.

Konto dla spółki – wszystko, co musisz o nim wiedzieć

Prowadzenie spółki wiąże się z obowiązkiem otwarcia konta firmowego. Dowiedz się, o czym musisz pamiętać, otwierając konto dla spółki.

Autor: Anna Sójka|26.09.2024 r.