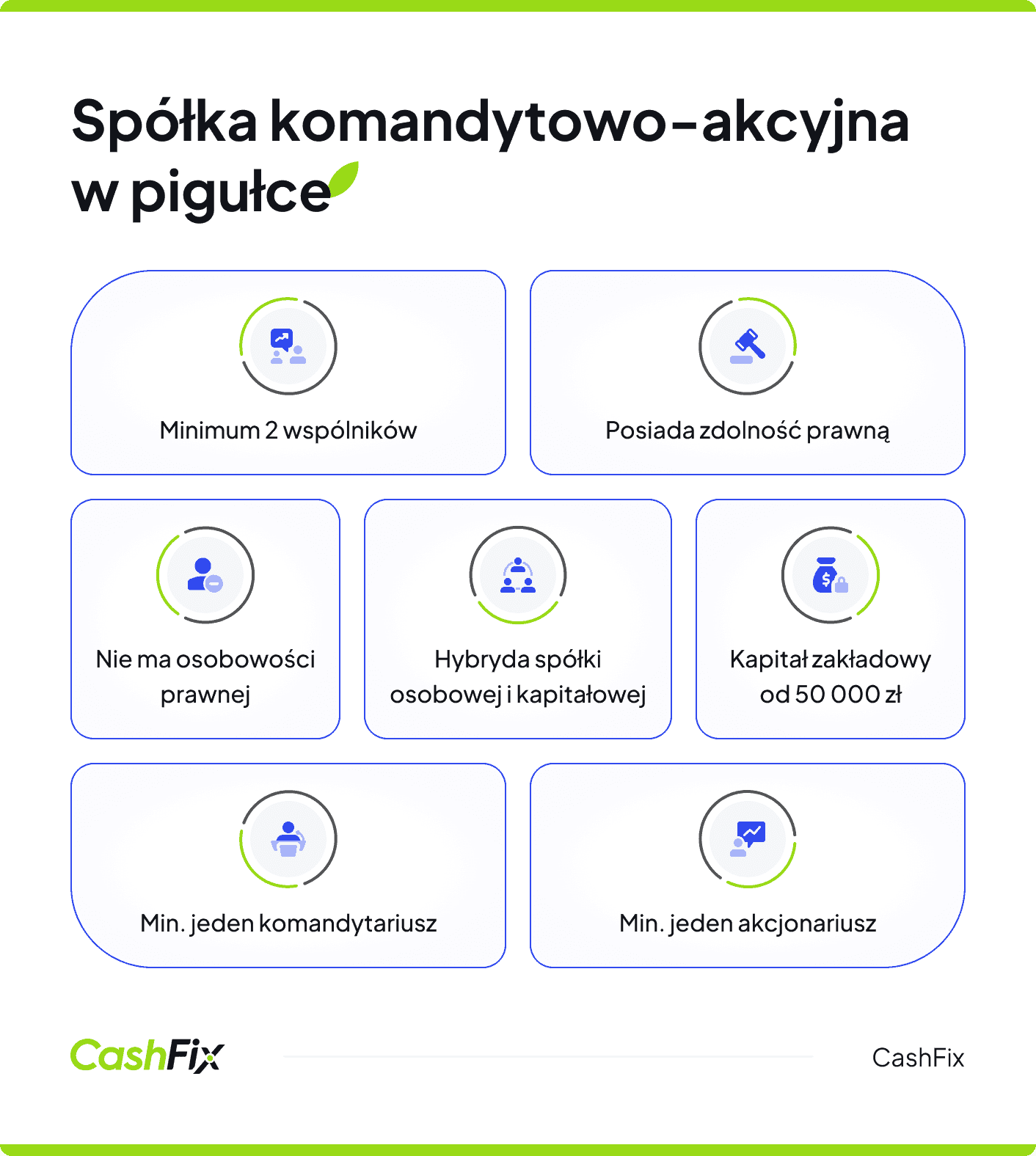

Spółka komandytowo-akcyjna to hybrydowa forma organizacyjna, która łączy cechy różnych typów podmiotów gospodarczych. Konstrukcja ta łączy elastyczność spółek osobowych z możliwościami spółek kapitałowych. Nie jest to forma, którą wybiera się często na start przedsięwzięcia, ponieważ kapitał zakładowy spółki komandytowo-akcyjnej musi wynosić minimum 50 000 zł. Dowiedz się więcej na temat tej formy prowadzenia działalności gospodarczej, jej cech prawnych, wspólników oraz ich obowiązków. Przeanalizowaliśmy też formalności związane z zakładaniem, prowadzeniem i likwidacją spółki komandytowo-akcyjnej.

Czego dowiesz się z artykułu?

- Czym jest spółka komandytowo-akcyjna?

- Firma spółki komandytowo-akcyjnej

- Jak przebiega zakładanie i rejestracja spółki komandytowo-akcyjnej?

- Jakie są wymagania dotyczące kapitału zakładowego i akcji w spółce komandytowo-akcyjnej?

- Jakie role i odpowiedzialność mają wspólnicy spółki komandytowo-akcyjnej?

- Jakie organy i struktura zarządzania obowiązują w spółce komandytowo-akcyjnej?

- Statut spółki komandytowo-akcyjnej a prowadzenie spraw spółki

- Jakie są zasady opodatkowania i prowadzenia księgowości w spółce komandytowo-akcyjnej?

- Jakie są zalety i wady spółki komandytowo-akcyjnej w prowadzeniu działalności?

- Jakie są warunki rozwiązania oraz likwidacji spółki komandytowo-akcyjnej?

- Najczęściej zadawane pytania (FAQ)

Czym jest spółka komandytowo-akcyjna?

Spółka komandytowo-akcyjna jest jednym z rodzajów spółek osobowych. Zasady działania tej spółki są określone przez Kodeks spółek handlowych. Spółka w tej formie nie posiada osobowości prawnej, ale ma zdolność prawną, dzięki której może we własnym imieniu zawierać umowy, zaciągać zobowiązania, nabywać prawa oraz występować przed sądem.

System zarządzania i odpowiedzialności w spółce komandytowo-akcyjnej opiera się na dwupoziomowej strukturze wspólników:

- komplementariusze – pełnią rolę aktywnych zarządców, reprezentują firmę i podejmują decyzje operacyjne,

- akcjonariusze – inwestorzy kapitałowi, którzy wnoszą środki finansowe bez angażowania się w codzienną działalność przedsiębiorstwa.

Ważne

Do założenia spółki komandytowo-akcyjnej wymaga się minimum dwóch wspólników z odmiennych kategorii. Konieczny jest co najmniej jeden komplementariusz i jeden akcjonariusz.

Jedna z najważniejszych różnic między komplementariuszami a akcjonariuszami dotyczy zakresu ryzyka finansowego:

- komplementariusz może stracić prywatny majątek w przypadku zadłużenia,

- akcjonariusz ogranicza swoje straty do wartości nabytych udziałów.

Nieco podobną strukturę ma spółka komandytowa, jednak w jej przypadku nie ma akcjonariuszy, a są komandytariusze. Nie ma też obowiązkowego kapitału zakładowego w wysokości 50 000 zł.

Ranking kont firmowych Ranking kredytów firmowychFirma spółki komandytowo-akcyjnej

Wybierając firmę (nazwę) spółki komandytowo-akcyjnej stosuje się kilka zasad. Pod względem prawnym spółka musi posiadać nazwę firmową ze skrótem "S.K.A." lub pełnym oznaczeniem "spółka komandytowo-akcyjna". Nazwa dla tego rodzaju działalności gospodarczej powinna też zawierać nazwiska jednego lub kilku komplementariuszy spółki, poza tym można dodać oryginalną markę. Nie można natomiast w nazwie umieszczać nazwiska akcjonariusza.

Unikalna struktura spółki komandytowo-akcyjnej daje przedsiębiorcom szerokie możliwości rozwoju. Zapewnia pełną autonomię decyzyjną zarządzających oraz dostęp do zewnętrznych źródeł finansowania poprzez emisję akcji. To idealna opcja dla ambitnych projektów biznesowych wymagających elastycznego modelu zarządzania.

Jak przebiega zakładanie i rejestracja spółki komandytowo-akcyjnej?

Założenie spółki komandytowo-akcyjnej rozpoczyna się od przygotowania statutu w formie aktu notarialnego. Wszyscy założyciele muszą stawić się osobiście w kancelarii notarialnej podczas podpisywania – to podstawa prawna całego przedsięwzięcia.

Kodeks spółek handlowych precyzyjnie określa, jakie elementy musi zawierać prawidłowo sporządzony statut spółki komandytowo-akcyjnej. Muszą znaleźć się w nim:

- informacje o firmie i siedzibie spółki – nazwa, adres i inne dane spółki komandytowo-akcyjnej,

- przedmiot działalności spółki – czyli określenie zakresu i celu prowadzenia przedsiębiorstwa,

- wskazanie komplementariuszy wraz ze sposobem reprezentowania spółki – w statucie musi się znaleźć informacja, że prowadzenia spraw spółki powierza się jednemu lub kilku komplementariuszom,

- czas trwania spółki, jeżeli jest ograniczony,

- regulacje dotyczące kapitału zakładowego, liczby akcji i zasad ich emisji.

Ważne

Minimalna wysokość kapitału zakładowego wynosi 50 000 złotych – to obligatoryjny próg, który należy wpłacić przed złożeniem wniosku rejestracyjnego. Wkłady mogą mieć charakter pieniężny lub niepieniężny, przy czym aporty rzeczowe wymagają wyceny przez biegłego rewidenta.

Proces rejestracji w KRS wymaga zgromadzenia kompletnej dokumentacji:

- statutu spółki,

- oświadczeń komplementariuszy o przyjęciu funkcji,

- dowodów wniesienia kapitału,

- sprawozdania zarządu z emisji akcji,

- zaświadczenia o braku przeciwwskazań do pełnienia funkcji przez osoby zarządzające.

Standardowa opłata sądowa wynosi 600 złotych. Opłata pokrywa wpis do rejestru i nadanie numeru KRS. Koszty mogą wzrosnąć w przypadku konieczności wprowadzenia poprawek w dokumentach.

Opinia eksperta

Warto rozważyć sporządzenie umowy założycielskiej – choć nie wymaga formy notarialnej, może zawierać postanowienia wykraczające poza statut. Ten dokument reguluje relacje między wspólnikami, sposób podejmowania decyzji i zasady podziału zysku spółki proporcjonalnie dla komandytariuszy i akcjonariuszy.

Ekspert CashFix

Sąd rejestrowy ma 7 dni roboczych na kontrolę złożonych dokumentów. Sprawdza ich kompletność, zgodność statutu z obowiązującym prawem oraz prawidłowość wniesienia kapitału. Jeśli wystąpią braki, sąd wzywa do ich uzupełnienia w wyznaczonym terminie.

Po pomyślnej rejestracji spółka otrzymuje numer KRS, a system automatycznie przydziela również REGON. Kolejnym krokiem jest zgłoszenie w Urzędzie Skarbowym w celu uzyskania NIP-u i wyboru formy opodatkowania. Cały proces – od podpisania statutu do rozpoczęcia działalności – zazwyczaj zajmuje od 2 do 4 tygodni. Spółka komandytowo-akcyjna powstaje oficjalnie w momencie wpisu do KRS.

Ranking kont firmowych Ranking kredytów firmowychJakie są wymagania dotyczące kapitału zakładowego i akcji w spółce komandytowo-akcyjnej?

Regulacje prawne dotyczące struktury kapitałowej spółki komandytowo-akcyjnej wyznaczają jasne ramy funkcjonowania. Kapitał zakładowy musi wynosić co najmniej 50 000 złotych – suma ta wymaga pełnej wpłaty przed wpisem do Krajowego Rejestru Sądowego.

"§ 2. Kapitał zakładowy spółki komandytowo-akcyjnej powinien wynosić co najmniej 50 000 złotych.".

Ustawa z dnia 15 września 2000 r. Kodeks spółek handlowych.

Minimalna wartość nominalna akcji wynosi zaledwie 1 grosz, co zapewnia znaczną swobodę w kształtowaniu struktury własnościowej. Akcjonariusze mogą wnosić wkłady zarówno w formie gotówkowej, jak i poprzez aporty rzeczowe.

Wkłady pieniężne i niepieniężne

Finansowanie pieniężne stanowi najbardziej bezpośrednią metodę – akcjonariusz przekazuje środki na rachunek spółki lub w inny prawnie dopuszczalny sposób. Każda transakcja wymaga odpowiedniej dokumentacji księgowej.

W spółce komandytowo-akcyjnej występuje też możliwość wniesienia wkładu w innej formie niż środki finansowe. Wkłady niepieniężne podlegają bardziej złożonej procedurze. Niezależny biegły rewident przeprowadza wycenę aportów, które mogą obejmować nieruchomości, urządzenia, prawa własności intelektualnej czy licencje. Ostateczną wycenę według kryteriów rynkowych zatwierdza zarząd.

Rodzaje akcji

Prawo przewiduje emisję akcji imiennych oraz na okaziciela, co wpływa na mechanizm ich transferu. Pierwsze wymagają odpowiednich wpisów w rejestrze akcjonariuszy, podczas gdy drugie można swobodnie zbywać bez dodatkowych procedur formalnych.

Ranking kont firmowych Ranking kredytów firmowychPrawa akcjonariuszy

Właściciele akcji otrzymują udział w zyskach proporcjonalnie do posiadanych papierów wartościowych. Przysługuje im prawo uczestnictwa w walnych zgromadzeniach, dostęp do sprawozdań finansowych oraz możliwość pobierania dywidendy. Statut może rozszerzać te uprawnienia o dodatkowe przywileje.

Akcje uprzywilejowane

Spółka może wprowadzić akcje o szczególnym statusie, zapewniające właścicielom dodatkowe korzyści. Uprzywilejowanie obejmuje zwykle wyższą dywidendę, pierwszeństwo podczas likwidacji lub rozszerzone prawa głosu. Wszystkie szczegóły muszą znaleźć się w statucie.

Zmiany kapitału zakładowego

Podczas prowadzenia spraw spółki komandytowo-akcyjnej konieczne może okazać się wprowadzenie zmian wysokości kapitału zakładowego:

- zwiększenie kapitału wymaga uchwały podjętej większością trzech czwartych głosów na walnym zgromadzeniu,

- nowe akcje, które są emitowane w trakcie działania spółki, oferuje się pierwotnie dotychczasowym udziałowcom, choć możliwe jest także skierowanie oferty do zewnętrznych inwestorów,

- każda emisja akcji spółki podlega rejestracji wraz z odpowiednią modyfikacją statutu,

- redukcja kapitału nie może prowadzić do spadku jego wysokości poniżej ustawowe minimum 50 000 zł,

- procedura wymaga zgody wierzycieli lub zabezpieczenia ich roszczeń, a decyzję podejmuje się kwalifikowaną większością.

Korzyści systemu kapitałowego

Konstrukcja kapitałowa spółki komandytowo-akcyjnej łączy elastyczne pozyskiwanie środków z zachowaniem kontroli zarządczej przez komplementariuszy. Inwestorzy mogą zaangażować kapitał bez uczestniczenia w operacyjnym prowadzeniu biznesu, co stanowi atrakcyjną opcję dla osób poszukujących pasywnych form inwestycji.

Ranking kont firmowych Ranking kredytów firmowychJakie role i odpowiedzialność mają wspólnicy spółki komandytowo-akcyjnej?

Spółka komandytowo-akcyjna dzieli swoich wspólników na dwie odrębne kategorie, z różnymi zadaniami i poziomem ryzyka finansowego. Komplementariusze spółki komandytowo-akcyjnej aktywnie uczestniczą w zarządzaniu, a akcjonariusze inwestują i uczestniczą w zysku spółki. Warto wiedzieć więcej na temat tych funkcji, zwłaszcza jeśli masz pełnić jedną z nich.

Komplementariusze w S.K.A.

Komplementariusze są aktywnymi współwłaścicielami z rozległymi uprawnieniami. Posiadają wyłączne prawo i obowiązek prowadzenia spraw spółki, oraz do reprezentowania firmy wobec kontrahentów zewnętrznych, co pozwala im zawierać umowy i podejmować zobowiązania w imieniu spółki. Ich rola przypomina wspólników w spółce jawnej.

Komplementariusze są odpowiedzialni za:

- podejmowanie decyzji strategicznych,

- kierowanie codzienną działalnością przedsiębiorstwa,

- nadzorowanie realizacji założeń biznesowych,

- uzyskiwanie zgody komplementariuszy na ważne transakcje (w zależności od statutu).

Komplementariusze ponoszą nieograniczoną odpowiedzialność finansową. W razie niewypłacalności spółki wierzyciele mogą dochodzić należności z ich prywatnego majątku, takiego jak dom, oszczędności, czy pojazd. Odpowiedzialność ma charakter solidarny, co oznacza, że jeden wspólnik może zostać obciążony całością długu.

Ranking kont firmowych Ranking kredytów firmowychAkcjonariusze – inwestorzy z ograniczoną odpowiedzialnością

Akcjonariusze dostarczają kapitał, ale są pozbawieni uprawnień zarządczych. Dostarczają kapitał poprzez nabywanie akcji i w zamian otrzymują dywidendy z wypracowanych zysków. Akcjonariusze są pozbawieni prawa reprezentowania spółki wobec osób trzecich, chyba że uzyskają specjalne pełnomocnictwo od komplementariusza.

"Art. 138. § 1. Akcjonariusz może reprezentować spółkę jedynie jako pełnomocnik. § 2. Jeżeli akcjonariusz dokona czynności prawnej w imieniu spółki nie ujawniając swojego pełnomocnictwa, odpowiada za skutki tej czynności wobec osób trzecich bez ograniczenia; dotyczy to także reprezentowania spółki przez akcjonariusza, który nie ma umocowania albo przekroczy jego zakres.".

Ustawa z dnia 15 września 2000 r. Kodeks spółek handlowych.

Odpowiedzialność akcjonariuszy jest ograniczona do wartości posiadanych akcji, co gwarantuje ochronę prywatnego majątku przed wierzycielami spółki.

Akcjonariusze posiadają istotne prawa nadzorcze, które umożliwiają im udział w:

- walnych zgromadzeniach,

- podejmowaniu decyzji dotyczących zmian statutu,

- decyzjach o podziale zysków,

- w wyborze biegłego rewidenta.

Dysponują też prawem dostępu do dokumentów finansowych i sprawozdań zarządu oraz mogą żądać informacji o kondycji ekonomicznej firmy, planach inwestycyjnych i strategii rozwoju.

Jakie organy i struktura zarządzania obowiązują w spółce komandytowo-akcyjnej?

Spółka komandytowo-akcyjna łączy w sobie cechy spółek osobowych i kapitałowych, tworząc unikalną strukturę prawną o hybrydowej naturze, która harmonizuje różne podejścia do podejmowania decyzji.

Najważniejszym organem jest walne zgromadzenie akcjonariuszy, gdzie właściciele akcji decydują o kluczowych kwestiach spółki. Do ich kompetencji należą:

- zatwierdzanie sprawozdań finansowych,

- ustalanie zasad dystrybucji zysków,

- modyfikacja statutu,

- zmiana wysokości kapitału zakładowego,

- emisja nowych akcji z określeniem cen,

- wybór biegłego rewidenta,

- przedterminowe rozwiązanie spółki.

Rada nadzorcza pełni funkcję kontrolną i powoływana jest automatycznie przy przekroczeniu 25 akcjonariuszy, choć jej ustanowienie nie zawsze jest obligatoryjne. Sprawuje nadzór nad działalnością komplementariuszy, weryfikując zgodność realizowanej strategii ze statutem. Członkowie rady mają prawo do:

- wglądu we wszystkie dokumenty spółki,

- domagania się wyjaśnień od komplementariuszy,

- udziału w naradach dotyczących ważnych spraw gospodarczych,

- składania wniosków do walnego zgromadzenia o działania naprawcze.

Komplementariusze zarządzają spółką na co dzień, choć nie mają formalnego statusu organu. Reprezentują firmę przed kontrahentami i ponoszą osobistą odpowiedzialność za jej zobowiązania. Do ich obowiązków należy:

- prowadzenie działalności operacyjnej,

- zawieranie umów,

- podejmowanie decyzji inwestycyjnych,

- zarządzanie zespołem.

Statut spółki komandytowo-akcyjnej a prowadzenia spraw spółki

Statut spółki może przewidywać różne formy reprezentacji:

- łączną – wymagającą współdziałania wszystkich komplementariuszy,

- rozdzielną – umożliwiającą samodzielne działanie każdego z nich,

- mieszaną – z podziałem kompetencji według obszarów aktywności.

Organizacja spółki opiera się na klarownym podziale funkcji: akcjonariusze realizują nadzór strategiczny przez walne zgromadzenie, komplementariusze zajmują się bieżącym zarządzaniem, a rada nadzorcza, jeśli istnieje, pełni rolę łącznika między tymi grupami.

Opinia eksperta

Model ten różni się od tradycyjnych spółek akcyjnych brakiem klasycznego zarządu. Komplementariusze łączą role właścicieli i menedżerów, co pozwala na efektywne podejmowanie decyzji operacyjnych, przy jednoczesnym zachowaniu demokratycznego charakteru w decyzjach najważniejszych spraw akcjonariuszy.

Ekspert CashFix

Skuteczność spółki komandytowo-akcyjnej wynika z precyzyjnego określenia uprawnień organów w statucie oraz sprawnego systemu komunikacji między nimi, co pozwala wykorzystać zarówno dynamizm przedsiębiorczy komplementariuszy, jak i kapitałowy potencjał akcjonariuszy.

Jakie są zasady opodatkowania i prowadzenia księgowości w spółce komandytowo-akcyjnej?

Spółka komandytowo-akcyjna ma status podatnika podatku dochodowego, czyli podlega obowiązkowi płacenia podatku CIT, ma także obowiązek prowadzenia pełnej księgowości zgodnie z obowiązującymi przepisami.

Standardowa stawka podatku dochodowego wynosi 19% od rocznych dochodów, jednak mniejsze podmioty mogą skorzystać z preferencyjnej stawki 9%. Aby z niej skorzystać, muszą być spełnione następujące warunki:

- przychody w poprzednim roku nie przekraczają 2 milionów euro,

- kapitał założycielski jest w pełni wpłacony.

Dokumentacja księgowa prowadzona jest zgodnie z krajowymi lub międzynarodowymi standardami rachunkowości. Wszystkie operacje gospodarcze muszą być odpowiednio udokumentowane w dzienniku i księdze głównej. Spółka jest zobowiązana do sporządzania bilansu i rachunku wyników. Opodatkowanie spółki komandytowo-akcyjnej jest skonstruowane tak, że podatek jest uiszczany dwukrotnie.

Ranking kont firmowych Ranking kredytów firmowychWażne

Charakterystyczną cechą spółki komandytowo-akcyjnej jest podwójne opodatkowanie. Najpierw spółka płaci CIT od wypracowanego zysku, a następnie wypłata wspólnikom dywidendy opodatkowana jest 19% podatkiem, przy czym stawka ta pozostaje bez zmian dla polskich rezydentów podatkowych.

Zeznanie podatkowe CIT-8 należy złożyć do końca marca roku następującego po roku podatkowym. Oprócz standardowej księgowości spółka prowadzi również podatkową ewidencję przychodów i kosztów, która może odbiegać od zapisów księgowych.

Miesięczne zaliczki na podatek są wpłacane do 20. dnia kolejnego miesiąca, na podstawie narastającego dochodu. Alternatywnie można rozliczać się kwartalnie.

Dokumentacja akcjonariatu wymaga prowadzenia szczegółowego rejestru, obejmującego:

- akcje imienne i na okaziciela,

- informacje o transakcjach,

- informacje o wypłaconych dywidendach,

- dane o wszelkich zmianach w strukturze kapitałowej.

Coroczne sprawozdanie finansowe składa się z:

- bilansu,

- rachunku zysków i strat,

- zestawienia zmian kapitałowych,

- rachunku przepływów pieniężnych.

Większe spółki muszą poddać swoje sprawozdania badaniu przez certyfikowanego audytora.

Komplementariusze wykonujący funkcje zarządcze nie ponoszą osobnego obciążenia podatkowego z tego tytułu, a ich ewentualne dodatkowe wynagrodzenia stanowią koszt podatkowy spółki.

W przypadku przekroczenia ustawowego progu obrotów, spółka staje się płatnikiem VAT. Rozliczenia podatku od towarów i usług dokonuje miesięcznie, składając deklarację VAT-7 do 25. dnia kolejnego miesiąca.

Ranking kont firmowych Ranking kredytów firmowychJakie są zalety i wady spółki komandytowo-akcyjnej w prowadzeniu działalności?

Spółka komandytowo-akcyjna ma zarówno wyraźne atuty, jak i istotne ograniczenia, które warto rozważyć przed wyborem tej formy prawnej.

Zalety:

- duża swoboda decyzyjna po stronie komplementariuszy i szybkie reagowanie na zmiany rynkowe,

- możliwość pozyskania kapitału poprzez emisję akcji bez utraty kontroli operacyjnej,

- ograniczona odpowiedzialność akcjonariuszy, co zwiększa atrakcyjność dla pasywnych inwestorów,

- dobre dopasowanie do projektów kapitałochłonnych wymagających stabilnego finansowania.

Wady:

- wysoka złożoność organizacyjna i rozbudowana dokumentacja prawna,

- nieograniczona odpowiedzialność majątkowa komplementariuszy,

- potencjalne konflikty interesów między komplementariuszami a akcjonariuszami,

- ograniczona płynność akcji i brak dostępu do publicznego rynku,

- wyższe koszty prowadzenia działalności (pełna księgowość, walne zgromadzenia, sprawozdawczość),

- możliwe spowolnienie decyzji strategicznych oraz trudności w pozyskiwaniu kapitału z powodu niskiej rozpoznawalności tej formy.

Jakie są warunki rozwiązania oraz likwidacji spółki komandytowo-akcyjnej?

Rozwiązanie i likwidacja spółki komandytowo-akcyjnej następują na zasadach zbliżonych do spółki akcyjnej i wymagają spełnienia określonych warunków formalnych.

Najczęstsze przyczyny rozwiązania spółki:

- uchwała walnego zgromadzenia (większość 3/4 głosów),

- osiągnięcie celu wskazanego w statucie lub upływ czasu istnienia spółki,

- decyzja wspólników o zakończeniu działalności,

- inne przesłanki przewidziane w statucie (np. trwałe straty),

- śmierć jedynego komplementariusza, utrata zdolności do działania przez wszystkich komplementariuszy,

- ogłoszenie upadłości przez sąd.

Główne etapy likwidacji:

- powołanie likwidatorów spółki komandytowo-akcyjnej (przez walne zgromadzenie lub sąd),

- zakończenie bieżących spraw i ściągnięcie należności,

- spłata wierzycieli (najpierw pracownicy, potem zobowiązania publicznoprawne),

- podział pozostałego majątku między akcjonariuszy i komplementariuszy zgodnie ze statutem,

- złożenie wniosku o wykreślenie spółki z KRS.

Rozwiązanie spółki następuje z chwilą wykreślenia z rejestru. Warto pamiętać, że komplementariusze nadal ponoszą nieograniczoną odpowiedzialność za zobowiązania spółki przez 3 lata od jej likwidacji, jeśli majątek spółki nie wystarczy na spłatę długów.

Ranking kont firmowych Ranking kredytów firmowychNajczęściej zadawane pytania (FAQ)

Jaka jest minimalna wysokość kapitału zakładowego w spółce komandytowo-akcyjnej?

Minimalny kapitał zakładowy spółki komandytowo-akcyjnej wynosi 50 000 zł i musi zostać określony w statucie spółki.

Kto odpowiada za zobowiązania spółki komandytowo-akcyjnej?

Akcjonariusze nie ponoszą odpowiedzialności za długi spółki i ryzykują wyłącznie wniesionym kapitałem. Odpowiedzialność za zobowiązania spółki ogranicza się do każdego komplementariusza i jego majątku.

Co to znaczy, że spółka jest osobową spółką handlową?

Oznacza to, że najważniejsze znaczenie mają osoby wspólników (komplementariuszy), a spółka nie posiada osobowości prawnej, lecz zdolność prawną, dzięki której może we własnym imieniu nabywać prawa i zaciągać zobowiązania.

Czy spółka komandytowo-akcyjna musi mieć konto firmowe?

Tak, kodeks spółek handlowych wymaga, aby wkłady pieniężne na kapitał zakładowy (minimum 50 000 zł) zostały wpłacone na rachunek spółki.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt dla spółki — co musisz wiedzieć, zanim zawnioskujesz?

Jeśli poszukujesz kredytu dla spółki, musisz wiedzieć jakie warunki należy spełnić i które banki lub instytucje finansowe przyznają takie pożyczki.

Autor: Anna Sójka|23.05.2024 r.

Konto dla spółki – wszystko, co musisz o nim wiedzieć

Prowadzenie spółki wiąże się z obowiązkiem otwarcia konta firmowego. Dowiedz się, o czym musisz pamiętać, otwierając konto dla spółki.

Autor: Anna Sójka|26.09.2024 r.

Rodzaje spółek i ich charakterystyka

Rodzaje spółek i ich charakterystyka. Dowiedz się więcej na temat spółek kapitałowych, cywilnych i osobowych. Poznaj ich najważniejsze cechy.

Autor: Anna Sójka|04.02.2026 r.