Pojęcie darmowego kredytu nie jest abstrakcją lub chwytem, który pozwala oszustom wyłudzić pieniądze. To pojęcie znajdujące się w ustawie o kredycie konsumenckim, które ma mobilizować banki do rygorystycznego przestrzegania przepisów. Odstępstwa od zapisów w umowie i próby manipulacji mogą skończyć się dla instytucji finansowych stratą całego potencjalnego zysku. Przeczytaj artykuł i dowiedz się, czy masz szansę na zastosowanie sankcji kredytu darmowego.

Czego dowiesz się z artykułu?

- Co to jest sankcja kredytu darmowego? Definicja pojęcia i podstawy prawne

- Jak sankcja kredytu darmowego pomaga kredytobiorcom?

- Błędy w umowie kredytowej – warunek skorzystania z sankcji kredytu darmowego

- Kto może skorzystać z sankcji kredytu darmowego? Warunki kredytu darmowego

- Jak sprawdzić, czy mogę zastosować sankcję kredytu darmowego?

- Gdzie zgłosić się po pomoc w związku z sankcją kredytu darmowego?

- Sankcja kredytu darmowego kalkulator – sprawdź ile możesz otrzymać

- Jak złożyć wniosek o zastosowanie sankcji darmowego kredytu?

- Sankcja kredytu darmowego – jakie banki mogą ją zastosować?

Co to jest sankcja kredytu darmowego? Definicja pojęcia i podstawy prawne

Sankcja kredytu darmowego to zapis w ustawie o kredycie konsumenckim, który chroni interesy kredytobiorców. To narzędzie nie do końca znane pożyczkobiorcom w Polsce, które zabezpiecza ich interesy.

Zastosowanie sankcji darmowego kredytu oznacza dla pożyczkobiorcy, że musi oddać wyłącznie pożyczony kapitał – bez odsetek, prowizji i innych kosztów prowadzenia kredytu.

Sankcję można wprowadzić, jeśli w umowie kredytowej znalazły się błędy, które znacząco wpływają na całkowitą kwotę kredytu lub w dokumencie ukryto zbyt wysokie pozaodsetkowe koszty kredytu.

Ustawa o kredycie konsumenckim – art. 45.

Zwrot kredytu bez odsetek w przypadku naruszenia warunków przed kredytodawcę

W przypadku naruszenia przez kredytodawcę art. 29 forma umowy o kredyt konsumencki ust. 1, art. 30 elementy umowy o kredyt konsumencki ust. 1 pkt 1–8, 10, 11, 14–17, art 31–33, art. 33a należności w przypadku opłat z tytułu zaległości w spłacie kredytu i opłat za opóźnienie przekraczających maksymalne odsetki za opóźnienie i art 36a–36c konsument, po złożeniu kredytodawcy pisemnego oświadczenia, zwraca kredyt bez odsetek i innych kosztów kredytu należnych kredytodawcy w terminie i w sposób ustalony w umowie.

Jak sankcja kredytu darmowego pomaga kredytobiorcom?

Skuteczne zastosowanie sankcji kredytu darmowego to duża oszczędność dla kredytobiorcy. Jej wprowadzenie sprawi, że do banku należy oddać wyłącznie pożyczony kapitał – bez wszystkich naliczonych kosztów.

Warto podkreślić, że kredytobiorca, który zgłasza się do banku z zamiarem zastosowania sankcji kredytu darmowego nie jest narażony na wpisanie na "czarną listę" wśród banków, czy też nie jest zagrożony podniesieniem rat czy kosztów obsługi w ramach dotychczasowego zobowiązania.

Zalety skorzystania z sankcji kredytu darmowego:

- w przypadku spłacania kredytu: niższa rata,

- zwrot nadpłaconych odsetek,

- brak prowizji do zapłaty.

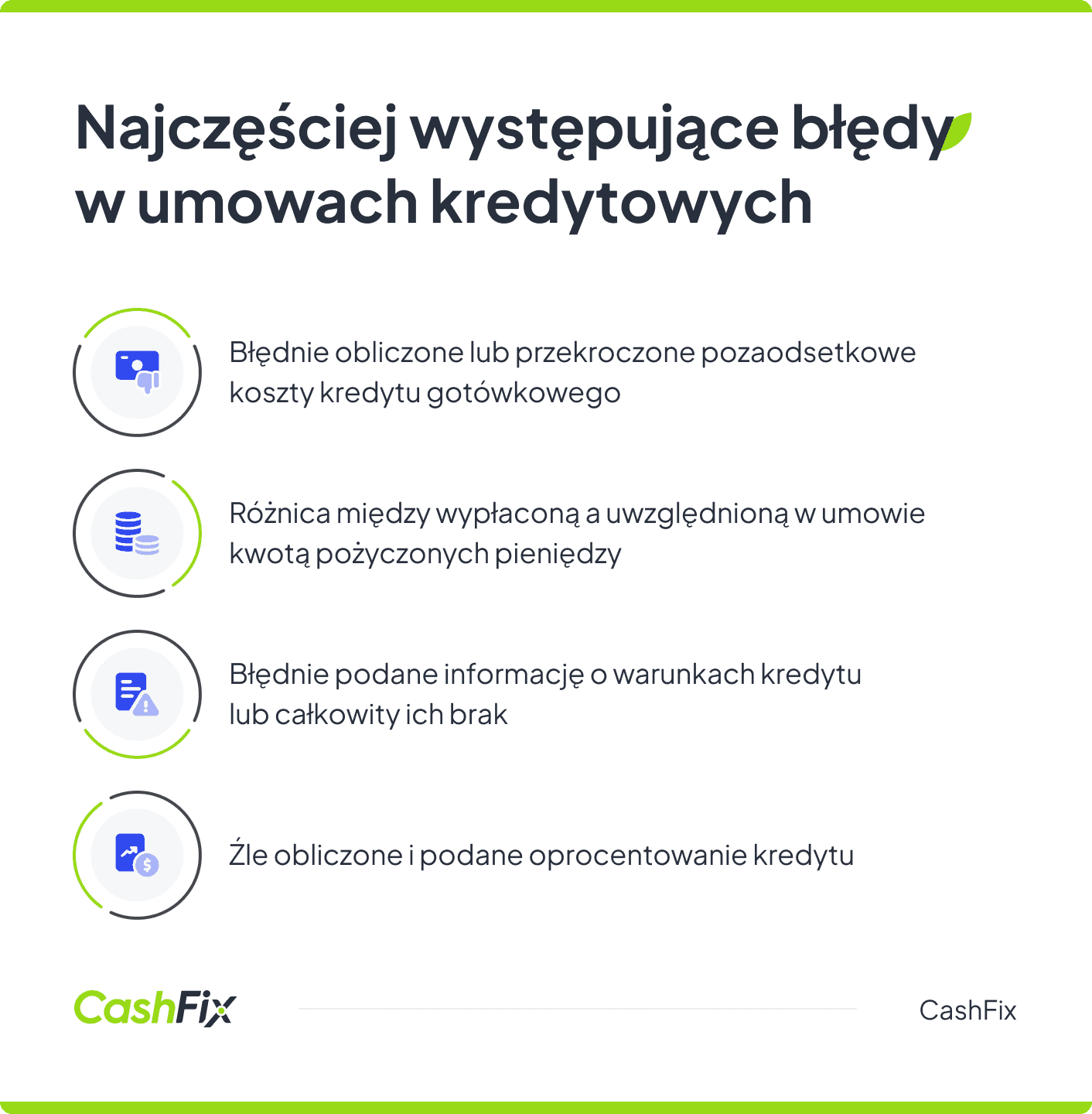

Błędy w umowie kredytowej – warunek skorzystania z sankcji kredytu darmowego

Głównym warunkiem do zastosowania sankcji kredytu darmowego jest znalezienie istotnych błędów w umowach kredytowych. Wtedy i tylko wtedy można złożyć stosowny wniosek do banku o skorzystaniu z procedury.

Najczęstsze błędy w umowach kredytowych:

- różnica między deklarowaną kwotą kredytu a wypłaconymi pieniędzmi,

- brak w umowie kredytowej informacji o RRSO kredytu,

- nieprawidłowe dane osobowe,

- przekroczona kwota odsetek maksymalnych,

- błędne wyliczenie pozaodsektowych kosztów kredytu.

Przesyłam umowę do bezpłatnej analizy

Przesyłam umowę do bezpłatnej analizy

Kto może skorzystać z sankcji kredytu darmowego? Warunki kredytu darmowego

Same błędy w kredycie konsumenckim to nie wszystko. Kredyt konsumencki musi spełnić wymogi formalne, aby można zastosować SKD.

Z racji tego, że pojęcie sankcji darmowego kredytu wynika z ustawy o kredycie konsumenckim, niemożliwe jest zastosowanie go dla kredytu hipotecznego czy pożyczki zaciągniętej na działalność gospodarczą.

Jakie warunki musi spełnić kredyt do ubiegania się o SKD:

- maksymalna kwota: 255 550 złotych,

- pożyczka zaciągnięta przez osobę prywatną,

- umowa kredytowa podpisania po 17.01.2014 r.,

- brak opóźnienia w spłacie rat kredytu,

- maksymalnie 11 miesięcy od ostatnich działań związanych z kredytem (np. spłata raty, odbiór zwrotu prowizji).

Jak sprawdzić, czy mogę zastosować sankcję kredytu darmowego?

Są dwa sposoby na sprawdzenie, czy umowa podpisana z bankiem kwalifikuje się do zastosowania sankcji kredytu darmowego.

Pierwsza z nich to samodzielna weryfikacja, co oznacza się przez przebijanie się przez kolejne strony umowy kredytowej. W tej metodzie istnieje duże ryzyko pomyłki bądź pominięcia kluczowego zapisu w przypadku, kiedy na co dzień kredytobiorca nie ma do czynienia z prawem oraz pojęciami z sektora bankowego. Mówiąc wprost – pożyczkobiorca bez odpowiedniej wiedzy o kredycie nie będzie wiedział, czego właściwie szuka.

Druga metoda jest znacznie prostsza. Wystarczy przekazać dokumenty do kancelarii odszkodowawczej lub wyspecjalizowanej firmy, która zajmuje się zastosowaniem sankcji kredytu darmowego. W większości przypadków analiza umowy kredytowej jest bezpłatna. W taki sposób działa Helpfind, lider rynku dopłat do odszkodowań online.

Chcę wysłać swoją umowę do bezpłatnej analizyGdzie zgłosić się po pomoc w związku z sankcją kredytu darmowego?

Należy mieć świadomość, że w obecnej sytuacji samo złożenie wniosku o wprowadzenie sankcji kredytu darmowego do banku to za mało, żeby otrzymać należne pieniądze.

W takim przypadku warto zwrócić się do doświadczonego partnera. Do takich należy Helpfind, który posiada unikalną ofertę w skali całego rynku w Polsce.

Podpisanie cesji wierzytelności sprawi, że Helpfind przejmie na siebie odpowiedzialność procesową w zamian za ustaloną kwotę przelaną na Twoje konto. To zagwarantuje kredytobiorcy oszczędność czasu i pieniędzy. Sprawa zostanie rozwiązana w kilka dni zamiast w 2-3 lata, które potrzebne będą na przeprowadzenie spraw sądowych. Dzięki temu pożyczkobiorca oszczędza również na kosztach procesu, a nawet samej analizie umowy kredytowej na samym początku. W Helpfind otrzyma ją bezpłatnie.

Średnia kwota rekompensaty wypłacanej przez Helpfind w sprawach sankcji kredytu darmowego to 4875 złotych.

Zgłaszam się po pomoc w sprawie sankcji kredytu darmowegoSankcja kredytu darmowego kalkulator – sprawdź ile możesz otrzymać

Jeśli zastanawiasz się, czy warto zainteresować się tematem, skorzystaj z kalkulatora sankcji kredytu darmowego.

Wystarczą dwie minuty i podstawowe dane o swoim kredycie (kwota, liczba rat – całkowita oraz rat spłaconych, oprocentowanie, kwota prowizji), aby uzyskać wyliczenie, które pokaże Ci, o jaką kwotę możesz się starać. Usługa jest całkowicie bezpłatna.

Jak złożyć wniosek o zastosowanie sankcji darmowego kredytu?

Banki nie mają przygotowanych własnych wniosków, które pomogą zgłosić się po sankcję darmowego kredytu. Możesz skorzystać z bezpłatnego generatora albo przygotować samodzielne odwołanie.

Co musi zawierać oświadczenie o zastosowaniu sankcji kredytu darmowego:

- datę i miejsce sporządzenia,

- dane kredytobiorcy (imię i nazwisko, adres zamieszkania, PESEL),

- dane banku, do którego trafi oświadczenie,

- pisemne stwierdzenie o skorzystaniu z sankcji,

- podstawę prawną (art. 45. ustawy o kredycie konsumenckim),

- uzasadnienie oświadczenia,

- własnoręczny podpis składającego oświadczenie.

Po przygotowaniu dokumentu kolejnym krokiem będzie dostarczenie go do banku. Najlepiej zrobić to osobiście, w siedzibie banku, jednak dopuszcza się także przesłanie dokumentów pocztą (listem poleconym, aby mieć gwarancję i dowód odbioru).

Wygeneruj własny wniosek o zastosowanie sankcjiSankcja kredytu darmowego – jakie banki mogą ją zastosować?

Sankcja darmowego kredytu nie jest rodzajem oferty czy produktu, który do swojej oferty może wprowadzić instytucja finansowa. To zasada wynikająca z ustawy o kredycie konsumenckim – prawo konsumenta. To oznacza, że o sankcję kredytu darmowego można starać się w każdym banku w Polsce, w którym zaciągnęło się pożyczkę.

Prawdopodobnie bank będzie podważał argumentację kredytobiorcy i robił wszystko, żeby zniechęcić do dalszego działania. Jeśli kredytobiorca będzie chciał odzyskać pieniądze – konieczne jest skierowanie sprawy do sądu.

W tych instytucjach finansowych zastosujesz sankcję kredytu darmowego:

- PKO BP,

- Pekao SA,

- Santander Consumer Bank,

- Provident,

- Citi Handlowy,

- Credit Agricole,

- mBank,

- Millennium,

- Nest Bank,

- BNP Paribas,

- Bank Pocztowy,

- Alior Bank,

- VeloBank.

Podsumowanie

- Sankcja kredytu darmowego to rodzaj kary dla banku lub pośrednika kredytowego za próbę wykorzystania kredytobiorcy.

- Skuteczne zastosowanie sankcji kredytu darmowego oznacza, że kredytobiorca musi zwrócić do banku jedynie pożyczony kapitał – bez pozostałych kosztów pożyczki.

- Podstawą do wprowadzenia SKD są błędy w umowie kredytowej. Jeśli pożyczkobiorca zapłaci zbyt wysokie pozaodsetkowe koszty kredytu konsumenckiego lub znajdzie w swojej umowie istotne błędy, które znacząco wpływają na całkowitą kwotę kredytu, wówczas ma prawo złożyć do banku oświadczenia, zgodnie z którym będzie musiał zwrócić wyłącznie kapitał pożyczony od banku.

- Nie ma znaczenia, w jakim banku masz kredyt – sankcja kredytu darmowego może być zastosowana w każdej instytucji finansowej udzielającej pożyczek w Polsce.

- Sankcji kredytu darmowego nie można zastosować do kredytu hipotecznego.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Windykacja w Austrii – jak skutecznie ją przeprowadzić?

Masz niezapłaconą fakturę od austriackiego kontrahenta? Sprawdź, jak przebiega windykacja w Austrii – etapy, terminy, koszty i kiedy potrzebny prawnik.

Autor: Anna Sójka|20.07.2026 r.

Windykacja Węgry — jak odzyskać należności na Węgrzech?

Masz niezapłaconą fakturę od węgierskiego kontrahenta? Sprawdź, jak krok po kroku przebiega windykacja na Węgrzech i ile to trwa.

Autor: Anna Sójka|17.07.2026 r.

Windykacja na Ukrainie – jak odzyskać dług krok po kroku? (2026)

Sprawdź, jak przebiega windykacja na Ukrainie krok po kroku, ile trwa i kosztuje oraz jak zabezpieczyć się na przyszłość.

Autor: Anna Sójka|15.07.2026 r.