Wysyłanie pieniędzy za granicę może wydawać się skomplikowane – różne systemy, waluty, opłaty i regulacje sprawiają, że łatwo się pogubić. Płatności międzynarodowe obejmują kilka metod, od tradycyjnych przelewów bankowych, przez nowoczesne bramki płatnicze, aż po szybkie transfery gotówki. Wyjaśniamy, na czym polegają poszczególne rozwiązania, ile kosztują i jak wybrać najwygodniejszą formę przekazu pieniędzy.

Czego dowiesz się z artykułu?

- Czym są płatności międzynarodowe?

- Przelewy międzynarodowe

- Jak wykonać przelew zagraniczny z konta bankowego?

- Bramki płatności o międzynarodowym zasięgu

- Płatności online a e-commerce w innym kraju

- Czy możliwe są szybkie międzynarodowe transfery gotówki?

- Niskie opłaty za przelewy zagraniczne w fintechach

- Jak kurs wymiany walut wpływa na przelewy międzynarodowe, płatności online i transfery pieniężne?

- Najczęściej zadawane pytania (FAQ)

Czym są płatności międzynarodowe?

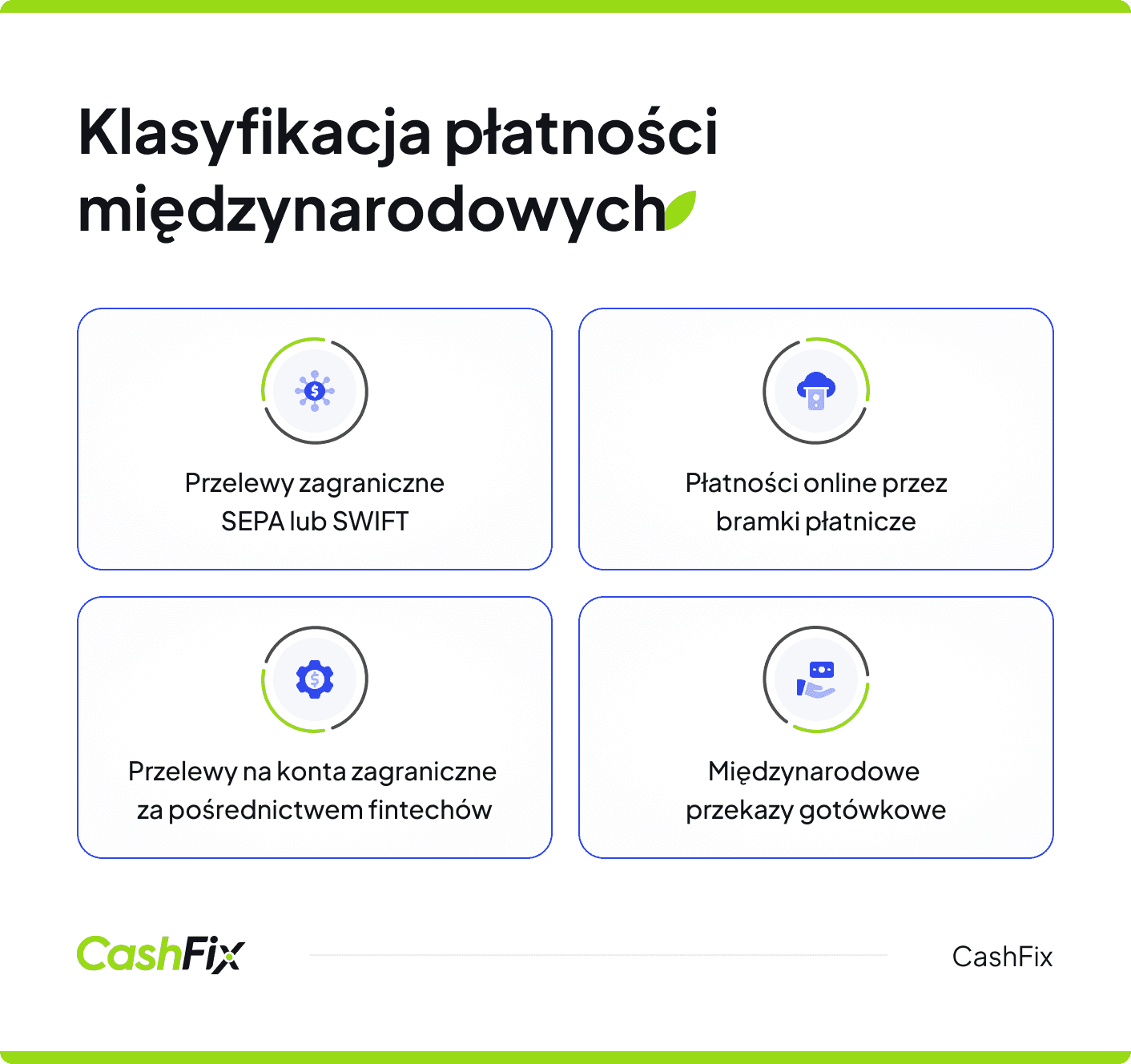

Płatności międzynarodowe to wszelkie transakcje finansowe, w których nadawca i odbiorca znajdują się w różnych krajach. Mogą obejmować zarówno prywatne przelewy pieniędzy między osobami, jak i płatności biznesowe, np. za towary i usługi świadczone przez zagraniczne firmy. W praktyce takie przelewy wymagają uwzględnienia różnic w walutach, regulacji prawnych oraz czasu realizacji, który zależy od wybranej metody transferu.

Do płatności takich zaliczamy m.in. tradycyjne przelewy międzynarodowe, szybkie transfery gotówkowe oraz płatności realizowane przez bramki płatnicze online. Każde rozwiązanie różni się szybkością, kosztami i wygodą – od tanich przelewów SEPA w obrębie UE po droższe, ale powszechnie dostępne przelewy SWIFT. Płatności przez bramki płatnicze to z kolei rozwiązanie przypisane do e-commerce i ich klientów. Istnieją systemy płatności online działające międzynarodowo np. PayU czy PayPal. Dla osób ceniących gotówkę lub niekorzystających z rachunku bankowego stworzono przekazy pieniężne, które cieszyły się dużą popularnością, ale obecnie straciły ją na rzecz transferów online.

Opinia eksperta

Usługi typu Western Union czy MoneyGram to bezpieczna alternatywa dla przelewów online. Nadawca wnosi środki w jednym punkcie, a odbiorca może je odebrać w innym, często w ciągu kilkunastu minut. System jest monitorowany, a każda transakcja ma unikalny numer referencyjny, co minimalizuje ryzyko zgubienia pieniędzy. To szybka i dostępna metoda, szczególnie gdy odbiorca nie posiada konta bankowego.

Ekspert CashFix

Przelewy międzynarodowe

Przelewy międzynarodowe pozwalają przesyłać pieniądze między dowolnymi bankami w różnych krajach. Mogą dotyczyć zarówno niewielkich kwot wysyłanych prywatnie, jak i dużych rozliczeń biznesowych. Ich koszt i czas realizacji zależą od wybranego systemu, waluty oraz banku pośredniczącego – od kilku godzin przy szybkich transferach po kilka dni roboczych w przypadku tradycyjnych przelewów.

Przelewy międzynarodowe mogą być wykonywane z dowolnego banku w Polsce, a ich koszt jest uzależniony od oferty konkretnej instytucji. Wzięliśmy to pod uwagę, tworząc nasz ranking kont firmowych, możesz łatwo wyliczyć, jaki będzie miesięczny koszt rachunku, jeśli określisz, ile takich przelewów będziesz wykonywał miesięcznie. Wyróżniamy dwa podstawowe rodzaje przelewów międzynarodowych: SEPA i SWIFT.

Ranking kont osobistych

Ranking kont firmowych

Ranking kont osobistych

Ranking kont firmowych

Przelewy bankowe SEPA

SEPA (Single Euro Payments Area) to system umożliwiający szybkie i tanie przelewy w euro w obrębie Unii Europejskiej oraz niektórych państw strefy SEPA. Transakcje realizowane są zwykle w ciągu 1 dnia roboczego, a opłaty są niskie lub zerowe.

Ważne

Polecenie przelewu SEPA to oficjalne, prawne określenie takiego rodzaju przelewów.

Dzięki SEPA przedsiębiorcy i osoby prywatne mogą przesyłać środki bez konieczności martwienia się o ukryte koszty czy przewalutowania w ramach euro. Przelewy zagraniczne SEPA są często objęte takimi samymi zasadami (opłaty i limity) jak przelewy przesyłane na konta wewnątrz kraju.

Przelewy SWIFT

SWIFT to globalny system umożliwiający realizację przelewów w różnych walutach między bankami na całym świecie. Jest powszechnie stosowany przy przesyłaniu większych kwot lub gdy odbiorca znajduje się poza strefą SEPA. Przelewy SWIFT mogą trwać od 1 do 5 dni roboczych, a koszty zależą zarówno od banku nadawcy, jak i od pośredników oraz marży na kursie waluty.

Jak wykonać przelew zagraniczny z konta bankowego?

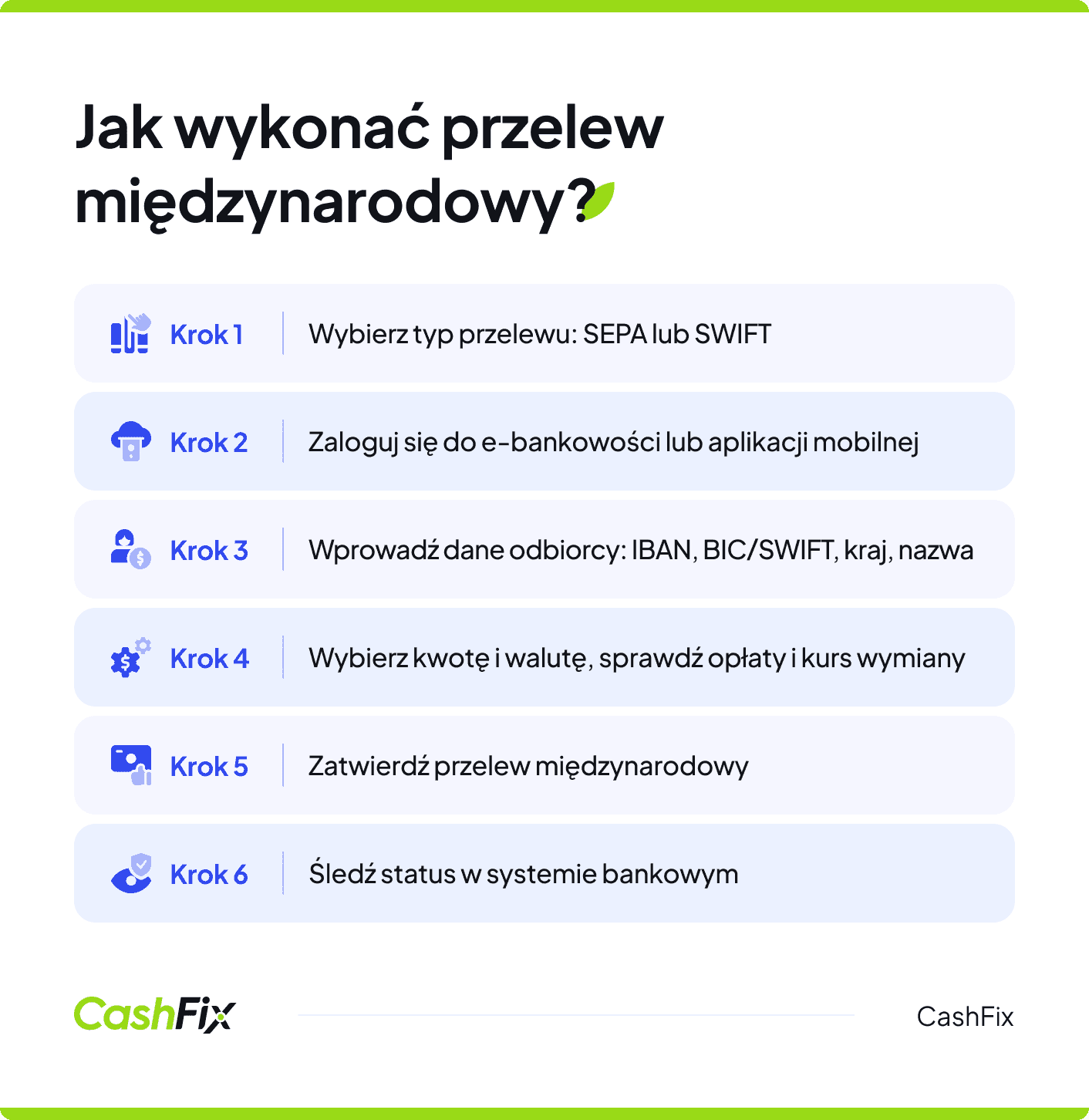

Aby wykonać przelew międzynarodowy, należy w pierwszej kolejności wybrać odpowiedni typ przelewu (np. SEPA lub SWIFT) i zalogować się do bankowości internetowej albo udać się do oddziału banku. Następnie trzeba uzupełnić dane odbiorcy, w tym imię i nazwisko lub nazwę firmy, numer konta bankowego (IBAN), numer rozliczeniowy, kod banku odbiorcy (BIC/SWIFT) oraz kraj, do którego nadajemy przelew zagraniczny. Kolejnym krokiem jest wskazanie kwoty i waluty przelewu oraz sprawdzenie opłat i kursu wymiany. Po zatwierdzeniu transakcji przelew trafia do realizacji, a jego status można śledzić w systemie bankowym aż do momentu zaksięgowania środków na koncie odbiorcy.

Ranking kont osobistych Ranking kont firmowychBramki płatności o międzynarodowym zasięgu

Bramki płatności o międzynarodowym zasięgu umożliwiają szybkie i wygodne przesyłanie pieniędzy oraz przyjmowanie płatności od zagranicznych klientów bez konieczności korzystania z tradycyjnych przelewów bankowych. Działają jako pośrednik pomiędzy płatnikiem a odbiorcą, obsługując różne metody płatności i waluty w jednym systemie. Rozwiązania takie jak PayPal, Stripe czy PayU są szczególnie popularne w e-commerce oraz wśród freelancerów i firm świadczących usługi transgraniczne.

Zaletą bramek płatniczych jest szybkość realizacji transakcji, wysoki poziom bezpieczeństwa oraz uproszczona obsługa formalności. Środki często trafiają do odbiorcy niemal natychmiast lub w ciągu kilku godzin, a użytkownik ma stały wgląd w historię i status płatności. Należy jednak pamiętać, że wygoda ta wiąże się zwykle z wyższymi prowizjami oraz mniej korzystnym kursem wymiany walut niż w przypadku niektórych przelewów bankowych.

Zamów bramkę płatniczą na swoją stronę internetowąPłatności online a e-commerce w innym kraju

Ekspansja polskiego e-commerce na rynki zagraniczne wymaga dostosowania systemu płatności do lokalnych oczekiwań klientów. Konsumenci w różnych krajach preferują odmienne metody płatności – w jednych dominują karty płatnicze, w innych szybkie przelewy lokalne, portfele cyfrowe lub płatności odroczone. Sklep internetowy planujący sprzedaż za granicą powinien więc oferować popularne w danym kraju formy płatności oraz umożliwiać rozliczenia w lokalnej walucie, co zwiększa zaufanie i ogranicza porzucanie koszyków.

Równie istotne są kwestie techniczne i kosztowe, takie jak prowizje operatorów płatności, obsługa zwrotów oraz bezpieczeństwo transakcji. W praktyce oznacza to konieczność wyboru bramki płatniczej o międzynarodowym zasięgu lub integrację kilku lokalnych operatorów, aby zapewnić klientom wygodny proces zakupowy. Dobrze zaplanowana strategia płatności pozwala nie tylko usprawnić sprzedaż, ale także realnie zwiększyć konwersję i konkurencyjność polskiego e-commerce na zagranicznych rynkach.

Zamów bramkę płatniczą na swoją stronę internetowąCzy możliwe są szybkie międzynarodowe transfery gotówki?

Szybkie międzynarodowe transfery gotówki są jak najbardziej możliwe i od lat oferują je wyspecjalizowane firmy przekazowe, takie jak Western Union czy MoneyGram. W tym modelu nadawca wpłaca gotówkę w punkcie obsługi, a odbiorca może odebrać środki w innym kraju – często już w kilkanaście minut w czasie rzeczywistym, bez konieczności posiadania konta bankowego.

Rozwiązanie to sprawdza się w nagłych sytuacjach lub tam, gdzie dostęp do bankowości jest ograniczony, choć należy pamiętać, że wygoda i szybkość idą zwykle w parze z wyższymi opłatami niż w przypadku przelewów bankowych czy internetowych. Transferami pieniędzy online zajmują się oczywiście banki, ale od jakiegoś czasu również niektóre fintechy, które oferują całkiem ciekawe warunki i niskie opłaty. Warto znać taką opcję, zanim wykonamy przelew zagraniczny.

Niskie opłaty za przelewy zagraniczne w fintechach

Fintechy znacząco zmieniły rynek płatności międzynarodowych, oferując przelewy zagraniczne z niższymi opłatami i bardziej transparentnym kursem wymiany walut. Platformy takie jak Wise, Revolut czy Paysera realizują transfery szybciej niż tradycyjne banki, często bez udziału pośredników i z wykorzystaniem kursów zbliżonych do rynkowych. Dzięki temu użytkownicy – zarówno osoby prywatne, jak i firmy – mogą ograniczyć koszty przelewów międzynarodowych i lepiej kontrolować całkowitą cenę transakcji, co ma szczególne znaczenie przy regularnych lub wysokokwotowych transferach.

Jak kurs wymiany walut wpływa na przelewy międzynarodowe, płatności online i transfery pieniężne?

Kurs wymiany walut ma znaczenie przy wszelkich płatnościach międzynarodowych, ponieważ decyduje o tym, ile odbiorca faktycznie otrzyma w walucie obcej, odpowiedniej do kraju odbiorcy. Nawet przy niskich prowizjach banków czy operatorów płatności, niekorzystny kurs może znacząco zwiększyć koszty transferu. W praktyce oznacza to, że przelew z Wielkiej Brytanii do Polski może „stracić” kilka procent wartości, mimo że nie ma po drodze dodatkowych opłat. Dzieje się tak zazwyczaj, jeśli bank stosuje własny kurs sprzedaży waluty, gorszy od kursu rynkowego.

Podobnie w płatnościach online, np. przy zakupach w zagranicznym sklepie czy korzystaniu z bramki płatniczej, kurs wymiany walut wpływa zarówno na cenę produktu, jak i ewentualne prowizje pobierane przez operatora. Nowoczesne fintechy często oferują kursy zbliżone do rynkowych, co pozwala znacząco ograniczyć koszty przewalutowania. Dla firm prowadzących ekspansję zagraniczną czy osób regularnie wysyłających pieniądze za granicę, monitorowanie kursu i wybór operatora z korzystnym przelicznikiem walutowym jest więc równie ważne, co sama metoda transferu.

Zamów bramkę płatniczą na swoją stronę internetowąNajczęściej zadawane pytania (FAQ)

Co to znaczy, że fintech oferuje pierwszy przelew za darmo?

Oznacza to, że użytkownik może wysłać swoją pierwszą międzynarodową transakcję bez pobierania opłaty prowizyjnej. Warunkiem jest zwykle założenie konta w serwisie i dokonanie przelewu w standardowych ramach usługi – promocja dotyczy tylko pierwszego transferu i nie obejmuje kosztów przewalutowania, jeśli są naliczane.

Czy teoretycznie mogę dokonywać przelewów do odbiorców na całym świecie?

Większość fintechów umożliwia transfery do setek krajów, ale dostępność zależy od regulacji lokalnych i walut. Niektóre kraje mają ograniczenia prawne lub technologiczne, które mogą uniemożliwiać realizację przelewu. Przed wysłaniem pieniędzy warto sprawdzić listę krajów obsługiwanych przez danego operatora.

Kiedy odbiorca otrzyma przelew SEPA?

Przelewy SEPA realizowane są zwykle w ciągu tego samego dnia lub do 1 dnia roboczego, o ile nadawca i odbiorca znajdują się w krajach strefy SEPA i transakcja jest w euro.

Czy Wielka Brytania należy do strefy SEPA?

Wielka Brytania nadal należy do SEPA, co oznacza, że banki brytyjskie mogą realizować europejskie przelewy SEPA na takich samych zasadach jak inne kraje SEPA, mimo że kraj ten nie jest już w UE. Warto pamiętać jednak, że przelewy SEPA nie mogą być wykonywane w walucie innej niż Euro.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Jakie są najpopularniejsze metody płatności online?

W internecie można płacić na wiele sposobów, a klienci lubią mieć wybór. Dowiedz się, jakie są najpopularniejsze metody płatności online w 2025 roku.

Autor: Anna Sójka|17.11.2025 r.

Przelew z konta firmowego na prywatne i odwrotnie – jak robić to prawidłowo?

Chcesz zrobić przelew z konta firmowego na prywatne, albo odwrotnie i nie wiesz, czy trzeba robić to według określonych zasad? Dowiedz się więcej.

Autor: Anna Sójka|11.10.2024 r.

Zmiana operatora bramki płatniczej – jak i kiedy to zrobić?

Nie jesteś zadowolony z operatora płatności, z usług którego obecnie korzystasz? Dowiedz się, kiedy i jak zmienić operatora bramki płatniczej.

Autor: Anna Sójka|29.12.2025 r.