Skala podatku, wysokość składek ZUS, możliwość odliczenia kosztów – wybór formy opodatkowania to jedna z najważniejszych decyzji, jaką podejmiesz, zakładając jednoosobową działalność gospodarczą. Zły wybór może kosztować Cię kilkanaście tysięcy złotych rocznie. Dobry – pozwoli legalnie zatrzymać znacznie więcej pieniędzy w kieszeni. W Polsce funkcjonują cztery formy opodatkowania: skala podatkowa, podatek liniowy, ryczałt od przychodów ewidencjonowanych i karta podatkowa. Każda działa inaczej i sprawdzi się w innych okolicznościach. Z tego poradnika dowiesz się, czym różnią się poszczególne opcje, kto może z nich skorzystać i jak krok po kroku wybrać tę najkorzystniejszą dla swojej firmy.

Czego dowiesz się z artykułu?

- Dlaczego wybór formy opodatkowania jest tak ważny?

- Jakie formy opodatkowania są dostępne dla jednoosobowej działalności gospodarczej?

- Skala podatkowa (zasady ogólne) – dla kogo i kiedy się opłaca?

- Podatek liniowy – stała stawka zamiast progresji

- Ryczałt od przychodów ewidencjonowanych

- Karta podatkowa – czy jest możliwa w 2026 roku?

- Porównanie form opodatkowania – zestawienie w tabeli

- Składka zdrowotna a forma opodatkowania – o tym nie możesz zapomnieć

- Jak wybrać najlepszą formę opodatkowania? Krok po kroku

- Kiedy i jak można zmienić formę opodatkowania?

- Najczęstsze błędy przy wyborze formy opodatkowania dla firmy jednoosobowej

- Najczęściej zadawane pytania (FAQ)

Dlaczego wybór formy opodatkowania jest tak ważny?

Wybór formy opodatkowania w jednoosobowej działalności gospodarczej ma bezpośredni wpływ na to, ile pieniędzy realnie zostaje przedsiębiorcy w kieszeni. Różnice między poszczególnymi formami mogą sięgać nawet kilku lub kilkunastu tysięcy złotych rocznie – szczególnie przy wyższych przychodach lub dużych kosztach prowadzenia działalności. To dlatego decyzja podjęta na początku roku podatkowego może znacząco wpłynąć na rentowność firmy.

Opinia eksperta

Każda forma opodatkowania działa inaczej – zmienia się nie tylko wysokość podatku, ale również sposób liczenia kosztów, możliwość korzystania z ulg podatkowych, czy sposób rozliczania składki zdrowotnej. W praktyce oznacza to, że ta sama firma przy tych samych przychodach może zapłacić zupełnie inny podatek w zależności od wybranej formy rozliczenia. Dlatego wybór opodatkowania nie powinien być przypadkowy – warto wcześniej przeanalizować szacowane przychody, koszty i specyfikę działalności.

Ekspert CashFix

Jakie formy opodatkowania są dostępne dla jednoosobowej działalności gospodarczej?

Przedsiębiorca prowadzący jednoosobową działalność gospodarczą może wybrać jedną z kilku form opodatkowania. Każda z nich różni się sposobem liczenia podatku, możliwością uwzględniania kosztów oraz dostępem do większości ulg podatkowych.

W Polsce przedsiębiorcy prowadzący JDG mają do wyboru cztery podstawowe formy opodatkowania: skalę podatkową (zasady ogólne), podatek liniowy, ryczałt od przychodów ewidencjonowanych oraz kartę podatkową. Warto jednak pamiętać, że nie każda z nich jest dostępna dla wszystkich działalności, a w przypadku karty podatkowej możliwość wyboru jest dziś mocno ograniczona.

Ranking kont firmowych Ranking kredytów firmowychSkala podatkowa (zasady ogólne) – dla kogo i kiedy się opłaca?

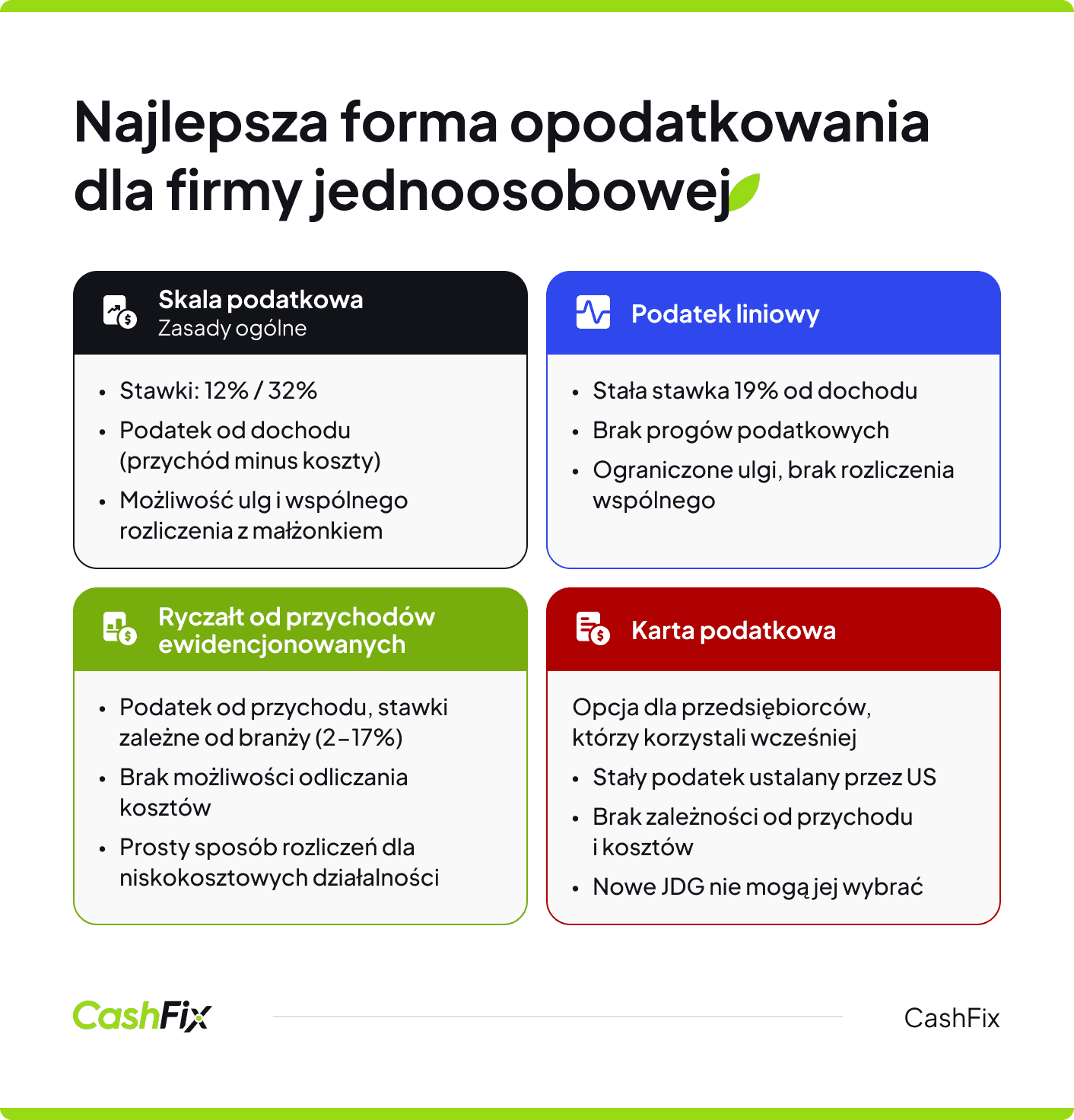

Skala podatkowa to podstawowa i najczęściej spotykana forma opodatkowania działalności gospodarczej. Podatek na zasadach ogólnych liczony jest tutaj od dochodu, czyli przychodu pomniejszonego o koszty prowadzenia działalności. W 2026 roku obowiązują dwie stawki podatkowe: 12% i 32%. W przypadku skali podatkowej niższa stawka obowiązuje do określonego progu dochodów (120 tys. zł rocznie), a po jego przekroczeniu nadwyżka opodatkowana jest stawką 32%.

Dużą zaletą rozliczania się na zasadach ogólnych jest możliwość korzystania z większości ulg podatkowych oraz wspólnego rozliczenia z małżonkiem. Przedsiębiorca ma też możliwość odliczania kosztów prowadzenia działalności, co w wielu branżach znacząco obniża podstawę opodatkowania. Skala podatkowa, czyli rozliczanie się na zasadach ogólnych często opłaca się osobom o umiarkowanych dochodach lub tym, które ponoszą stosunkowo wysokie koszty prowadzenia firmy.

Podatek liniowy – stała stawka zamiast progresji

Podatek liniowy to forma podatku dochodowego, w której przedsiębiorca płaci stałą stawkę 19% podatku od dochodu, niezależnie od wysokości zarobków. Oznacza to, że nie ma tutaj progów podatkowych ani wyższej stawki po przekroczeniu określonego poziomu dochodów.

Z tego powodu rozliczenie w formie podatku liniowego często wybierają przedsiębiorcy, którzy osiągają wysokie dochody, a na skali podatkowej musieliby płacić już 32% podatku od części zarobków. Jednocześnie nadal możliwe jest rozliczanie kosztów uzyskania przychodu, co pozwala obniżyć podstawę opodatkowania.

Minusem tej formy jest ograniczony dostęp do ulg podatkowych oraz brak możliwości wspólnego rozliczenia z małżonkiem. W praktyce oznacza to, że podatek liniowy opłaca się głównie przedsiębiorcom z wyższymi dochodami i stabilną sytuacją finansową.

Ważne

W przypadku opodatkowania podatkiem liniowym lub skalą podatkową konieczne jest prowadzenie podatkowej księgi przychodów i rozchodów.

Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych to forma opodatkowania, w której podatek płacony jest od przychodu, a nie od dochodu. Oznacza to, że przedsiębiorca nie może odliczać kosztów prowadzenia firmy. Ryczałt charakteryzuje się też zróżnicowanymi stawkami podatkowymi, które mogą wynosić od 2% do 17%.

Stawki ryczałtu w 2026 roku:

- 17% – wolne zawody, wybrane usługi niematerialne (doradztwo, reklama, zarządzanie) świadczone na rzecz podmiotów powiązanych.

- 15% – wybrane usługi, np. pośrednictwo handlowe, usługi reklamowe.

- 14% – usługi budowlane, niektóre usługi inżynieryjne.

- 12% – usługi IT (programowanie, doradztwo techniczne), usługi zarządzania systemami.

- 12,5% – przychody z najmu prywatnego do 100 tys. zł (8,5%) i nadwyżka ponad 100 tys. zł (12,5%).

- 10% – wybrane usługi.

- 8,5% – usługi gastronomiczne, wynajem, usługi edukacyjne.

- 5,5% – roboty budowlane, działalność wytwórcza.

- 3% – handel, działalność gastronomiczna (część), odpłatne zbycie produktów roślinnych/zwierzęcych.

- 2% – sprzedaż produktów roślinnych i zwierzęcych.

Ryczałt jest często wybierany przez przedsiębiorców prowadzących działalność usługową lub osoby, które mają bardzo niskie koszty prowadzenia firmy. W takich przypadkach prosty sposób rozliczeń i niższa stawka podatku mogą znacząco zmniejszyć obciążenia podatkowe.

Warto jednak pamiętać, że nie każdy przedsiębiorca może skorzystać z ryczałtu. Niektóre branże są z tej formy wyłączone, a dodatkowo obowiązuje limit przychodów uprawniający do rozliczania się w ten sposób. Limit przychodów na ryczałcie w 2026 to równowartość 2 milionów Euro, czyli 8 517 200 zł za rok poprzedni.

Ranking kont firmowych Ranking kredytów firmowychKarta podatkowa – czy jest możliwa w 2026 roku?

Rozliczenie podatku dochodowego JDG w formie karty podatkowej było przez wiele lat najprostszą formą opodatkowania działalności gospodarczej. Podatek miał tutaj stałą wysokość ustaloną przez urząd skarbowy i nie zależał bezpośrednio od osiąganych przychodów. Przedsiębiorca nie musiał prowadzić skomplikowanej księgowości ani rozliczać kosztów.

Obecnie jednak nie można już wybrać karty podatkowej jako nowej formy opodatkowania. Od zmian wprowadzonych w ramach reform podatkowych możliwość korzystania z niej zachowali jedynie przedsiębiorcy, którzy rozliczali się w ten sposób wcześniej i nie zrezygnowali z tej formy.

W praktyce oznacza to, że dla nowych jednoosobowych działalności gospodarczych karta podatkowa nie jest już dostępna, a przedsiębiorcy muszą wybierać między skalą podatkową, podatkiem liniowym lub ryczałtem od przychodów ewidencjonowanych.

Porównanie form opodatkowania – zestawienie w tabeli

Formy opodatkowania działalności gospodarczej

| Kryterium | Skala podatkowa (zasady ogólne) | Podatek liniowy | Ryczałt | Karta podatkowa |

|---|---|---|---|---|

| Stawka podatku | 12% / 32% | 19% | 2%–17% (zależnie od branży) | Kwota stała (ustalana przez US) |

| Podstawa opodatkowania | Dochód (przychód – koszty) | Dochód (przychód – koszty) | Przychód (bez odliczania kosztów) | Niezależna od przychodu i dochodu |

| Koszty uzyskania przychodu | Tak | Tak | Nie | Nie |

| Limit przychodów | Brak | Brak | 2 mln euro rocznie | Zależny od rodzaju działalności |

| Składka zdrowotna – stawka | 9% dochodu | 4,9% dochodu | Ryczałtowa – zależna od progu przychodów | 9% minimalnego wynagrodzenia |

| Składka zdrowotna – minimalna miesięczna | 432,54 zł | 432,54 zł | 498,35 zł / 830,58 zł / 1 495,04 zł (3 progi przychodów) | 432,54 zł |

| Odliczenie składki ZUS | Nie | Częściowo – do 14 100 zł rocznie | 50% składki od przychodu | 50% składki |

| Wspólne rozliczenie z małżonkiem | Tak | Nie | Nie | Nie |

| Ulga prorodzinna (na dzieci) | Tak | Nie | Nie | Nie |

| Kwota wolna od podatku (60 000 zł) | Tak | Nie | Nie | Nie |

| Dostępność dla nowych firm | Tak | Tak | Tak | Nie |

| Prowadzenie księgowości | KPiR | KPiR | Ewidencja przychodów | Brak ewidencji |

Składka zdrowotna a forma opodatkowania – o tym nie możesz zapomnieć

Wybierając formę opodatkowania działalności gospodarczej, trzeba pamiętać nie tylko o samym podatku dochodowym, ale również o składce zdrowotnej. Po zmianach wprowadzonych w ostatnich latach jej wysokość jest bezpośrednio powiązana z wybraną formą opodatkowania.

Na skali podatkowej składka zdrowotna wynosi 9% dochodu, czyli przychodu pomniejszonego o koszty. W przypadku podatku liniowego jest ona niższa i wynosi 4,9% dochodu, jednak obowiązuje minimalna kwota składki, którą przedsiębiorca musi zapłacić niezależnie od osiąganych wyników finansowych.

Inaczej wygląda to przy ryczałcie od przychodów ewidencjonowanych, gdzie składka ta nie zależy bezpośrednio od dochodu, lecz od poziomu rocznych przychodów. Im wyższe przychody przedsiębiorcy, tym wyższa miesięczna składka zdrowotna.

Właśnie dlatego przy wyborze formy opodatkowania warto patrzeć szerzej niż tylko na stawkę podatku. W wielu przypadkach to właśnie składka zdrowotna płacona do Zakładu Ubezpieczeń Społecznych (ZUS) sprawia, że jedna forma rozliczenia staje się bardziej opłacalna od innej.

Jak wybrać najlepszą formę opodatkowania? Krok po kroku

Wybór formy opodatkowania nie powinien być przypadkowy. Najlepszą decyzję można podjąć dopiero wtedy, gdy przeanalizuje się przychody, koszty oraz specyfikę działalności. Warto przejść przez kilka prostych kroków, które pomogą ocenić, która forma rozliczeń będzie najbardziej opłacalna.

Krok 1 – Oszacuj przychody i koszty działalności

Na początku warto oszacować, jakie przychody firma może osiągać w ciągu roku oraz jakie koszty będzie ponosić. To bardzo ważne, ponieważ niektóre formy opodatkowania pozwalają odliczać koszty uzyskania przychodu (np. skala podatkowa i podatek liniowy), a inne – jak ryczałt – opodatkowują sam przychód. Jeśli koszty działalności są wysokie, często bardziej opłacalne okazują się formy oparte na dochodzie.

Krok 2 – Sprawdź, czy Twoja branża jest objęta ryczałtem

Nie każda działalność może być rozliczana w formie ryczałtu. Wiele branż ma przypisane konkretne stawki podatku, ale część działalności jest z tej formy wyłączona. Dlatego przed wyborem warto sprawdzić, czy dana usługa lub rodzaj działalności w ogóle kwalifikuje się do ryczałtu oraz jaka stawka podatku będzie obowiązywać. Brak możliwości odliczania kosztów uzyskania przychodu i niezależność podatku od wysokości dochodów to z kolei ważny czynnik, który sprawia, że ryczałt wybierają firmy, które mają mało wydatków.

Krok 3 – Porównaj realne obciążenia na liczbach

Najlepszym sposobem wyboru formy opodatkowania jest wykonanie prostego porównania na konkretnych liczbach. Warto policzyć, ile wyniósłby podatek oraz składka zdrowotna przy różnych formach opodatkowania przy tych samych przychodach i kosztach. Często dopiero takie zestawienie pokazuje, która opcja faktycznie pozwoli zapłacić mniej.

Krok 4 – Weź pod uwagę sytuację prywatną (dzieci, małżonek, ulgi)

Forma opodatkowania wpływa także na możliwość korzystania z ulg podatkowych. Na przykład przy skali podatkowej można rozliczyć się wspólnie z małżonkiem lub skorzystać z ulg rodzinnych, takich jak ulga na dzieci. W przypadku podatku liniowego wiele z tych preferencji nie jest dostępnych, dlatego sytuacja prywatna przedsiębiorcy również powinna mieć znaczenie przy wyborze najlepszej formy opodatkowania dla firmy jednoosobowej.

Krok 5 – Skonsultuj się z doradcą lub użyj kalkulatora

Jeśli właściciel działalności gospodarczej ma wątpliwości, warto skonsultować wybór formy opodatkowania z księgowym. Specjalista może szybko ocenić, która opcja będzie najkorzystniejsza w konkretnej sytuacji. Pomocne mogą być również dostępne w internecie kalkulatory podatkowe, które pozwalają porównać wysokość podatku i składek przy różnych formach opodatkowania.

Ranking kont firmowych Ranking kredytów firmowychKiedy i jak można zmienić formę opodatkowania?

Forma opodatkowania w JDG nie jest wybierana na zawsze. Przedsiębiorca może ją zmienić, jednak co do zasady tylko raz w roku – na początku nowego roku podatkowego. Standardowo decyzję o zmianie należy zgłosić do 20. dnia miesiąca następującego po miesiącu, w którym przedsiębiorca osiągnął pierwszy przychód w danym roku, a w praktyce najczęściej oznacza to termin do 20 lutego.

Zmiany można dokonać poprzez aktualizację wpisu w CEIDG – wystarczy złożyć wniosek online lub do naczelnika urzędu skarbowego i wskazać nową formę opodatkowania. Jeśli przedsiębiorca nie zgłosi zmiany w wymaganym terminie, automatycznie pozostaje przy dotychczasowej formie rozliczania podatku przez cały rok.

Ważne

Jeśli firma jednoosobowa zostanie przekształcona w spółkę (np. spółkę z ograniczoną odpowiedzialnością), dotychczasowa forma opodatkowania JDG przestaje obowiązywać. Nowa spółka musi od początku wybrać odpowiednią formę opodatkowania, która będzie zgodna z jej strukturą prawną i rodzajem działalności. Przekształcenie wiąże się również z koniecznością rozliczenia ostatniego roku działalności JDG zgodnie z wybraną wcześniej formą podatku. Nie można automatycznie „przenieść” liniowego lub ryczałtowego opodatkowania na spółkę – każda spółka rozlicza się według przepisów dla osób prawnych.

Warto pamiętać, że decyzja obowiązuje przez kolejne miesiące działalności, dlatego przed zmianą dobrze jest dokładnie przeanalizować przychody, koszty oraz wysokość składki ZUS. Dzięki temu można uniknąć sytuacji, w której wybrana forma opodatkowania okaże się mniej korzystna niż poprzednia.

Najczęstsze błędy przy wyborze formy opodatkowania dla firmy jednoosobowej

Przy wyborze formy opodatkowania przedsiębiorcy często popełniają kilka typowych błędów. Jednym z nich jest kierowanie się wyłącznie wysokością stawki podatku, bez uwzględnienia kosztów działalności i składki zdrowotnej – to może prowadzić do sytuacji, w której pozornie „tańsza” forma okazuje się droższa w praktyce.

Innym błędem jest pomijanie ograniczeń branżowych, szczególnie przy ryczałcie, co skutkuje koniecznością korekt i dodatkowych rozliczeń. Przedsiębiorcy czasem nie biorą też pod uwagę swojej sytuacji prywatnej, np. możliwości ulg czy wspólnego rozliczenia z małżonkiem. Wreszcie, wiele osób decyduje się na formę podatku bez wcześniejszego porównania realnych kwot na liczbach, co często prowadzi do nieoptymalnego wyboru i wyższych kosztów w skali roku.

Ranking kont firmowych Ranking kredytów firmowychNajczęściej zadawane pytania (FAQ)

Jaka forma opodatkowania najlepsza będzie dla działalności, która ma niskie koszty uzyskania przychodu?

Dla firm o niskich kosztach najczęściej opłacalny jest ryczałt od przychodów ewidencjonowanych, ponieważ podatek liczony jest od przychodu, a niższe stawki podatkowe mogą dać realną oszczędność w porównaniu ze skalą podatkową lub podatkiem liniowym.

Czy podatki można wliczać w koszty prowadzenia działalności gospodarczej?

Koszty uzyskania przychodu obejmują wydatki poniesione w celu osiągnięcia przychodu lub zachowania źródła przychodu. Nie wszystkie podatki można doliczać – np. VAT czy podatek dochodowy od osób fizycznych nie stanowią kosztu uzyskania przychodu, ale np. składki ZUS odprowadzane za pracowników już tak.

Na jakim etapie zakładania własnej działalności gospodarczej wybiera się formę opodatkowania?

Formę opodatkowania wybiera się przy rejestracji działalności w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG), czyli na etapie składania wniosku o wpis do ewidencji. Można ją zmienić później, ale zazwyczaj tylko raz w roku i w określonym terminie.

Jaką formę opodatkowania wybrać dla działalności prowadzonej w internecie?

Dla biznesu internetowego wybór formy opodatkowania zależy głównie od wysokości przychodów i kosztów. Jeśli koszty są niskie, często opłacalne jest opodatkowanie ryczałtem od przychodów ewidencjonowanych, który pozwala płacić podatek od przychodu według stosunkowo niskiej stawki.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Jakie podatki płaci przedsiębiorca?

Zanim otworzysz firmę w Polsce, dowiedz się, jakie podatki płaci przedsiębiorca w JDG, a jakie w spółce. Poznaj dostępne formy opodatkowania.

Autor: Anna Sójka|20.03.2026 r.

Jednoosobowa działalność gospodarcza, co to jest i jakie ma cechy?

Jednoosobowa działalność gospodarcza to jeden z najpopularniejszych modeli biznesowych w Polsce. Dowiedz się, jak ją założyć i prowadzić.

Autor: Anna Sójka|06.02.2026 r.

Pożyczka dla firmy jednoosobowej – warunki, proces, koszty

Pożyczka dla firmy jednoosobowej może być rozwiązaniem wielu problemów. Dowiedz się, jakie są warunki banków, jak wygląda proces i koszty.

Autor: Anna Sójka|22.07.2025 r.