Finansowanie bieżących potrzeb firmy i nieprzewidzianych wydatków może być problemem. Kredyt rewolwingowy to jedno z jego możliwych rozwiązań. Dzięki temu, że jest to elastyczna forma finansowania, która przy mądrym zarządzaniu jest dodatkowo niedroga, warto rozważyć złożenie wniosku. Dowiedz się, na czym dokładnie polega kredyt rewolwingowy i co odróżnia go od innych odnawialnych źródeł finansowania.

Czego dowiesz się z artykułu?

- Kredyt rewolwingowy — co to i na czym polega?

- Jakie są szczególne cechy kredytu rewolwingowego?

- Kredyt rewolwingowy — zalety i wady

- Czym różni się kredyt rewolwingowy od innych form finansowania?

- Kredyt rewolwingowy — zalety i wady

- Czym różni się kredyt rewolwingowy od innych form finansowania?

- Zarządzanie kredytem rewolwingowym

- Ile kosztuje kredyt rewolwingowy?

- Czym kierować się wybierając kredyt rewolwingowy dla swojej firmy?

- Najczęściej zadawane pytania FAQ

Kredyt rewolwingowy — co to i na czym polega?

Kredyt rewolwingowy jest rodzajem kredytu odnawialnego. Oznacza to, że każdorazowo po spłaceniu wykorzystanej kwoty limitu, kredyt odnawia się i można korzystać z niego ponownie. Spłacona kwota kredytu staje się automatycznie dostępna do wykorzystania. W przypadku kredytu rewolwingowego nie ma harmonogramu spłaty rat, a środkami można dysponować dowolnie. Jego cechy sprawiają, że jest to dobre rozwiązanie dla firm, które chciałyby własne zobowiązania odroczyć, na przykład w oczekiwaniu na uregulowanie faktur wystawionych kontrahentom. Odsetki w przypadku takiego kredytu naliczone są tylko od niespłaconych środków.

Definicja

Kredyt rewolwingowy to elastyczna forma finansowania, w której pożyczkobiorca może wielokrotnie zaciągać i spłacać środki w ramach ustalonego limitu kredytowego, a odsetki naliczane są tylko od faktycznie wykorzystanej kwoty. Sprawdza się na pokrycie bieżących wydatków firmy.

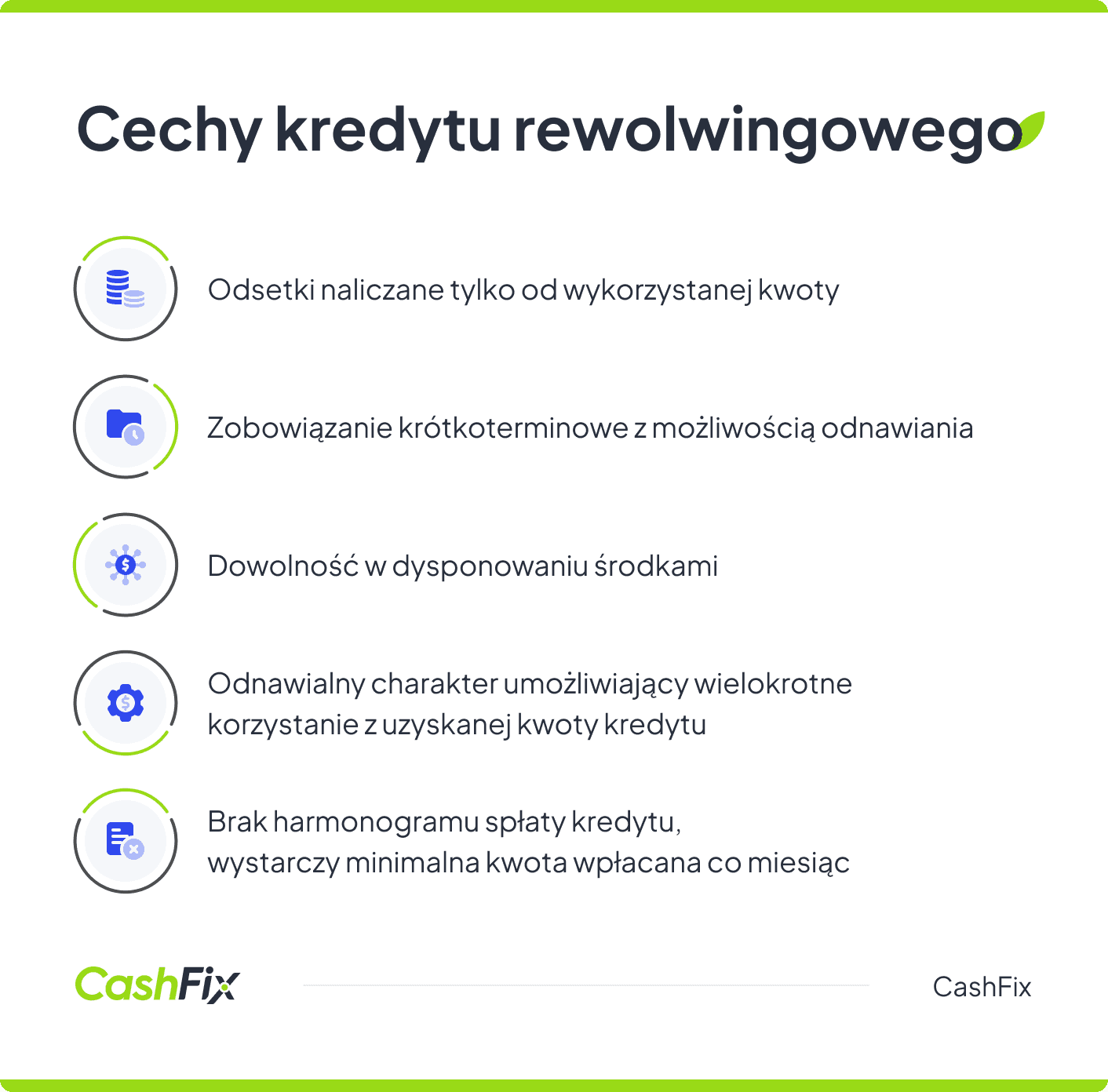

Jakie są szczególne cechy kredytu rewolwingowego?

Swoją atrakcyjność dla przedsiębiorców kredyt rewolwingowy zawdzięcza cechom, które czynią go opłacalnym i bardzo często niezbędnym, w codziennym funkcjonowaniu firmy.

Cechy kredytu rewolwingowego:

- elastyczne warunki funkcjonowania kredytu, wykorzystać możesz tyle środków, ile chcesz i kiedy chcesz,

- odsetki naliczane są jedynie od kwoty, którą wykorzystasz,

- kredyt rewolwingowy jest krótkoterminowy, zaciąga się go na rok, a po tym czasie limit kredytowy można odnowić za ustaloną opłatą,

- odnawialny charakter kredytu rewolwingowego pozwala skorzystać wielokrotnie z przyznanej kwoty, jeśli tylko regulujesz wysokość zadłużenia,

- minimalna kwota spłaty — kredyt rewolwingowy nie jest spłacany w ratach, ale wymagana jest comiesięczna wpłata kwoty minimalnej (określonej w umowie), z której można skorzystać ponownie,

- dostępność środków finansowych — z pieniędzy można korzystać w dowolny sposób (zakupy, przelewy, wypłata z bankomatów), bez konieczności wykorzystywania do zera środków własnych przedsiębiorstwa.

Kredyt rewolwingowy, jak każde źródło finansowania ma swoje wady i zalety. Warto byś znał je, zanim złożysz wniosek.

Ranking kredytów i pożyczek

Ranking kredytów i pożyczek

Kredyt rewolwingowy — zalety i wady

Główną zaletą kredytu rewolwingowego jest jego elastyczność, dzięki której możesz skorzystać z dodatkowych środków finansowych, na przykład kiedy kontrahent zwleka z opłaceniem faktury. Dzięki stałemu dostępowi do kwoty możesz wykorzystywać go częściowo lub w całości zarówno przez długi, jak i krótki okres. Nie musisz martwić się terminową realizacją zobowiązań, ponieważ ewentualne zakupy możesz opłacić środkami z kredytu. Każdy wpływ środków na konto zmniejsza podstawę obliczania odsetek i sprawia, że są one ponownie dostępne do wykorzystania.

Opinia eksperta

Zaletą kredytu rewolwingowego jest możliwość wykorzystania go do konsolidacji mniejszych długów. Zdarza się, że przedsiębiorstwa zaciągają pożyczki i kredyty gotówkowe na mniej korzystnych warunkach z powodu średniej zdolności kredytowej, a w momencie kiedy zmienia się ona na lepsze, biorą kredyt rewolwingowy i spłacają wcześniejsze zadłużenie.

Ekspert CashFix

W warunkach umowy kredytu określany jest bardzo często okres bezodsetkowy, co pozwala korzystać ze środków określonych przez limit kredytowy niemal bezkosztowo. Ponieważ udziela się go w formie odnawialnej linii kredytowej, wystarczy spłata zadłużenia przed upływem okresu bezodsetkowego, by uniknąć opłat.

Największą wadą kredytu rewolwingowego jest ryzyko, które wiąże się z nieprawidłowym zarządzaniem środkami. Może to doprowadzić do wzrostu kosztów kredytu. Jeśli wykorzystamy więcej i trudno nam będzie spłacić kapitał, zamiast tego wpłacając jedynie kwotę minimalną, pojawią się odsetki naliczane od niespłaconego limitu, a te będą z konta pobierane automatycznie. Takie rozwiązanie jest do przyjęcia w sytuacji przejściowych kłopotów, ale nie na dłuższą metę, ponieważ jest nieopłacalne.

Kredyty i pożyczki dostępne bez zbędnych formalnościRynek kredytów i pożyczek jest przepełniony produktami finansowymi, które pozornie są do siebie bardzo podobne, lub wręcz używa się ich nazw jak synonimów. Warto znać różnice i podobieństwa, żeby świadomie wybrać kredyt dla siebie, czy swojej działalności gospodarczej.

Czym różni się kredyt rewolwingowy od innych form finansowania?

Kredyt rewolwingowy można pomylić z kredytem obrotowym przeznaczonym na cele przedsiębiorstwa, kredytem odnawialnym, czy kredytem w rachunku bieżącym lub rachunku kredytowym. Warto wiedzieć też czym różni się on od tradycyjnego kredytu gotówkowego.

Kredyt rewolwingowy a kredyt w rachunku bieżącym

Kredyt w rachunku bieżącym ma wiele cech wspólnych z kredytem rewolwingowym, ponieważ oba produkty dotyczą finansowania na zasadzie odnawialnego limitu kredytowego. Podstawowa różnica to fakt, że w przypadku kredytu w rachunku bieżącym, zanim można skorzystać z limitu, trzeba najpierw wydać własne pieniądze, zgromadzone na rachunku. Kredyt rewolwingowy może być użytkowany nawet w przypadku posiadaniu zasobów finansowych na rachunku firmowym.

Kredyty i pożyczki na dowolny cel dostępne od rękiKredyt rewolwingowy a kredyt odnawialny

Kredyty rewolwingowe i odnawialne bardzo często są mylone przez klientów. Dzieje się tak z winy banków i instytucji finansowych, które bardzo często używają tych pojęć zamiennie. Trzeba wiedzieć, że kredyt rewolwingowy to specyficzny rodzaj kredytu odnawialnego. Kredyt odnawialny to szeroki termin, w którym mieszczą się wszelkie produkty finansowe oparte na limicie, który automatycznie odnawia się w momencie spłaty, w tym kredyt rewolwingowy. Kredyty odnawialne przyznawane są przedsiębiorstwom i klientom indywidualnym. Kredyt rewolwingowy działa dokładnie jak kredyt odnawialny przeznaczony do finansowania bieżących potrzeb przedsiębiorstwa.

Kredyt rewolwingowy a kredyt obrotowy

Oba produkty służą finansowaniu bieżącej działalności firmy, ale działają na innych zasadach. Kredyt rewolwingowy to odnawialny limit – po każdej spłacie środków, pieniądze automatycznie wracają do dyspozycji przedsiębiorcy, a odsetki naliczane są tylko od faktycznie użytej sumy.

Kredyt obrotowy ma zwykle określoną kwotę i harmonogram spłat: po jednorazowym wykorzystaniu i spłacie umowa się kończy, a kolejne finansowanie wymaga nowego wniosku. W praktyce rewolwing sprawdza się jako stała rezerwa gotówki na nieprzewidziane wydatki, natomiast kredyt obrotowy lepiej pasuje do zaplanowanych, większych potrzeb kapitałowych – np. zakupu towarów czy finansowania sezonowych zamówień.

Kredyt rewolwingowy a kredyt gotówkowy

Kredyt gotówkowy i rewolwingowy różni bardzo wiele. Przy kredytach gotówkowych mamy do czynienia z tradycyjnym modelem spłaty. Jednorazowo przyznana zostaje pewna suma pieniędzy, a zadłużenie regulowane jest w comiesięcznych, określonych z góry, ratach. Po zaciągnięciu kredytu rewolwingowego regulujesz wysokość zadłużenia samodzielnie, a oprocentowanie naliczane jest od wykorzystanej kwoty.

Kredyt gotówkowy na firmę wiąże się zazwyczaj z wyższymi kosztami, ale systematycznie zmniejsza się i co za tym idzie, łatwiej się go pozbyć spłacając do zera. Kredyt rewolwingowy dzięki swojemu charakterowi i niskim kosztom zostaje z kredytobiorcą często wiele lat, co roku się odnawiając. Między innymi właśnie dlatego trzeba umieć rozsądnie nim zarządzać.

Interesuje Cię konkretny rodzaj kredytu lub pożyczki — wypełnij formularz

Zarządzanie kredytem rewolwingowym

Pierwszą zasadą, której należy się trzymać, jest niewydawanie więcej niż to konieczne z ustalonego limitu. Przy kredycie rewolwingowym może to być kuszące, ale im mniej pożyczysz, tym mniej będziesz musiał spłacić. Pamiętajmy, że wydajemy pieniądze banku, a nie własne.

Ważne

Jeśli kredyt ma okres bezodsetkowy, postaraj się spłacić kapitał przed jego upływem. Regularne wpływy i uzupełnianie pożyczonych środków finansowych sprawia, że koszty korzystania z limitu są niskie i nie stanowią dużego obciążenia dla kredytobiorcy.

Pamiętaj też, że regularne wpływy i spłata zadłużenia pozytywnie wpłyną na Twoją zdolność i historię kredytową w przyszłości. Warto wiedzieć również jakie koszty wiążą się z korzystaniem z tego rodzaju finansowania.

Ile kosztuje kredyt rewolwingowy?

Oprocentowanie kredytu rewolwingowego wynosi od 10 do około 15% w skali roku i naliczane jest jedynie za faktycznie wykorzystany kredyt, a jeśli ma on okres bezodsetkowy to dopiero po jego upływie. Prócz odsetek należy pamiętać, że do kosztów zalicza się również marżę banku i ewentualne ubezpieczenie. Marża naliczana jest na początku, przy okazji przyznania finansowania i przy każdym odnowieniu limitu — raz na rok lub na dwa lata, w zależności od umowy kredytu.

Zobacz aktualny ranking kredytów i pożyczekPamiętaj, żeby wybierać ofertę kredytu dla swojej firmy, kierując się przede wszystkim rozsądkiem i swoimi potrzebami.

Czym kierować się wybierając kredyt rewolwingowy dla swojej firmy?

Nie wszystkie banki mają w swojej ofercie kredyt rewolwingowy, ale w wielu instytucjach znaleźć można odpowiedniki opisywane jako kredyt odnawialny, czy w rachunku odnawialnym. Wybierając ofertę dla siebie, zwróć uwagę na:

- koszty kredytu: oprocentowanie naliczane od wykorzystanej kwoty, marża banku, ubezpieczenia itp.,

- czas trwania umowy i czy wiąże się z możliwością przedłużenia,

- czy kredyt ma okres bezodsetkowy i ile on wynosi,

- ile wynosi minimalna kwota do zapłacenia w danym miesiącu.

W ramach kredytu będziesz mógł korzystać ze środków dostępnych na powiązanym koncie bankowym, dlatego zwróć również uwagę na to, czy prowadzenie tego rachunku nie wiąże się z dodatkowymi kosztami. Jeśli poszukujesz finansowania na korzystnych warunkach, skontaktuj się z CashFix. Przedstawimy Ci oferty firm i banków, które udzielają kredytów komercyjnych na zbliżonych zasadach do kredytów rewolwingowych.

Omiń poszukiwania i formalności i kliknij by porównać ofertyNajczęściej zadawane pytania (FAQ)

Czym jest kredyt rewolwingowy?

To rodzaj finansowania, w którym działalność gospodarcza otrzymuje limit środków i może z niego korzystać wielokrotnie. Po każdej spłacie wykorzystanych środków limit się odnawia.

Czym różni się od kredytu w rachunku bieżącym lub kredytu odnawialnego?

Choć wszystkie są elastyczne, kredyt rewolwingowy jest z reguły przeznaczony wyłącznie dla firm i ma własne zasady odnowienia limitu oraz wyliczania kosztów.

Jak uzyskać kredyt rewolwingowy?

Złóż wniosek w banku wraz z dokumentami potwierdzającymi regularne dochody i regularne wpływy firmy; pozytywna historia kredytowa zwiększa szanse na przyznanie limitu.

Czy kredyt rewolwingowy wpływa na płynność finansową?

Tak – zapewnia szybki dostęp do gotówki i poprawia bieżącą płynność, o ile zadłużenie jest rozsądnie kontrolowane i terminowo spłacane.

Czy kredyt rewolwingowy pomaga budować pozytywną zdolność kredytową?

Tak, pod warunkiem terminowych spłat i utrzymywania niskiego poziomu wykorzystania limitu – regularne, rzetelne korzystanie z kredytu może poprawić ocenę w bazach kredytowych.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt dla firm bez zdolności kredytowej – jak go dostać?

Szukasz kredytu dla firm bez zdolności kredytowej? Zobacz, w jakich sytuacjach jest możliwe otrzymanie go i jakie są alternatywne źródła finansowania.

Autor: Klaudia Borkiewicz|09.01.2025 r.

Kredyt gotówkowy na firmę, czy dla osoby fizycznej — porównanie wariantów

Masz firmę i potrzebujesz finansowania? Kredyt gotówkowy na firmę lub dla osoby fizycznej może być rozwiązaniem. Zobacz, co opłaca się bardziej.

Autor: Anna Sójka|18.07.2024 r.

Linia kredytowa dla firm – jak wnioskować i jak przebiega odnowienie?

Linia kredytowa dla firm to popularny produkt finansowy dla firm. Dowiedz się jakie informacje zawrzeć we wniosku i w jaki sposób ją odnowić.

Autor: Anna Sójka|14.08.2024 r.