Dłużnicy od zawsze starają się zabezpieczyć w jakiś sposób swoje środki, by nie trafiły one do komornika. Konto bez komornika to szeroki temat, wokół którego narosło wiele mitów. Przyjrzeliśmy się mu dokładniej i przygotowaliśmy obszerny poradnik, dzięki któremu rozwiejesz swoje wątpliwości na temat kont bankowych odpornych na egzekucję komorniczą, rachunków socjalnych i innych popularnych rozwiązań. Dowiedz się, czy zakładając konto w fintechu, jesteś faktycznie zabezpieczony przed komornikiem, jakie środki nie podlegają egzekucji i co mówi na ten temat prawo polskie.

Czego dowiesz się z artykułu?

- Konto bankowe dłużnika i system OGNIVO

- Polskie konto bez komornika – co mówi prawo?

- Jakiego konta bankowego nie ma w systemie OGNIVO?

- Jakie środki komornik zajmie, a jakich nie może?

- Konto socjalne (konto rodzinne) – na czym polega?

- Sposoby na rachunek bankowy wolny od komornika

- Konto wspólne a komornik – co z pieniędzmi drugiego współwłaściciela?

- Najczęściej zadawane pytania (FAQ)

Konto bankowe dłużnika i system OGNIVO

System OGNIVO to elektroniczna platforma wymiany informacji pomiędzy bankami a uprawnionymi instytucjami, w tym komornikami sądowymi. Umożliwia on szybkie ustalenie, czy dana osoba posiada rachunki bankowe oraz w jakich instytucjach są one prowadzone. Dzięki OGNIVO komornik nie musi wysyłać zapytań do każdego banku osobno – informacje o kontach dłużnika uzyskuje w sposób zautomatyzowany, co znacząco przyspiesza wszczęcie egzekucji z rachunku bankowego.

Na podstawie danych uzyskanych w systemie OGNIVO komornik kieruje do banku zawiadomienie o zajęciu rachunku bankowego.

Ważne

Zajęcie następuje wyłącznie na podstawie tytułu wykonawczego, czyli np. prawomocnego wyroku sądu, nakazu zapłaty lub innego orzeczenia opatrzonego klauzulą wykonalności.

Komornik nie działa więc „na wniosek banku” (chyba że bank jest wierzycielem) ani z własnej inicjatywy – podstawą zawsze jest wniosek wierzyciela oraz dokument potwierdzający istnienie i wymagalność długu.

Po otrzymaniu zawiadomienia bank ma obowiązek niezwłocznie zablokować środki zgromadzone na rachunku dłużnika – z uwzględnieniem obowiązującej kwoty wolnej od zajęcia – oraz przekazywać zajęte pieniądze na rachunek komornika. Zablokowanie konta dotyczy zarówno środków znajdujących się na nim w chwili zajęcia, jak i przyszłych wpływów, aż do momentu całkowitej spłaty zadłużenia lub uchylenia egzekucji.

Polskie konto bez komornika – co mówi prawo?

Z punktu widzenia obowiązujących przepisów polskie konto bankowe „bez komornika” nie istnieje. Prawo nie przewiduje możliwości założenia konta, które byłoby całkowicie wyłączone spod egzekucji komorniczej tylko ze względu na wybór konkretnego banku. Wszystkie banki działające w Polsce mają ustawowy obowiązek współpracy z komornikami sądowymi i realizowania zajęć rachunków bankowych, jeżeli egzekucja prowadzona jest na podstawie ważnego tytułu wykonawczego.

Zobacz ranking kont osobistych"Art. 889. § 1. W celu dokonania egzekucji z wierzytelności z rachunku bankowego komornik ogólnej właściwości dłużnika: 1) przesyła do banku, w którym dłużnik posiada rachunek, zawiadomienie o zajęciu wierzytelności pieniężnej dłużnika pochodzącej z rachunku bankowego do wysokości należności będącej przedmiotem egzekucji wraz z kosztami egzekucyjnymi i wzywa bank, aby nie dokonywał wypłat z rachunku bez zgody komornika do wysokości zajętej wierzytelności albo zawiadomił komornika w terminie siedmiu dni o przeszkodzie do przekazania zajętej kwoty; zawiadomienie jest skuteczne także w przypadku niewskazania rachunku bankowego; 2) zawiadamia dłużnika o zajęciu jego wierzytelności z rachunku bankowego, doręczając mu odpis zawiadomienia skierowanego do banku, o zakazie wypłat z rachunku bankowego.".

USTAWA z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego

Komornik może zająć środki zgromadzone na koncie dłużnika na podstawie przepisów Kodeksu postępowania cywilnego, a bank – po otrzymaniu zawiadomienia o zajęciu – musi niezwłocznie zablokować rachunek i przekazywać zajęte środki. Oznacza to, że rodzaj konta, bank czy data jego założenia nie chronią przed egzekucją. Założenie nowego rachunku w innym banku również nie stanowi skutecznego sposobu uniknięcia zajęcia, ponieważ informacja o nim może zostać ustalona przez komornika.

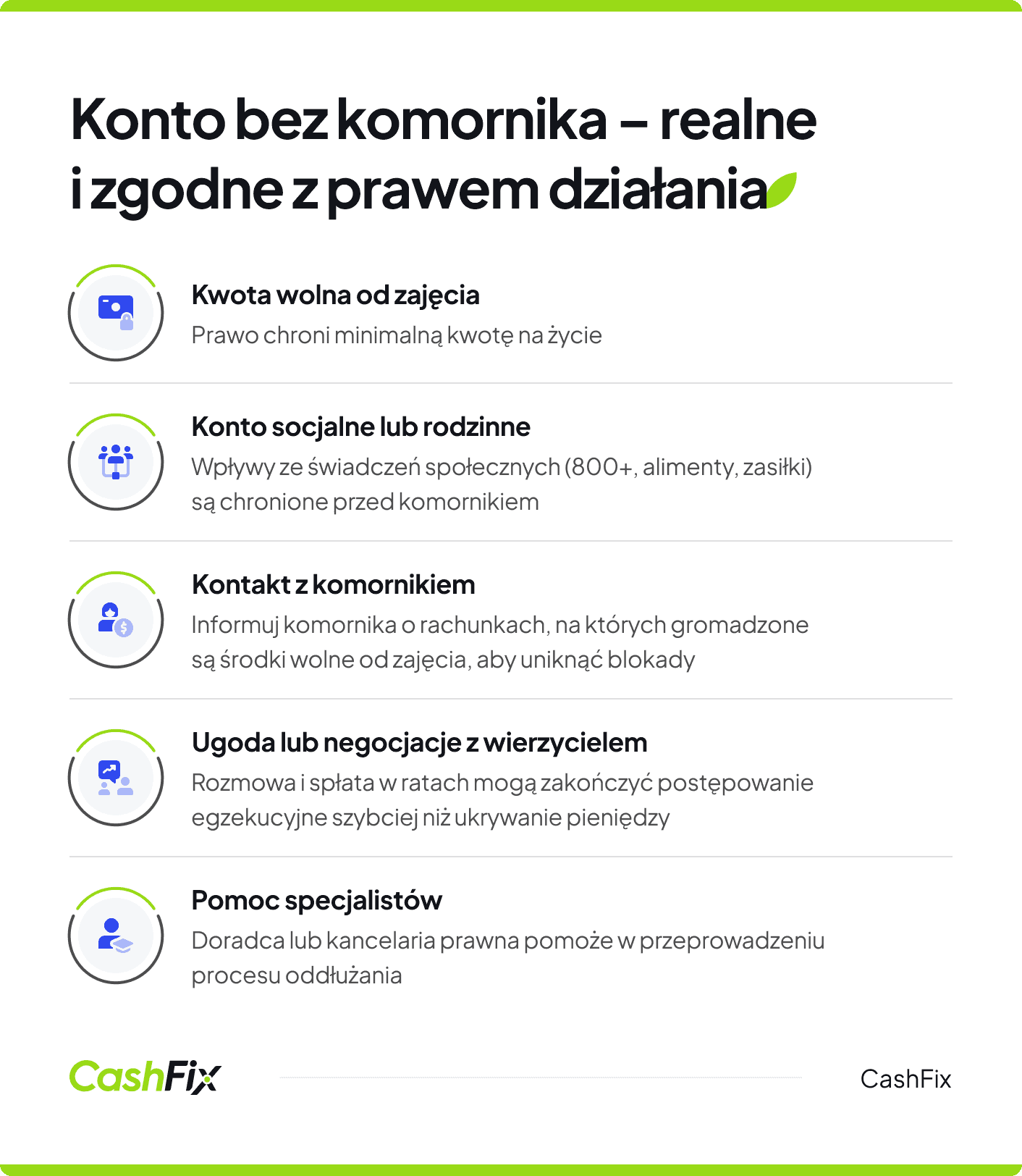

Prawo przewiduje jednak ograniczenia egzekucji, które często mylnie są utożsamiane z „kontem bez komornika”. Najważniejszym z nich jest kwota wolna od zajęcia na rachunku bankowym oraz wyłączenie spod egzekucji określonych świadczeń socjalnych. Ochrona ta nie wynika z istnienia specjalnego rodzaju konta, lecz z przepisów, które mają zapewnić dłużnikowi minimum środków do życia.

Art. 54 ustawy z 29 sierpnia 1997 r. – Prawo bankowe – stanowi, że część środków zgromadzonych na rachunkach bankowych jest wolna od zajęcia egzekucyjnego, zwykle do wysokości 75% minimalnego wynagrodzenia za pracę (kwota ta jest corocznie waloryzowana zgodnie ze wzrostem płacy minimalnej). Art. 833 KPC – określa wyłączenia spod egzekucji różnych świadczeń pieniężnych (np. Rodzina 800+ czy innych świadczeń rodzinnych).

Jakiego konta bankowego nie ma w systemie OGNIVO?

W praktyce nie istnieje konto bankowe prowadzone w polskim banku, które nie byłoby objęte systemem OGNIVO. System ten obejmuje wszystkie banki komercyjne, spółdzielcze oraz SKOK-i działające na terenie Polski, ponieważ uczestnictwo w nim wynika z obowiązków ustawowych i porozumień międzyinstytucjonalnych. Oznacza to, że każdy rachunek założony w polskim banku – niezależnie od jego rodzaju, przeznaczenia czy daty otwarcia – może zostać ustalony przez komornika za pośrednictwem OGNIVO.

W systemie OGNIVO nie występują natomiast rachunki, które formalnie nie są rachunkami bankowymi w rozumieniu polskiego prawa. Dotyczy to m.in. niektórych portfeli elektronicznych, kont technicznych czy rozwiązań oferowanych przez podmioty niebędące bankami lub SKOK-ami.

Jakie środki komornik zajmie, a jakich nie może?

Komornik może zająć środki zgromadzone na koncie dłużnika w ramach egzekucji prowadzonej na podstawie prawomocnego tytułu wykonawczego. Jednocześnie prawo chroni część środków, które są niezbędne do utrzymania podstawowego standardu życia.

Środki, które komornik może zająć:

- środki przekraczające kwotę wolną od zajęcia (powyżej 75% minimalnego wynagrodzenia netto),

- wpływy z tytułu umów cywilnoprawnych (umowy zlecenie, o dzieło),

- środki na kontach firmowych lub wspólnych, jeśli należą do dłużnika i nie podlegają wyłączeniom ustawowym.

Środki, których komornik nie może zająć:

- kwota wolna od zajęcia – minimalna część wynagrodzenia na życie,

- świadczenia socjalne i rodzinne: 800+, świadczenia wychowawcze, zasiłki pielęgnacyjne,

- alimenty wpływające na konto,

- inne świadczenia wyraźnie chronione przepisami (np. renta socjalna, niektóre zasiłki z pomocy społecznej),

- środki zgromadzone na rachunkach osób trzecich lub niebędących formalnie rachunkiem bankowym.

Ważne

Bank blokuje tylko środki należące do dłużnika. Jeśli na koncie znajdują się pieniądze współwłaściciela lub przelewy z wyłączeniem egzekucji, komornik nie może ich zająć.

Konto socjalne (konto rodzinne) – na czym polega?

Konto socjalne, nazywane potocznie kontem rodzinnym, to zwykły rachunek, na który wpływają wyłącznie świadczenia ustawowo wyłączone spod egzekucji komorniczej, takie jak m.in. świadczenie wychowawcze 800+, zasiłki rodzinne, alimenty czy niektóre świadczenia z pomocy społecznej. Nie jest to odrębny typ konta w rozumieniu prawa bankowego, lecz rozwiązanie organizacyjne, które ma ułatwić identyfikację środków chronionych i zapobiec ich przypadkowemu zajęciu przez komornika.

W praktyce prowadzenie konta socjalnego polega na tym, że dłużnik oddziela wpływy chronione od pozostałych dochodów, np. wynagrodzenia za pracę. Dzięki temu bank może jednoznacznie rozpoznać źródło środków i nie przekazywać ich komornikowi w ramach zajęcia rachunku. Warto podkreślić, że ochrona tych pieniędzy wynika bezpośrednio z przepisów prawa, a nie z samego faktu posiadania „konta socjalnego” – rachunek ten jedynie ułatwia korzystanie z przysługujących dłużnikowi wyłączeń spod egzekucji. Bank nie pobiera opłat i prowizji za wydanie instrumentu płatniczego (karty płatniczej) do rachunku rodzinnego, opłaty za kartę ani za konto, oraz wypłaty z bankomatów tego banku.

Na konto socjalne nie można wpłacać gotówki, ani przelewać jej z innych kont (wyjątkiem są instytucje i zatwierdzone rachunki). Można za to wypłacać gotówkę w oddziałach i z bankomatów (do konta wydawana jest karta płatnicza). Aby utworzyć rachunek socjalny, należy zebrać zaświadczenia, że danej osobie przyznano niepodlegające egzekucji świadczenia i udać się do banku. Na podstawie tych dokumentów bank uruchomi rachunek.

Konto wolne od zajęcia komorniczego w polskim banku

Jeśli chcesz oddzielić środki pobierane w ramach świadczeń od innych i uchronić je od postępowania egzekucyjnego, logicznym wydaje się założenie konta socjalnego. Jednak w ofertach banków komercyjnych zazwyczaj nie znajdziesz takiego konta. Choć dawniej większość banków w Polsce oferowała rachunek socjalny (był dostępny w Banku Millennium, Alior Banku, BNP Paribas, a ostatnio w Banku Pocztowym), obecnie jest on w ofercie niektórych banków spółdzielczych.

Świadczenia wolne od zajęcia komorniczego można gromadzić na dowolnym rachunku ROR, który założymy specjalnie w tym celu. Wystarczy poinformować o tym komornika.

Zobacz ranking kont osobistychJak poinformować komornika o koncie socjalnym?

Jeśli założymy konto socjalne lub rachunek ROR, który ma tę funkcję pełnić, powinniśmy poinformować o tym komornika. Inaczej dowie się on o istnieniu nowego konta i ściągnie z niego należności. W tym celu wystarczy napisać do niego proste pismo, że na danym rachunku (należy podać numer konta i dane właściciela) będą gromadzone jedynie świadczenia wolne od zajęcia komorniczego.

Jeśli w takiej sytuacji dojdzie do zablokowania środków, należy napisać odwołanie, a pieniądze powinny zostać zwrócone.

Sposoby na rachunek bankowy wolny od komornika

W przypadku świadczeń socjalnych jasne jest, że pieniądze są zabezpieczone, ale co, gdy dłużnik szuka sposobu na ochronę innych zasobów? Przez ostatnie lata powstało wiele sposobów na ukrywanie ich przed komornikiem. Nie są to jednak oficjalnie pochwalane praktyki. Zgodnie z prawem priorytetem dłużnika powinno być uregulowanie zobowiązań, przy zapewnieniu środków do życia (stąd ograniczenia w egzekucji).

Jeśli jednak mamy nieregularne dochody np. z działalności gospodarczej, umowy zlecenia czy umów o dzieło, możemy mieć problem z zabezpieczeniem nawet minimalnych środków na codzienne funkcjonowanie. Dłużnicy wykorzystują rachunki techniczne i karty prepaid, konta w fintechach i konta zagraniczne do "ukrywania środków" przed komornikiem warto wiedzieć, z czym wiążą się poszczególne sposoby.

Karty prepaid i rachunki techniczne w polskim banku

Karty prepaid i rachunki techniczne zakładane w polskich bankach to sposób na uniknięcie egzekucji. Jest on na tyle skuteczny, że dłużnicy wybierają go najchętniej. Jednak aby skorzystać z tej opcji, należy poprosić kogoś bliskiego, zaufaną osobę, aby założyła konto w banku na swoje nazwisko i zamówiła kartę prepaid na nasze nazwisko. Karta będzie miała przypisany własny rachunek techniczny, niepołączony z kontem założonym na faktycznego klienta.

Właścicielem rachunku i karty prepaid będzie formalnie właściciel głównego konta, dlatego środki będą formalnie należały do niego (stąd tak ważne jest, by była to zaufana, bliska osoba). Komornik nie może zająć środków, które są oficjalnie w posiadaniu innej osoby. Na rachunku technicznym można przyjmować wpłaty np. od zleceniodawcy, a na karcie będzie Twoje nazwisko, więc możesz korzystać z niej w sklepach i bankomatach.

Ważne

Opisane praktyki mogą zostać zakwestionowane przez sąd jako działanie na szkodę wierzyciela i wiązać się z odpowiedzialnością prawną.

Konto Revolut, konto ZEN i inne fintechy

Konta oferowane przez fintechy, takie jak Revolut czy ZEN, często są postrzegane jako alternatywa dla tradycyjnych banków i bywają błędnie określane jako „konto bez komornika”. W rzeczywistości nie zapewniają one pełnej ochrony przed egzekucją – jeśli są prowadzone przez podmioty działające legalnie na rynku europejskim i współpracujące z organami państwowymi, środki na nich również mogą zostać zablokowane lub zajęte.

Opinia eksperta

Choć rachunki te nie zawsze są bezpośrednio widoczne w systemie OGNIVO, nie oznacza to, że komornik nie ma możliwości ustalenia ich istnienia lub skierowania egzekucji inną drogą. Traktowanie fintechów jako sposobu na ukrycie pieniędzy przed komornikiem wiąże się z ryzykiem prawnym i w praktyce nie rozwiązuje problemu zadłużenia.

Ekspert CashFix

Konto zarejestrowane w banku za granicą

Konto zarejestrowane w banku za granicą bywa postrzegane jako sposób na uniknięcie zajęcia komorniczego, jednak w praktyce nie stanowi skutecznej i bezpiecznej ochrony ani przed egzekucją, ani przed Urzędem Skarbowym. Polscy komornicy nie mają bezpośredniego dostępu do zagranicznych systemów bankowych, ale w ramach współpracy międzynarodowej – zwłaszcza na terenie Unii Europejskiej – możliwe jest dochodzenie należności także z rachunków prowadzonych poza Polską. Dodatkowo obowiązki informacyjne oraz procedury przeciwdziałania praniu pieniędzy sprawiają, że zagraniczne banki mogą współpracować z polskimi organami.

Warto również pamiętać, że celowe przenoszenie środków za granicę w celu ich ukrycia przed wierzycielami może zostać uznane za działanie na szkodę wierzyciela i prowadzić do poważnych konsekwencji prawnych. Nawet jeśli egzekucja z zagranicznego konta jest trudniejsza i bardziej czasochłonna, nie oznacza to, że jest niemożliwa. Zamiast szukać „konta bez komornika” poza Polską, bezpieczniejszym rozwiązaniem jest korzystanie z przewidzianych prawem form ochrony środków lub podjęcie działań zmierzających do uregulowania zadłużenia.

Masz długi? Skontaktuj się z CashFix w sprawie oddłużaniaKonto wspólne a komornik – co z pieniędzmi drugiego współwłaściciela?

W przypadku konta wspólnego, komornik może zająć jedynie środki należące do dłużnika, a nie całkowitą kwotę zgromadzoną na rachunku. Banki i komornicy stosują różne metody ustalania udziału każdego współwłaściciela – najczęściej poprzez deklaracje właścicieli lub analizę wpływów na konto. Środki drugiego współwłaściciela, które nie są związane z dochodami dłużnika, są chronione przed zajęciem, dlatego ważne jest, by dokumentować źródło wpływów i w razie blokady przedstawić odpowiednie dowody bankowi lub komornikowi.

Aktualny ranking kont osobistychNajczęściej zadawane pytania (FAQ)

Komornik zajął pieniądze ze świadczeń, co mogę zrobić?

Należy niezwłocznie złożyć do komornika wniosek o zwolnienie spod egzekucji środków wolnych od zajęcia i dołączyć dokumenty potwierdzające źródło wpływów (np. decyzję o przyznaniu świadczenia, historię rachunku).

Czy komornik może zająć środki z konta, zanim wyśle pismo z informacją?

Tak, zajęcie rachunku bankowego następuje w pierwszej kolejności poprzez bank, a informacja do dłużnika często dociera dopiero po faktycznej blokadzie środków.

Czy każdy może założyć rachunek socjalny?

Tak, każdy może założyć taki rachunek, ale jego sens polega na tym, aby wpływały na niego wyłącznie świadczenia ustawowo wolne od zajęcia.

Czy banki komercyjne mają obowiązek ujawniać zawartość konta dłużnika?

Banki nie ujawniają pełnej historii rachunku „z urzędu”, ale mają obowiązek udzielić komornikowi informacji o rachunku i zrealizować zajęcie zgodnie z przepisami prawa.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Konto bankowe dla firmy jednoosobowej – czy jest obowiązkowe?

Planujesz otworzyć konto bankowe dla firmy jednoosobowej? Dowiedz się, czy jest obowiązkowe i z jakimi korzyściami się wiąże.

Autor: Anna Sójka|23.09.2025 r.

Kontomatik – co to jest i jak działa?

Bank lub firma pożyczkowa poprosiła Cię o zweryfikowanie stanu konta przy pomocy aplikacji Kontomatik, ale nie wiesz co i czy jest bezpiecznie? Zobacz.

Autor: Anna Sójka|02.07.2025 r.

Jak założyć konto w banku przez internet?

Zakładanie konta w banku trwa teraz zaledwie kilka minut. Zobacz, jak to zrobić krok po kroku i co musisz przygotować, zanim zaczniesz.

Autor: Anna Sójka|07.07.2025 r.