Założenie firmy to dopiero początek – prawdziwe wyzwanie zaczyna się przy rozliczeniach z urzędem skarbowym i ZUS-em. Jakie podatki płaci przedsiębiorca w Polsce? Czy zawsze trzeba rozliczać VAT? Czym różni się podatek liniowy od skali podatkowej i kiedy pojawia się CIT? Poniżej wyjaśniamy, jakie daniny obciążają firmy – zarówno jednoosobowe działalności, jak i spółki – oraz od czego zależy ich wysokość.

Czego dowiesz się z artykułu?

- Jakie podatki płaci przedsiębiorca w Polsce?

- Jakie są różnice w opodatkowaniu w zależności od formy działalności?

- Podatek dochodowy – podstawowy podatek jednoosobowych działalności gospodarczych

- Podatek od towarów i usług VAT – kiedy przedsiębiorca musi go płacić?

- CIT – podatek dla spółek

- Składki ZUS – czy to też podatek?

- Podatki lokalne i inne obowiązkowe opłaty

- Jak wybrać najkorzystniejszą formę opodatkowania?

- Najczęściej zadawane pytania (FAQ)

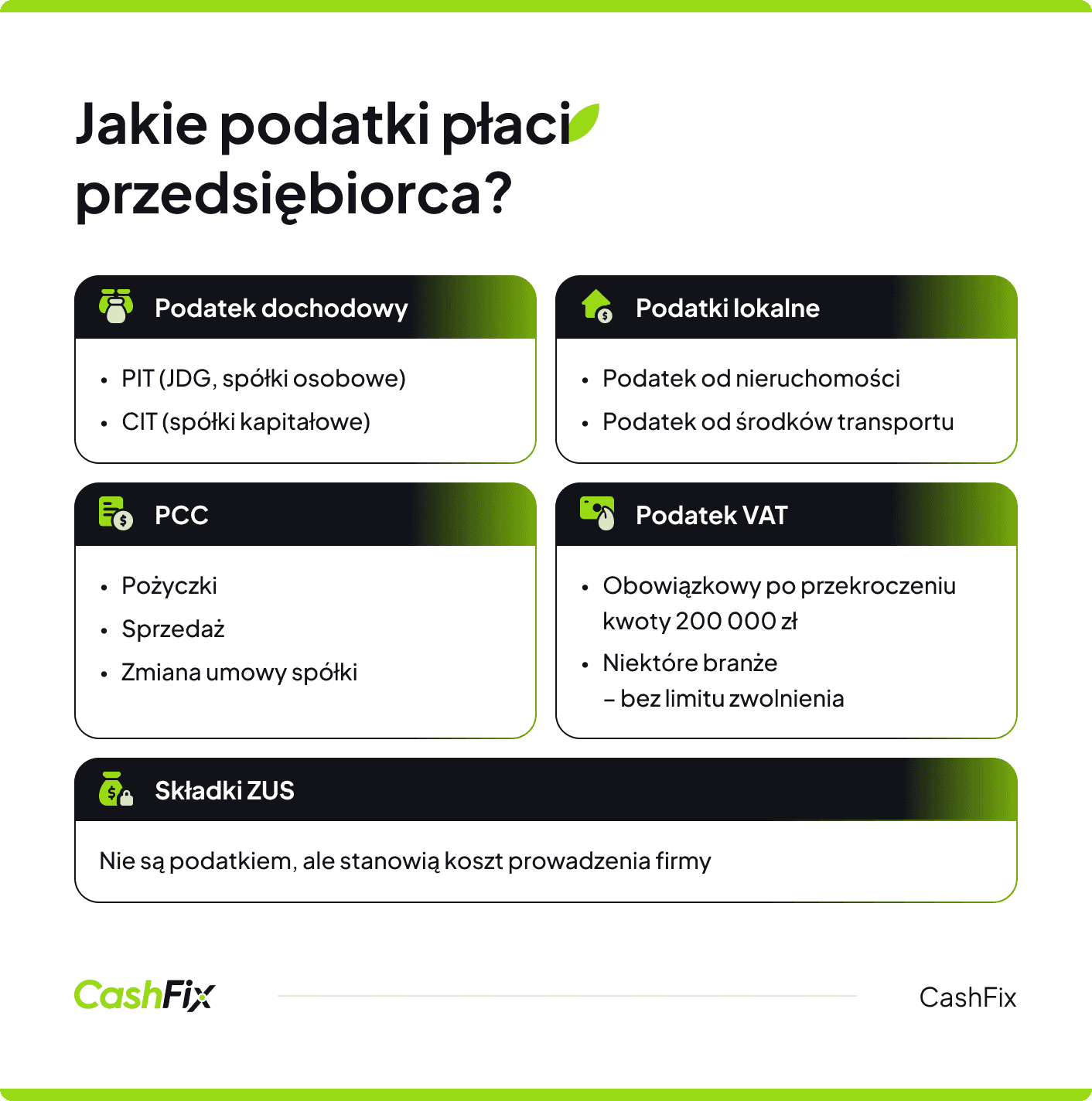

Jakie podatki płaci przedsiębiorca w Polsce?

Prowadzenie każdego rodzaju działalności gospodarczej w Polsce wiąże się z szeregiem obowiązków podatkowych. Do najważniejszych podatków, z którymi musi liczyć się każdy przedsiębiorca, należą:

- Podatek dochodowy (PIT lub CIT) – od osiąganych przychodów lub dochodów z działalności,

- Podatek VAT – od sprzedaży towarów i usług (po przekroczeniu limitu zwolnienia),

- Podatek od nieruchomości – jeśli firma wykorzystuje nieruchomości do celów biznesowych,

- Akcyza – w przypadku branż obejmujących towary opodatkowane podatkiem akcyzowym (np. paliwa, alkohol, tytoń).

Przedsiębiorcy opłacają też składki ZUS, które, choć formalnie nie są podatkiem, stanowią istotne obciążenie finansowe wpływające na całkowity koszt prowadzenia firmy.

Ważne

Zakres i forma opodatkowania zależą w dużej mierze od rodzaju działalności gospodarczej. Inaczej rozlicza się jednoosobowa działalność gospodarcza (JDG), inaczej spółki osobowe, a jeszcze inaczej spółki kapitałowe takie jak sp. z o.o. czy S.A. – te ostatnie podlegają podatkowi CIT, a ich wspólnicy mogą być dodatkowo opodatkowani od wypłacanych zysków.

Zanim założysz firmę zapoznaj się z tym jak wyglądają różnice w opodatkowaniu w zależności od rodzaju działalności gospodarczej.

Jakie są różnice w opodatkowaniu w zależności od formy działalności?

Wybór formy prawnej prowadzenia działalności to jedna z najważniejszych decyzji, jaką podejmuje przedsiębiorca – ma ona bezpośredni wpływ na sposób i wysokość opodatkowania. W Polsce funkcjonuje kilka podstawowych form działalności, a każda z nich rządzi się nieco innymi zasadami podatkowymi.

Jednoosobowa działalność gospodarcza (JDG) to najprostsza forma, w której przedsiębiorca płaci podatek dochodowy według zasad PIT. Do wyboru ma kilka form opodatkowania: skalę podatkową (12% i 32%), podatek liniowy (19%), ryczałt od przychodów ewidencjonowanych lub – w niektórych przypadkach – kartę podatkową. Dochody z działalności są traktowane jak dochody osobiste właściciela.

Spółki osobowe (np. spółka jawna, komandytowa) co do zasady również rozliczają się przez PIT – podatek płacą bezpośrednio wspólnicy, proporcjonalnie do swojego udziału w zysku. Wyjątkiem jest spółka komandytowa, która od 2021 roku stała się podatnikiem CIT.

Spółki kapitałowe (sp. z o.o., S.A., prosta spółka akcyjna) są odrębnymi podatnikami i płacą podatek CIT – standardowo 19%, lub 9% dla małych podatników. Wspólnicy są opodatkowani dopiero w momencie wypłaty dywidendy (19% podatku od zysków kapitałowych), co oznacza tzw. podwójne opodatkowanie. Jego uniknięciu służy estoński CIT, czyli opodatkowanie dopiero w chwili wypłaty zysku ze spółki.

Każda forma ma swoje zalety i ograniczenia, a wybór optymalnej zależy od skali działalności, planowanych przychodów oraz sposobu wypłacania wynagrodzenia przez właściciela. Rozpoczynając działalność gospodarczą, trzeba mieć świadomość tego, jakie podatki płaci przedsiębiorca w JDG, a jakie w spółce.

Ranking kont firmowych Ranking kredytów firmowychPodatek dochodowy – podstawowy podatek jednoosobowych działalności gospodarczych

Podatek dochodowy od osób fizycznych (PIT) to główne obciążenie podatkowe dla przedsiębiorców prowadzących jednoosobową działalność gospodarczą. W odróżnieniu od spółek kapitałowych JDG nie jest odrębnym podmiotem podatkowym – dochody z firmy są traktowane jak dochody osobiste właściciela i rozliczane w jego imieniu.

Opinia eksperta

Przedsiębiorca prowadzący JDG ma do wyboru kilka form opodatkowania, które różnią się zasadami naliczania podatku, dostępnymi ulgami podatkowymi oraz poziomem skomplikowania rozliczeń. Wybór odpowiedniej formy powinien być poprzedzony analizą przychodów, kosztów oraz indywidualnej sytuacji podatnika – zmiana formy opodatkowania jest możliwa, ale ograniczona czasowo i formalnymi wymogami.

Ekspert CashFix

Jednoosobowa działalność gospodarcza ma prawo skorzystać z wybranej formy opodatkowania: skali podatkowej, podatku liniowego, ryczałtu ewidencjonowanego lub karty podatkowej.

Skala podatkowa (zasady ogólne)

Skala podatkowa, zwana również zasadami ogólnymi, to podstawowa forma opodatkowania dochodów dla tego rodzaju prowadzonej działalności gospodarczej. Podatek naliczany jest od dochodu (przychód minus koszty) według dwóch stawek: 12% dla dochodów do 120 000 zł rocznie oraz 32% od nadwyżki ponad tę kwotę.

Zaletą tej formy jest możliwość korzystania z szerokiego katalogu ulg podatkowych, ulgi na dzieci, wspólnego rozliczenia z małżonkiem, czy odliczenia darowizn. Podatek dochodowy na zasadach ogólnych to dobry wybór dla przedsiębiorców osiągających niższe dochody lub tych, którym zależy na elastyczności w planowaniu podatkowym.

Ranking kont firmowych Ranking kredytów firmowychPodatek liniowy 19%

Podatek liniowy to forma opodatkowania skierowana przede wszystkim do przedsiębiorców osiągających wyższe dochody – powyżej 120 000 zł rocznie, gdzie skala podatkowa wchodzi w stawkę 32%. W tym przypadku podatek wynosi zawsze 19%, niezależnie od wysokości osiągniętego dochodu.

Podstawą opodatkowania jest dochód, czyli przychody pomniejszone o koszty uzyskania przychodów, co pozwala na optymalizację zobowiązania podatkowego. Wadą jest jednak rezygnacja z większości popularnych ulg i preferencji podatkowych, w tym wspólnego rozliczenia z małżonkiem czy ulgi na dzieci.

Ryczałt od przychodów ewidencjonowanych

Przy zryczałtowanym podatku dochodowym kwota, którą trzeba zapłacić do Urzędu Skarbowego, naliczana jest od przychodu, a nie od dochodu – oznacza to, że przedsiębiorca nie może odliczać kosztów prowadzenia działalności. W zamian stawki podatku są niskie i zróżnicowane w zależności od rodzaju wykonywanej działalności – wynoszą od 2% (np. dla handlu niektórymi towarami) do 17% (dla wolnych zawodów).

Zryczałtowana forma opodatkowania sprawdza się najlepiej w działalnościach o wysokiej marży i niskich kosztach operacyjnych, np. w branży IT czy usługach profesjonalnych. Nie każdy przedsiębiorca może jednak skorzystać z tej formy – w przypadku ryczałtu ustawodawca przewiduje szereg wyłączeń dotyczących określonych rodzajów działalności.

Karta podatkowa – kto może z niej korzystać?

Karta podatkowa to najstarsza i najbardziej uproszczona forma opodatkowania, w której wysokość podatku jest z góry ustalona przez urząd skarbowy – niezależnie od faktycznie osiąganych przychodów czy dochodów. Kwota podatku zależy od rodzaju działalności, liczby zatrudnionych pracowników oraz miejsca prowadzenia firmy.

Od 2022 roku karta podatkowa jest dostępna wyłącznie dla przedsiębiorców, którzy korzystali z niej przed tą datą – nowi przedsiębiorcy nie mogą już wybrać tej formy opodatkowania. To rozwiązanie, które dziś stopniowo traci na znaczeniu, jednak dla osób uprawnionych wciąż może stanowić wygodną i przewidywalną formę rozliczeń z fiskusem.

Ranking kont firmowych Ranking kredytów firmowychPodatek od towarów i usług VAT – kiedy przedsiębiorca musi go płacić?

VAT (podatek od towarów i usług) to podatek doliczany do ceny produktów i usług, który przedsiębiorca pobiera od klientów i przekazuje do urzędu skarbowego. Nie każdy jednak musi to robić – jeśli Twoje roczne przychody nie przekraczają 200 000 zł, możesz korzystać ze zwolnienia z VAT.

Obowiązek rejestracji jako podatnik VAT pojawia się w momencie przekroczenia limitu 200 000 zł lub gdy przedsiębiorca prowadzi działalność z tzw. wyłączeniem ze zwolnienia – dotyczy to sprzedaży alkoholu, wyrobów tytoniowych czy świadczenia usług prawniczych.

CIT – podatek dla spółek

Podatek CIT (podatek dochodowy od osób prawnych) to podstawowe obciążenie podatkowe dla spółek kapitałowych – przede wszystkim spółki z ograniczoną odpowiedzialnością (sp. z o.o.) oraz spółki akcyjnej (S.A.). W odróżnieniu od JDG, spółki kapitałowe są odrębnymi podmiotami podatkowymi, co oznacza, że podatek płaci sama spółka – niezależnie od rozliczeń jej wspólników czy akcjonariuszy.

Ważne

Standardowa stawka CIT wynosi 19% od osiągniętego dochodu. Dla małych podatników – czyli firm, których przychody nie przekroczyły w poprzednim roku 2 mln euro – przewidziana jest obniżona stawka w wysokości 9%. To istotna ulga dla rozwijających się przedsiębiorstw, która pozwala zatrzymać więcej środków na inwestycje i dalszy rozwój działalności.

Warto zwrócić uwagę na zjawisko tzw. podwójnego opodatkowania, charakterystycznego dla spółek kapitałowych. Najpierw spółka płaci CIT od wypracowanego zysku, a następnie wspólnicy są opodatkowani ponownie – 19% podatkiem od dywidend w momencie wypłaty zysku. Rozwiązaniem pozwalającym uniknąć tego mechanizmu jest estoński CIT, w ramach którego podatek jest odroczony do momentu faktycznej wypłaty zysku ze spółki, co sprzyja inwestowaniu środków w rozwój firmy.

Składki ZUS – czy to też podatek?

Składki ZUS formalnie nie są podatkiem, jednak stanowią jedno z największych obciążeń finansowych dla przedsiębiorców w Polsce – szczególnie tych prowadzących jednoosobową działalność gospodarczą. Obejmują ubezpieczenie emerytalne, rentowe, chorobowe, wypadkowe oraz składkę zdrowotną, a ich łączna wysokość potrafi istotnie wpłynąć na rzeczywisty koszt prowadzenia firmy.

Nowi przedsiębiorcy mogą liczyć na pewne ulgi – przez pierwszych sześć miesięcy działalności przysługuje tzw. ulga na start (brak składek społecznych), a przez kolejne dwa lata możliwe jest opłacanie preferencyjnych, obniżonych składek. Mimo że składki ZUS trafiają do systemu ubezpieczeń społecznych, a nie bezpośrednio do budżetu państwa, w praktyce każdy przedsiębiorca musi uwzględniać je w swoich rozliczeniach na równi ze zobowiązaniami podatkowymi.

Ranking kont firmowych Ranking kredytów firmowychPodatki lokalne i inne obowiązkowe opłaty

Poza podatkiem dochodowym i VAT, przedsiębiorcy mogą być zobowiązani do regulowania szeregu podatków lokalnych i dodatkowych opłat, które zależą od specyfiki prowadzonej działalności. Choć nie dotyczą każdej firmy, w określonych sytuacjach stanowią istotny element kosztów prowadzenia biznesu i warto mieć ich świadomość już na etapie planowania działalności.

Podatek od nieruchomości

Podatek od nieruchomości obowiązuje przedsiębiorców, którzy są właścicielami lub użytkownikami nieruchomości wykorzystywanych do celów biznesowych – takich jak biura, magazyny, hale produkcyjne czy lokale usługowe. Stawki tego podatku są ustalane przez gminy w granicach określonych przez ustawę i są znacznie wyższe dla nieruchomości o przeznaczeniu gospodarczym niż dla nieruchomości mieszkalnych.

Podatek od środków transportu

Podatek od środków transportu dotyczy przedsiębiorców posiadających w swojej flocie pojazdy ciężarowe, ciągniki siodłowe, przyczepy lub autobusy – nie obejmuje natomiast standardowych samochodów osobowych. Wysokość podatku zależy od rodzaju pojazdu, jego dopuszczalnej masy całkowitej oraz liczby osi, a stawki – podobnie jak w przypadku podatku od nieruchomości – są ustalane przez rady gmin i różnią się w zależności od lokalizacji firmy.

PCC – podatek od czynności cywilnoprawnych

Podatek od czynności cywilnoprawnych (PCC) pojawia się w działalności gospodarczej przy zawieraniu określonych umów – najczęściej umów pożyczki, sprzedaży czy zmiany umowy spółki. Stawka podatku wynosi zazwyczaj 0,5% lub 2% wartości transakcji, w zależności od jej rodzaju. PCC nie jest podatkiem codziennym, jednak jego pominięcie przy planowaniu kosztów konkretnej transakcji może okazać się kosztownym błędem.

Ranking kont firmowych Ranking kredytów firmowychJak wybrać najkorzystniejszą formę opodatkowania?

Wybór formy opodatkowania to jedna z ważniejszych decyzji na początku prowadzenia działalności – i choć nie ma jednej uniwersalnej odpowiedzi, kilka kluczowych pytań pozwala znacznie zawęzić pole wyboru.

Zacznij od analizy swoich przychodów i kosztów

Jeśli działalność generuje wysokie koszty (np. zakup sprzętu, materiałów, wynajem biura), warto rozważyć opodatkowanie według skali podatkowej lub podatek liniowy – obie formy pozwalają odliczać koszty od przychodu. Jeśli natomiast koszty są niskie, a marża wysoka, ryczałt od przychodów ewidencjonowanych może okazać się korzystniejszy ze względu na niskie stawki podatkowe.

Sprawdź, jak wysokie są Twoje dochody

- Dochody do 120 000 zł rocznie skala podatkowa (12%) będzie zazwyczaj najtańszym rozwiązaniem

- Dochody powyżej 120 000 zł rocznie warto rozważyć podatek liniowy (19%) lub ryczałt, by uniknąć stawki 32%

Opinia eksperta

Warto pamiętać, że wyższa stawka 32% obowiązuje tylko od nadwyżki dochodów, czyli tego co zarobi JDG ponad 120 000 zł rocznie, a nie całej kwoty. Dlatego przejście na podatek liniowy opłaca się dopiero, gdy te dochody przekroczą próg znacznie, a nie jedynie o kilka tysięcy rocznie.

Ekspert CashFix

Pomyśl o tym, kim są Twoi klienci

Jeśli sprzedajesz głównie firmom, rejestracja jako podatnik VAT i wybór formy pozwalającej na rozliczanie kosztów może przynieść realne oszczędności. Jeśli klientami są osoby prywatne – prostota rozliczeń i niższe ceny brutto mogą być ważniejsze niż optymalizacja podatkowa.

Weź pod uwagę plany rozwoju

Przy dynamicznie rosnących przychodach warto wcześniej przemyśleć zmianę formy prawnej działalności – np. przekształcenie JDG w spółkę z o.o. – co może otworzyć nowe możliwości optymalizacji podatkowej, m.in. poprzez estoński CIT.

Skonsultuj się z księgowym lub doradcą podatkowym

Przepisy podatkowe zmieniają się regularnie, a indywidualna sytuacja każdego przedsiębiorcy jest inna. Jednorazowa konsultacja ze specjalistą może nie tylko pomóc wybrać najkorzystniejszą formę opodatkowania, ale też uchronić przed kosztownymi błędami w przyszłości.

Ranking kont firmowych Ranking kredytów firmowychNajczęściej zadawane pytania (FAQ)

Jakie obowiązki podatkowe ma nierejestrowana działalność gospodarcza?

Działalność nierejestrowana jest zwolniona z obowiązku rejestracji firmy, jednak osiągane przychody należy wykazać w rocznym zeznaniu podatkowym PIT i opodatkować według skali podatkowej. Nie ma również obowiązku rejestracji jako podatnik VAT, o ile przychody nie przekroczą ustawowego limitu zwolnienia.

Czy wszystkie wydatki firmy można zaliczyć do kosztów uzyskania przychodu?

Nie – aby wydatek mógł zostać uznany za koszt uzyskania przychodu, musi być poniesiony w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia ich źródła. Ustawa wprost wyklucza szereg wydatków, na przykład grzywny, kary umowne wynikające z winy przedsiębiorcy czy wydatki o charakterze prywatnym.

Czy wspólnicy spółek płacą też podatek dochodowy od osób fizycznych?

To zależy od formy spółki – wspólnicy spółek osobowych (np. jawnej) rozliczają podatek PIT bezpośrednio od przypadającego im udziału w zysku. W przypadku spółek kapitałowych (np. sp. z o.o.) wspólnicy płacą 19% podatku od dywidend dopiero w momencie wypłaty zysku ze spółki.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Jednoosobowa działalność gospodarcza, co to jest i jakie ma cechy?

Jednoosobowa działalność gospodarcza to jeden z najpopularniejszych modeli biznesowych w Polsce. Dowiedz się, jak ją założyć i prowadzić.

Autor: Anna Sójka|06.02.2026 r.

Kredyt podatkowy, czyli zwolnienie z zaliczek na podatek dochodowy

Czy wiedziałeś, że możesz uzyskać tak zwany kredyt podatkowy, czyli czasowe zwolnienie z zaliczek na podatek dochodowy? Dowiedz się więcej.

Autor: Anna Sójka|19.08.2024 r.

Konto dla spółki – wszystko, co musisz o nim wiedzieć

Prowadzenie spółki wiąże się z obowiązkiem otwarcia konta firmowego. Dowiedz się, o czym musisz pamiętać, otwierając konto dla spółki.

Autor: Anna Sójka|26.09.2024 r.