Pożyczanie pieniędzy, zwłaszcza w gronie znajomych, rodziny czy współpracowników, często odbywa się „na słowo”. Tymczasem nawet w przypadku pełnego zaufania, warto zadbać o swoje interesy i sporządzić umowę, która będzie jasna, kompletna i zabezpieczy pożyczkodawcę na wypadek problemów z odzyskaniem pieniędzy. W artykule wyjaśniamy, co powinna zawierać dobrze skonstruowana umowa pożyczki, jakie zapisy są istotne dla ochrony wierzyciela i jakich błędów formalnych unikać.

Czego dowiesz się z artykułu?

- Dlaczego warto spisać umowę pożyczki?

- Co daje pożyczkodawcy pisemna umowa?

- Niespłacenie pożyczki prywatnej a windykacja

- Co musi zawierać umowa pożyczki prywatnej?

- Umowa pożyczki prywatnej — wzór

- Umowa pożyczki w rodzinie — zabezpiecz jej zwrot

- Umowa pożyczki od rodziców i bliskich a konieczność zapłaty podatku

- Najczęściej zadawane pytania (FAQ)

Dlaczego warto spisać umowę pożyczki?

Choć pożyczki prywatne często udzielane są osobom, które znamy i którym ufamy, to brak pisemnej umowy może prowadzić do poważnych problemów. Podobnie jak w przypadku umowy pożyczki między firmami, osoby fizyczne muszą ją udokumentować. Pożyczkodawca, który nie udokumentuje swoich ustaleń z pożyczkobiorcą, naraża się na trudności z udowodnieniem istnienia długu, jego wysokości czy terminu spłaty. Pisemna umowa nie tylko stanowi formalny dowód faktu zawarcia umowy pożyczki, ale pozwala też jasno określić wszystkie warunki – od wysokości zobowiązania, przez termin zwrotu, aż po odsetki czy fromy zabezpieczenia kredytu.

To skuteczny sposób, by uniknąć nieporozumień, a w razie potrzeby – dochodzić swoich praw przed sądem lub z pomocą firmy windykacyjnej. Sporządzenie umowy to niewielki wysiłek, który może oszczędzić wielu problemów w przyszłości.

Co więcej, informacje o konieczności podpisania umowy pożyczki znajdziemy w Kodeksie cywilnym.

"Art. 720. § 1. Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości. § 2. Umowa pożyczki, której wartość przekracza tysiąc złotych, wymaga zachowania formy dokumentowej.".

USTAWA z dnia 23 kwietnia 1964 r. Kodeks cywilny

Co daje pożyczkodawcy pisemna umowa?

Pisemna umowa pożyczki podpisana przez pożyczkodawcę oraz pożyczkobiorcę to formalny dowód na istnienie zobowiązania. Jeśli w chwili zawarcia umowy nie podpiszecie żadnego dokumentu, w przypadku problemów z wyegzekwowaniem zwrotu pożyczki, pożyczkodawca nie ma dowodu na to, że takie zdarzenie miało miejsce. Choć w takich sytuacjach sąd może brać pod uwagę inne dowody (nagrania, wiadomości sms, e-mail, informacje przesyłane przez komunikatory, tytuły przelewów etc.), to jednak dochodzenie należności na podstawie umowy jest znacznie łatwiejsze, zarówno polubownie jak i przez sąd.

Ktoś nie oddał Ci pieniędzy? Zgłoś go do windykacjiNiespłacenie pożyczki prywatnej a windykacja

Brak spłaty pożyczki prywatnej nie przekreśla możliwości odzyskania pieniędzy – również w takim przypadku pożyczkodawca ma prawo dochodzić swoich roszczeń. Jeśli pożyczkobiorca nie oddaje długu w ustalonym terminie, pierwszym krokiem powinna być próba polubownego rozwiązania sprawy: przypomnienie, wezwanie do zapłaty, a jeśli to nie przynosi skutku – skierowanie sprawy do windykacji.

Opinia eksperta

W przypadku dobrze spisanej umowy proces odzyskania należności jest znacznie łatwiejszy, ponieważ dokument stanowi mocny dowód w postępowaniu przedsądowym i sądowym. Pożyczkodawca może skorzystać z usług firmy windykacyjnej, która podejmie próbę ściągnięcia długu, lub samodzielnie wnieść pozew do sądu.

Ekspert CashFix

Po uzyskaniu nakazu zapłaty w sądzie możliwe jest także skierowanie sprawy do komornika. Dlatego nawet prywatna pożyczka powinna być traktowana poważnie – zwłaszcza gdy w grę wchodzą większe kwoty. Jeśli decydujesz się na spisanie umowy, koniecznie sprawdź, jakie jej elementy są obowiązkowe.

Co musi zawierać umowa pożyczki prywatnej?

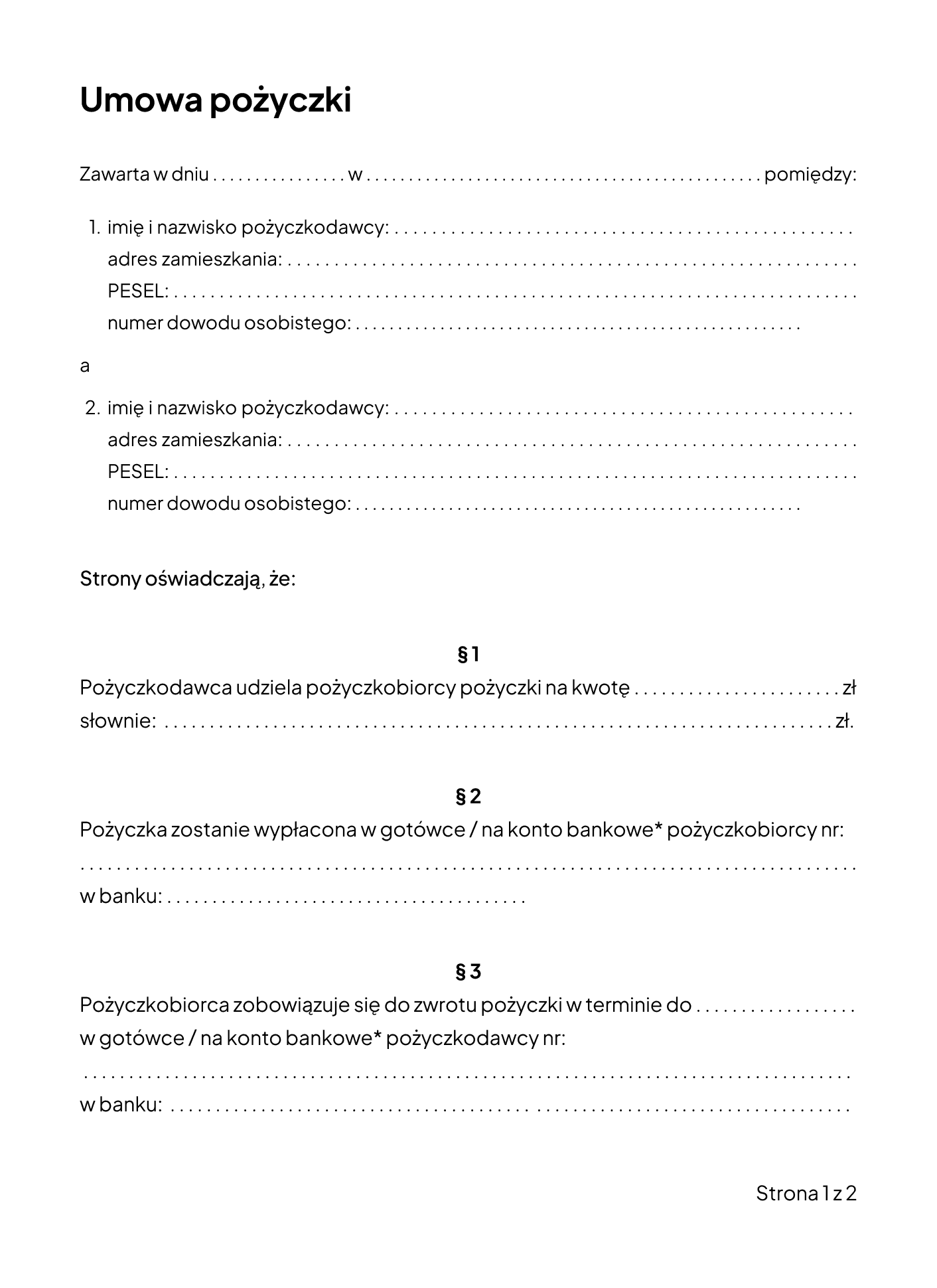

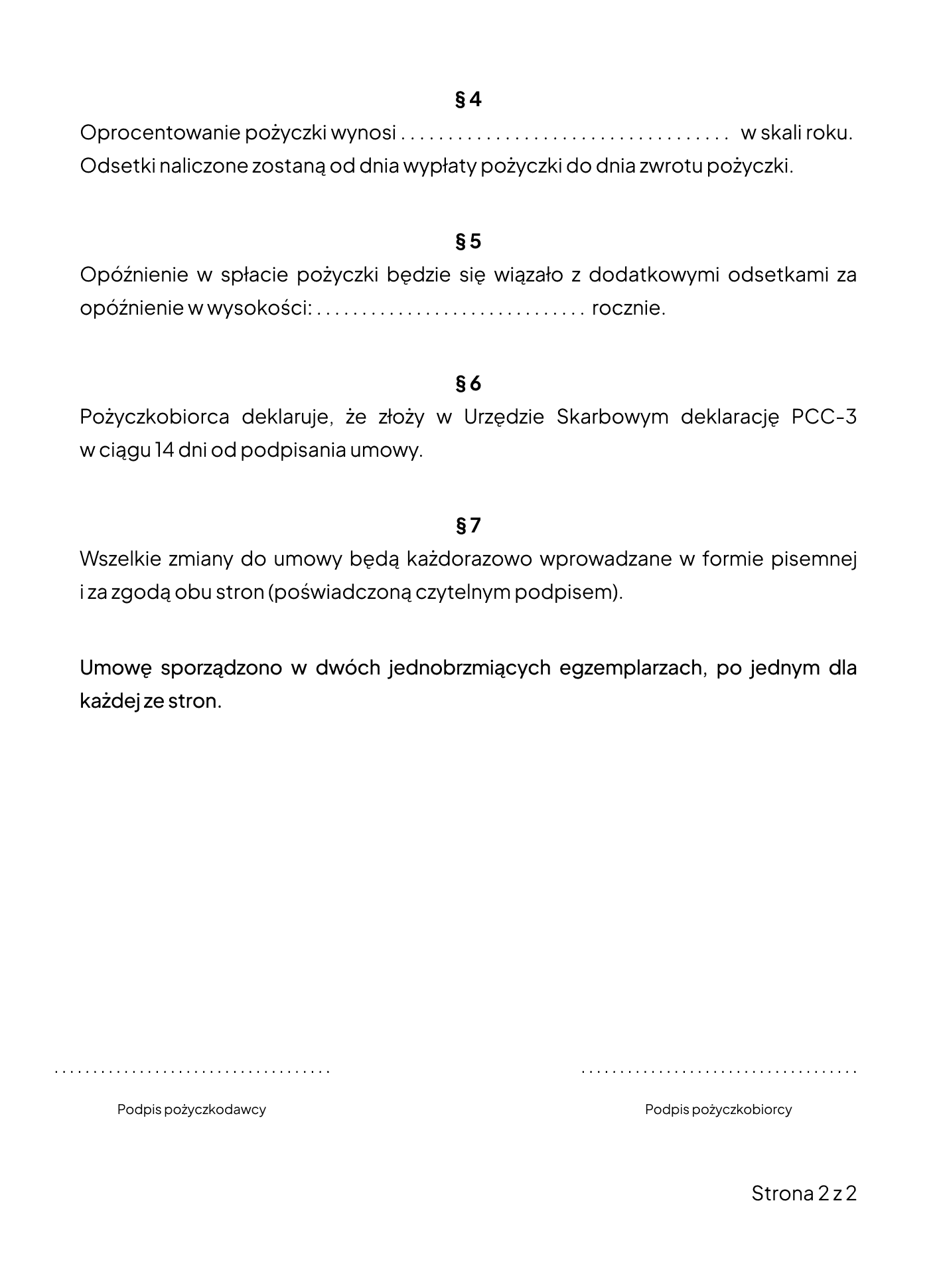

Umowa pożyczki prywatnej, zarówno tej udzielanej w rodzinie, jak i między znajomymi, czy współpracownikami, powinna zawierać kilka podstawowych elementów, dzięki którym taki dokument będzie skutecznym dowodem na jej udzielenie.

Podstawowe elementy umowy pożyczki

Do podstawowych elementów umowy pożyczki należą:

- datę zawarcia i miejsce, w którym umowa została zawarta,

- określenie stron umowy — czyli dane osób biorących udział w podpisaniu dokumentu (osoba udzielająca i osoba otrzymująca pożyczkę). W przypadku umowy pożyczki prywatnej muszą to być: imiona i nazwiska, daty urodzenia, adresy zamieszkania, PESEL, numery identyfikacyjne dokumentów (np. numery dowodów).

- określenie przedmiotu umowy — może to być kwota pieniędzy lub konkretna rzecz, w drugim przypadku dokument może nosić nazwę umowy pożyczki lub umowy użyczenia rzeczy oznaczonych. Jeśli sprawa dotyczy pieniędzy, należy podać wartość pożyczki, czyli dokładną kwotę, zarówno zapisem cyfrowym, jak i słownym. Jeśli pożyczka dotyczy rzeczy, należy dokładnie opisać przedmiot pożyczki, wraz z parametrami technicznymi.

- zasady zwrotu pożyczki, czyli czas, sposób i miejsce spełnienia świadczenia, zwrot pożyczki staje się nieco bardziej skomplikowany jeśli będzie realizowany np. w innej walucie, czy z odsetkami. Wszystkie takie czynniki powinny zostać dokładnie opisane.

- klauzule dotyczące wypowiedzenia umowy i zabezpieczenia, możliwość wypowiedzenia powinna przysługiwać zarówno pożyczkobiorcy, jak i pożyczkodawcy.

- podpisy stron umowy.

Dodatkowo do umowy warto dołączyć pokwitowanie odbioru gotówki lub rzeczy, jeśli pożyczka jest udzielana w gotówce i nie ma potwierdzenia przelewu. Będzie to dowód, który nie pozwoli na wyparcie się faktu odebrania pieniędzy albo rzeczy oznaczonych w umowie.

Umowa pożyczki prywatnej — wzór

Umowa pożyczki powinna być zawierana w formie pisemnej, jeśli zamierzasz taką umowę podpisać, możesz skorzystać z naszego wzoru.

Taki dokument będzie dowodem na istnienie zobowiązania i w razie potrzeby rozwieje wątpliwości przy ewentualnej windykacji.

Ważne

Umowę pożyczki prywatnej warto zawrzeć w formie aktu notarialnego, gdy pożyczasz dużą kwotę, nie znasz dobrze pożyczkobiorcy lub chcesz zabezpieczyć pożyczkę nieruchomością, w innych przypadkach wystarczy umowa spisana w obecności zainteresowanych stron.

Umowa pożyczki w rodzinie — zabezpiecz jej zwrot

Jeśli udzielasz pożyczki w rodzinie, często opierasz się na zaufaniu, jednak nawet w bliskich relacjach warto zadbać o formalności. Spisana umowa chroni nie tylko pożyczkodawcę, ale też zapobiega nieporozumieniom i napięciom w przyszłości.

Jasno określone warunki zwrotu, terminy i ewentualne odsetki pomagają uniknąć niejasności i stanowią solidny punkt odniesienia, gdyby doszło do sporu. To dowód, że traktujesz zobowiązanie poważnie — bez względu na to, komu pożyczasz. Pożyczając w rodzinie, unikamy zachowania formy dokumentowej, ponieważ obawiamy się podatku, choć jest wiele sytuacji, w których możemy zostać z niego zwolnieni.

Umowa pożyczki od rodziców i bliskich a konieczność zapłaty podatku od czynności cywilnoprawnych

Warto wiedzieć, że osoby z najbliższej rodziny zwolnione są w podatku PCC (płaconego zwykle przez pożyczkobiorcę) od pożyczek pieniężnych. Kwoty zwolnienia są określone w ustawie o podatku od spadków i darowizn. Z prawa wynika, że możesz bez opłacania podatku pożyczyć bliskiej osobie do 36 120 zł. Zwolnienie obowiązuje osoby w zerowej i pierwszej grupie podatkowej, będą to:

- rodzice,

- dziadkowie,

- dzieci,

- wnuki,

- małżonkowie,

- rodzeństwo,

- pasierb,

- macocha,

- ojczym,

- synowa,

- zięć,

- teściowie.

Pozostali bliscy (wujostwo, kuzynostwo etc.) oraz osoby spoza rodziny zawsze muszą opłacić podatek w wysokości 0,5%. Należy w tym celu do urzędu skarbowego złożyć deklarację PCC-3 i dowód otrzymania pożyczki.

Masz umowę pożyczki prywatnej, a dłużnik nie płaci? Zobacz, co możesz zrobićNajczęściej zadawane pytania (FAQ)

Jak prawidłowo podpisać i przechowywać umowę?

Umowę pożyczki należy podpisać czytelnie przez obie strony w dwóch egzemplarzach i przechowywać w bezpiecznym miejscu, najlepiej z potwierdzeniem przekazania pieniędzy (np. dowodem przelewu, pokwitowaniem odbioru).

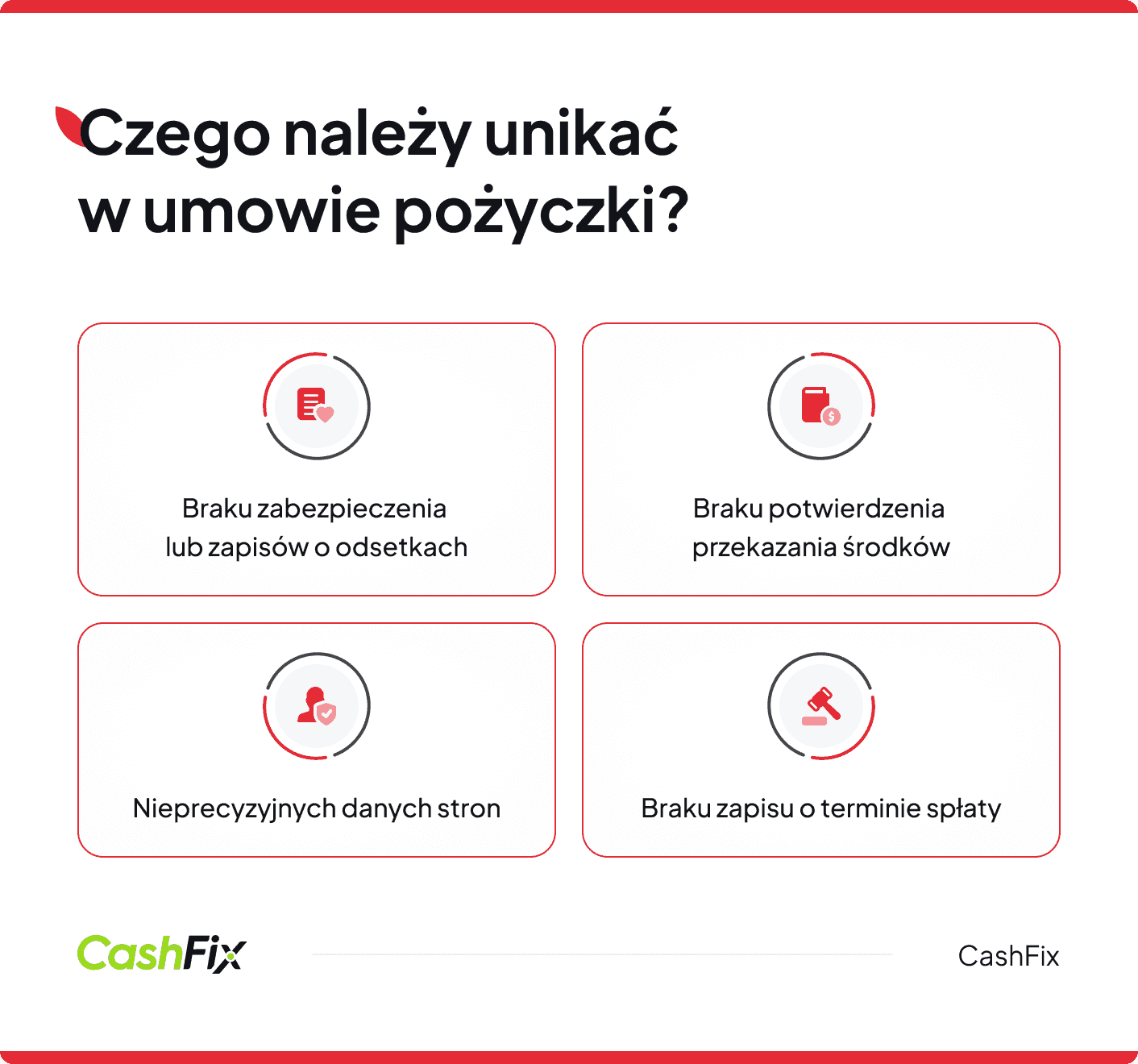

Jakie są najczęstsze błędy w umowach?

Do najczęstszych błędów należą: brak terminu spłaty, nieprecyzyjne dane stron, brak potwierdzenia przekazania pieniędzy i pominięcie zapisów o odsetkach lub zabezpieczeniu.

Czy jeśli pożyczka stanie się darowizną, to trzeba zapłacić podatek?

Tak, jeśli pożyczka nie zostanie zwrócona i w praktyce stanie się darowizną, należy rozliczyć podatek od darowizny zgodnie z przepisami — zwłaszcza przy braku zgłoszenia do urzędu skarbowego.

Czy umowa pożyczki spisana na kartce jest ważna?

Tak. Umowa pożyczki spisana odręcznie na kartce jest ważna, o ile zawiera kluczowe elementy (strony umowy, kwotę pożyczki i zobowiązanie do jej zwrotu). Dla celów dowodowych przy wyższych kwotach warto jednak zachować formę pisemną i podpisy obu stron.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Windykacja polubowna – co to jest?

Windykacja polubowna to pierwszy i niezbędny krok windykacji należności. Dowiedz się, czym jest, jak ją przeprowadzać i dlaczego jest tak ważna.

Autor: Klaudia Borkiewicz|25.06.2025 r.

Cesja wierzytelności – wzór z omówieniem

Cesja wierzytelności to przeniesienie praw do wierzytelności na osobę trzecią. Sprawdź, co to jest oraz na czym polega. Wzór z omówieniem.

Autor: Klaudia Borkiewicz|01.07.2025 r.

Dłużnik a wierzyciel – jaka jest różnica?

Dłużnik a wierzyciel – porównanie. Dowiedz się, czym różni się dłużnik od wierzyciela oraz jakie prawa ma dłużnik, a jakie wierzyciel.

Autor: Klaudia Borkiewicz|04.11.2022 r.