Spółka komandytowa to jedna z najbardziej elastycznych form organizacji biznesu w polskim prawie gospodarczym, wyróżniająca się dwustopniowym systemem odpowiedzialności, który umożliwia wspólnikom spółki komandytowej świadome zarządzanie ryzykiem finansowym. Dowiedz się więcej o tej formie prowadzenia działalności gospodarczej, formalnościach i kosztach, jakie wiążą się z jej otwarciem.

Czego dowiesz się z artykułu?

- Czym jest spółka komandytowa i jaka jest podstawa prawna jej działania?

- Dwupoziomowy system odpowiedzialności wspólników spółki komandytowej

- Role i odpowiedzialność za zobowiązania spółki komandytowej

- Co powinna zawierać umowa spółki komandytowej?

- Rejestracja i formalności spółki komandytowej

- Księgowość i podatki w spółce komandytowej

- Prowadzenie działalności gospodarczej w formie spółki komandytowej a VAT

- Zalety spółki komandytowej jako formy działalności gospodarczej

- Najczęściej zadawane pytania (FAQ)

Czym jest spółka komandytowa i jaka jest podstawa prawna jej działania?

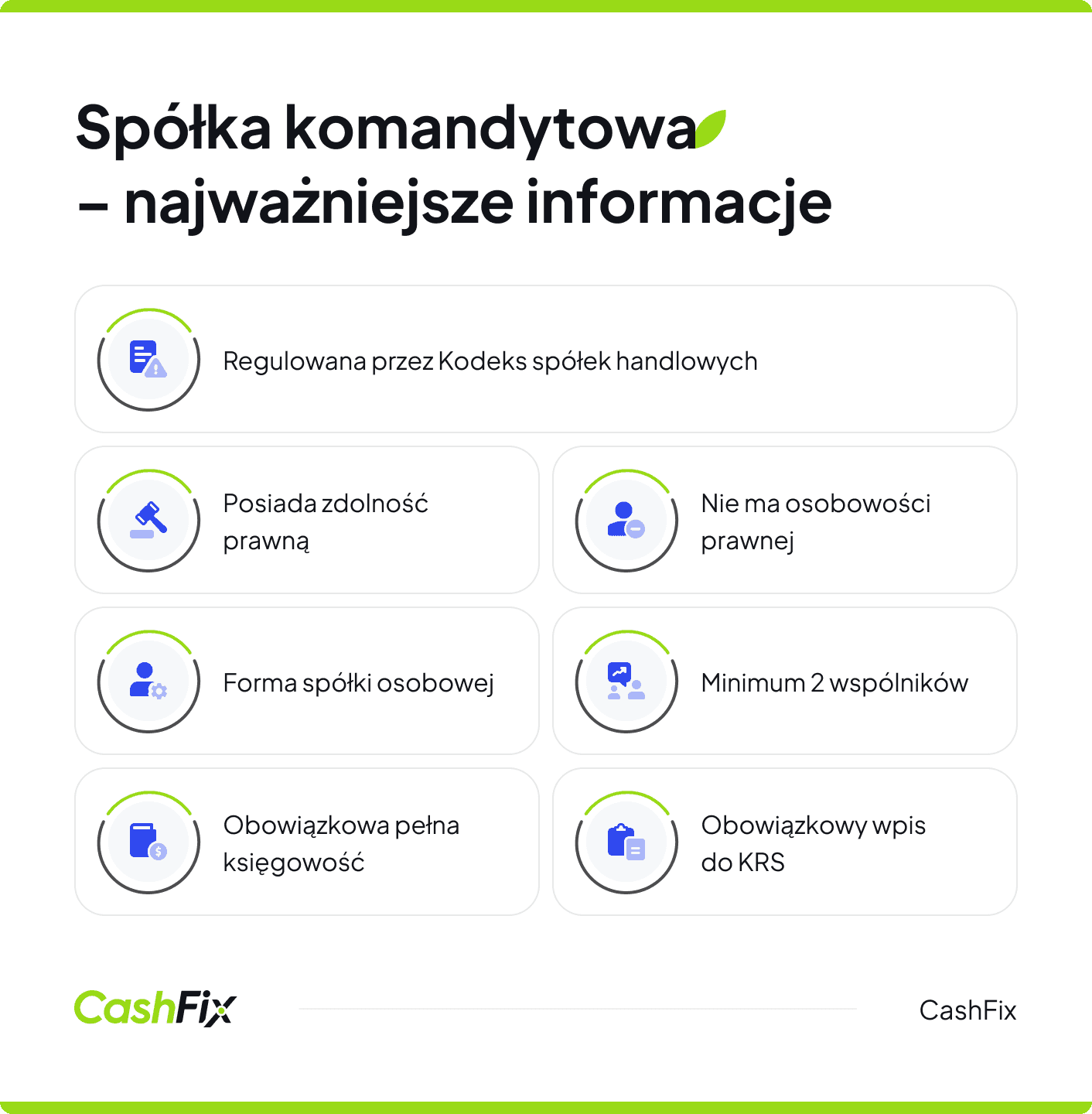

Spółka komandytowa to forma spółki osobowej, w której występują dwa rodzaje wspólników: komplementariusze, odpowiadający za zobowiązania spółki bez ograniczeń całym swoim majątkiem, oraz komandytariusze, których odpowiedzialność jest ograniczona do wysokości tzw. sumy komandytowej określonej w umowie spółki. Spółka komandytowa prowadzi przedsiębiorstwo pod własną firmą (nazwą), nie posiada osobowości prawnej, ale ma zdolność prawną i sądową, (zwaną też ułomną osobowością prawną) co pozwala jej we własnym imieniu nabywać prawa, zaciągać zobowiązania oraz występować przed sądem.

Podstawę prawną funkcjonowania spółki komandytowej stanowią przepisy Kodeksu spółek handlowych, w szczególności art. 102–124 k.s.h. Zgodnie z art. 102 k.s.h. spółka komandytowa jest spółką osobową mającą na celu prowadzenie przedsiębiorstwa pod własną firmą, w której co najmniej jeden wspólnik ponosi odpowiedzialność bez ograniczenia (komplementariusz), a odpowiedzialność co najmniej jednego ze wspólników jest ograniczona (komandytariusz). Do spraw nieuregulowanych w tych przepisach, na mocy art. 103 § 1 k.s.h., odpowiednio stosuje się regulacje dotyczące spółki jawnej.

Ranking kont firmowych Ranking kredytów firmowych"Art. 102. Spółką komandytową jest spółka osobowa mająca na celu prowadzenie przedsiębiorstwa pod własną firmą, w której wobec wierzycieli za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia (komplementariusz), a odpowiedzialność co najmniej jednego wspólnika (komandytariusza) jest ograniczona.".

Ustawa z dnia 15 września 2000 r. Kodeks spółek handlowych.

Dwupoziomowy system odpowiedzialności wspólników spółki komandytowej

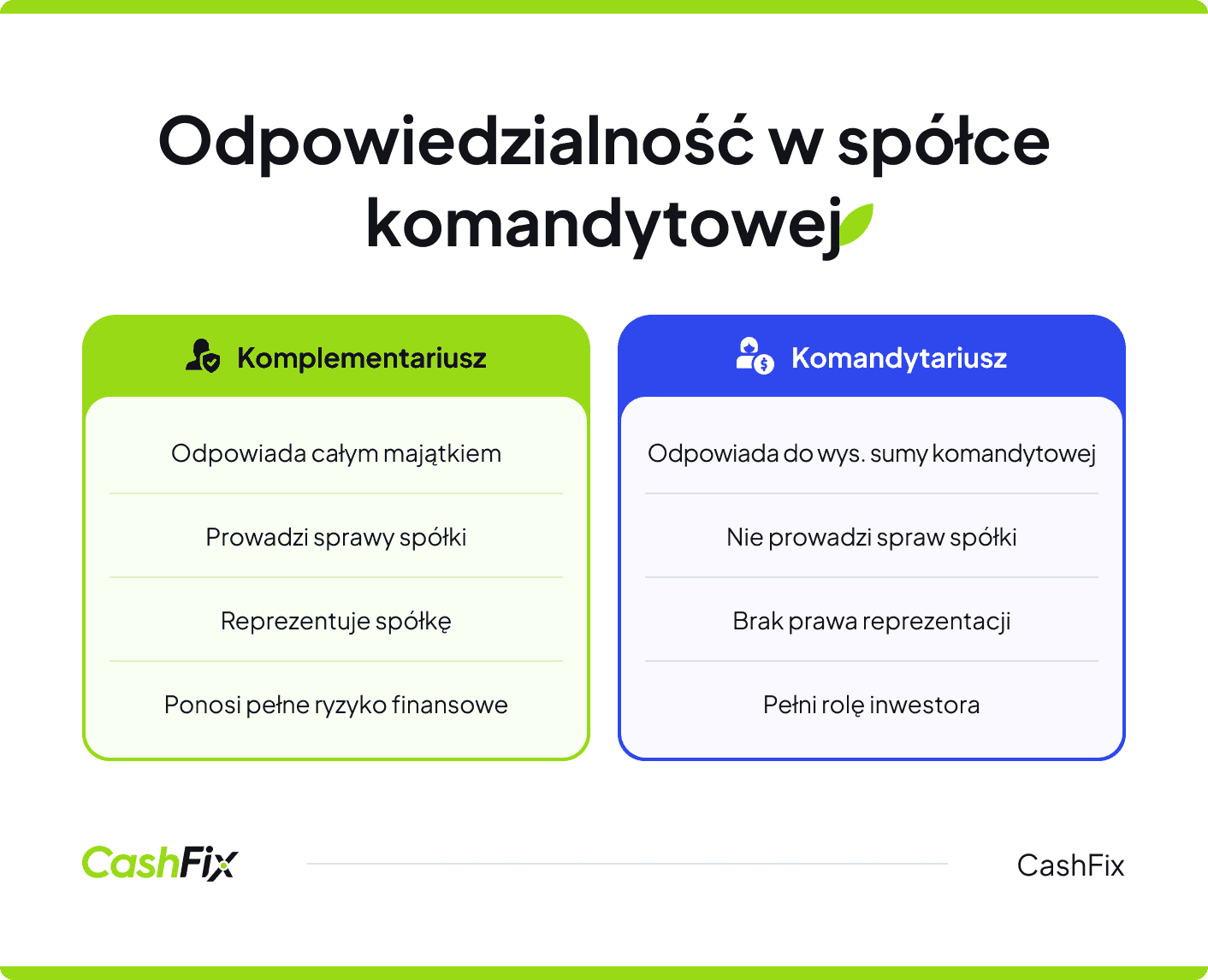

W spółce komandytowej partnerzy dzielą się na komplementariuszy i komandytariuszy. Za zobowiązania spółki odpowiadają komplementariusze. Ponoszą oni pełną odpowiedzialność majątkiem osobistym za wszystkie zobowiązania firmy, natomiast odpowiedzialność komandytariusza ogranicza się jedynie do wysokości sumy komandytowej, pomniejszonej o wniesiony wkład. Taki system łączy aktywne zarządzanie biznesem z bezpiecznym inwestowaniem kapitału.

Specyfika prawna podmiotu wg. Kodeksu spółek handlowych

Mimo że spółka komandytowa nie posiada osobowości prawnej, ma zdolność do nabywania praw i zaciągania zobowiązań. Działa przed organami sądowymi przez komplementariuszy jako swoich reprezentantów, co zapewnia transparentną strukturę odpowiedzialności.

Spółka rozpoczyna działalność po wpisie do rejestru, a do tego momentu funkcjonuje jako spółka w organizacji, gdzie wspólnicy odpowiadają solidarnie za zobowiązania. Zakończenie działalności następuje po likwidacji i wykreśleniu z rejestru.

Role i odpowiedzialność za zobowiązania spółki komandytowej

W spółce komandytowej struktura odpowiedzialności wspólników tworzy dwustopniowy system, gdzie obowiązki i przywileje rozkładają się nierównomiernie między różne kategorie uczestników. Komplementariusze i komandytariusze działają w odmiennych rolach, każda z własnymi konsekwencjami finansowymi.

Ranking kont firmowych Ranking kredytów firmowychKomplementariusze – pełne zaangażowanie i kontrola

Komplementariusze przyjmują na siebie całkowite ryzyko finansowe, odpowiadając nieograniczenie za wszelkie zobowiązania przedsiębiorstwa. W razie trudności mogą utracić osobisty majątek, niezależnie od wysokości pierwotnie wniesionego kapitału. Ta odpowiedzialność obejmuje wszystkie długi firmy, również te powstałe bez ich bezpośredniego udziału.

Ważne

Przywilej zarządzania i prowadzenia spraw spółki komandytowej należy wyłącznie do komplementariuszy spółki komandytowej, którzy kierują bieżącą działalnością i kreują strategię rozwoju. Reprezentują spółkę w kontaktach zewnętrznych – od negocjacji handlowych po postępowania sądowe. Każdy z nich może samodzielnie składać wiążące oświadczenia, choć umowa spółki często wprowadza pewne ograniczenia.

Za swoje zaangażowanie otrzymują stosowne wynagrodzenie oraz uczestniczą w podziale wypracowanych zysków spółki komandytowej. Mogą również prowadzić konkurencyjną działalność, pod warunkiem uzyskania zgody od pozostałych partnerów.

Komandytariusze – bezpieczna inwestycja

Komandytariusze ograniczają swoje ryzyko do wysokości zadeklarowanej w umowie spółki kwoty sumy komandytowej. Po wniesieniu pełnej kwoty – minimum 1000 złotych w gotówce lub naturze – pozostają zabezpieczeni przed roszczeniami wierzycieli. Warto doprecyzować, że minimalne 1000 zł to nie jest to wymóg ustawowy, tylko często spotykana praktyka.

Choć komandytariusze są wykluczeni z codziennego zarządzania, zachowują ważne instrumenty kontroli. Mogą badać dokumentację księgową i sprawozdania finansowe przynajmniej raz w roku, a także zgłaszać sprzeciw wobec nietypowych decyzji przekraczających standardowy zakres działalności.

Ich udział w zyskach zwykle odpowiada proporcji wniesionego kapitału, chyba że umowa spółki komandytowej przewiduje inne rozwiązania. Mają swobodę prowadzenia konkurencyjnych przedsięwzięć, ponieważ nie uczestniczą w bezpośrednim sterowaniu firmą.

Ranking kont firmowych Ranking kredytów firmowychZobowiązania wobec kontrahentów

Okres przed rejestracją spółki komandytowej charakteryzuje się pełną solidarnością wszystkich wspólników. Oznacza to, że każdy odpowiada całym majątkiem za powstające wówczas zobowiązania. Sytuacja zmienia się dopiero po wpisie do rejestru, gdy komandytariusze ponoszą odpowiedzialność jedynie za swój wkład.

Ważne

Przekroczenie uprawnień przez komandytariusza skutkuje utratą ochrony majątku prywatnego – będzie on wówczas odpowiadał bez ograniczeń, szczególnie za nielegalną reprezentację spółki czy podejmowanie decyzji zarządczych.

Uprawnienia majątkowe

Podział zysków następuje zgodnie z postanowieniami umowy spółki komandytowej, a przy braku szczegółowych ustaleń – proporcjonalnie do wniesionego kapitału. W przypadku likwidacji komandytariusze odzyskują swoje wkłady w pierwszej kolejności, przed komplementariuszami.

Każdy wspólnik zachowuje prawo do wypowiedzenia umowy spółki, respektując określony w dokumencie okres wypowiedzenia.

Co powinna zawierać umowa spółki komandytowej?

Umowa spółki komandytowej musi zostać zawarta w formie aktu notarialnego i powinna precyzyjnie określać istotne elementy jej funkcjonowania. Zgodnie z art. 105 k.s.h., umowa spółki komandytowej powinna zawierać w szczególności:

- firmę spółki komandytowej (nazwę) i adres siedziby,

- przedmiot działalności spółki,

- czas trwania spółki, jeżeli jest oznaczony,

- oznaczenie wkładów wnoszonych przez każdego wspólnika oraz ich wartość,

- wskazanie, którzy wspólnicy są komplementariuszami, a którzy komandytariuszami,

- określenie sumy komandytowej dla każdego komandytariusza.

W umowie spółki komandytowej można uregulować też zasady reprezentacji spółki, podział zysków i strat, szczegółowe prawa i obowiązki wspólników, oraz kto i w jakim zakresie występuje w imieniu spółki.

Ranking kont firmowych Ranking kredytów firmowychRejestracja i formalności spółki komandytowej

Założenie spółki komandytowej rozpoczyna się od obowiązkowego wpisu do Krajowego Rejestru Sądowego, który umożliwia legalne prowadzenie działalności gospodarczej. Proces ten można przeprowadzić dwoma metodami, u notariusza lub online.

Rejestracja spółki komandytowej u notariusza

Podstawą rejestracji spółki komandytowej jest zawarcie umowy spółki. Powinna być ona sporządzona w formie aktu notarialnego, zawierać dane wszystkich wspólników, określać wysokość wkładów oraz zakres działalności, a także reguły zarządzania spółką.

Do tego należy dołączyć dokumenty potwierdzające tożsamość wspólników oraz zaświadczenie o braku przeszkód prawnych do pełnienia funkcji w podmiotach handlowych.

Ścieżka przez Portal S24

Rejestrację można przeprowadzić przez Portal S24, co eliminuje konieczność wizyty u notariusza. Do złożenia wniosku wymagany jest kwalifikowany podpis elektroniczny lub profil zaufany ePUAP.

Elektroniczna procedura znacząco skraca czas oczekiwania – wniosek jest rozpatrywany w ciągu tygodnia, podczas gdy tradycyjne postępowanie trwa nawet do dwóch tygodni.

Alternatywnie można skorzystać z Portalu Rejestrów Sądowych, szczególnie przy zmianach w już istniejących spółkach.

Ile kosztuje wpis spółki do rejestru przedsiębiorców KRS?

- klasyczna opłata sądowa za wpis wyniesie 500 zł,

- rejestracja elektroniczna przez Portal S24 kosztuje 250 zł,

- opłata skarbowa wynosi 0,5% wartości wkładów komandytowych, z minimalną kwotą 500 zł.

Po rejestracji automatycznie nadawany jest numer KRS. Następnie należy w ciągu siedmiu dni zgłosić się do:

- Urzędu Skarbowego w celu nadania numeru NIP i ewentualnej rejestracji jako płatnik VAT,

- Głównego Urzędu Statystycznego, który ma obowiązek nadania numeru REGON potrzebnego do prowadzenia ewidencji statystycznej.

- W ciągu tygodnia od rozpoczęcia działalności należy zarejestrować się jako płatnik składek w Zakładzie Ubezpieczeń Społecznych. Dotyczy to składek pracowniczych oraz zdrowotnych komplementariuszy prowadzących działalność pozarolniczą.

Rejestracja nadaje spółce komandytowej pełnoprawny status prawny, kończąc fazę organizacyjną. Od tego momentu komandytariusze ponoszą ograniczoną odpowiedzialność, natomiast zobowiązania zaciągane przez komplementariuszy obciążają wyłącznie majątek spółki.

Księgowość i podatki w spółce komandytowej

Spółka komandytowa podlega szczególnym regulacjom księgowym i podatkowym, które wyróżniają ją spośród innych rodzajów działalności gospodarczej. Od momentu wpisu do rejestru przedsiębiorców powstaje obowiązek prowadzenia pełnej księgowości, obejmującej kompletne księgi rachunkowe oraz przygotowywanie bilansu i rachunku zysków i strat.

Prowadzenie pełnej księgowości to bezwzględny wymóg prawny, niezależnie od osiąganych obrotów czy składu wspólników. Spółka dokumentuje każdą operację gospodarczą, przeprowadza inwentaryzację oraz opracowuje roczne sprawozdania finansowe składające się z bilansu, rachunku zysków i strat oraz informacji dodatkowej.

Od 1 stycznia 2021 roku spółki komandytowe zostały objęte obowiązkiem płacenia CIT. Wcześniej opodatkowanie spółki komandytowej spoczywało bezpośrednio na wspólnikach. Obowiązujące stawki to:

- 19% od osiągniętego dochodu,

- 9% dla małych podatników z przychodami nieprzekraczającymi 2 milionów euro w poprzednim roku podatkowym.

Alternatywą jest estoński CIT, który odracza moment płatności podatku do chwili rzeczywistego wypłacenia zysków wspólnikom. System ten opodatkowuje wypłacone środki zamiast osiągniętego dochodu, co może znacząco poprawić płynność finansową spółki.

Ważne

Wypłaty zysków dla wszystkich wspólników – zarówno komplementariuszy, jak i komandytariuszy – podlegają 19-procentowemu podatkowi dochodowemu, niezależnie od formy prawnej. Prowadzi to do podwójnego opodatkowania: najpierw na poziomie spółki, potem przy dystrybucji zysku.

Komplementariusze traktujący działalność w spółce jako główne źródło dochodów opłacają składki na ubezpieczenia społeczne. Podstawa wymiaru nie może być niższa od obowiązującego minimum ustawowego.

Ranking kont firmowych Ranking kredytów firmowychProwadzenie działalności gospodarczej w formie spółki komandytowej a VAT

Prowadzenie spółki komandytowej wiąże się z obowiązkiem płacenia VAT, ale tylko, kiedy zostaną osiągnięte określone progi obrotów, w przeciwnym razie jest ona dobrowolna.

- rejestracja następuje po przekroczeniu rocznego obrotu 200 tysięcy złotych,

- możliwa jest także dobrowolna rejestracja, korzystna ze względu na możliwość odliczania podatku naliczonego,

- podstawowa stawka wynosi 23% i obejmuje większość towarów i usług,

- wybrane kategorie produktów podlegają stawkom obniżonym 8% i 5%.

Podatek od czynności cywilnoprawnych dotyczy wybranych transakcji (np. sprzedaż nieruchomości, zawieranie umów pożyczki). Stawki wahają się od 0,5% do 2% wartości transakcji. Szczególnie ważny jest podatek od podwyższenia kapitału przez komandytariuszy w wysokości 0,5%, z przewidzianymi zwolnieniami dla przekształceń spółek i wybranych operacji handlowych.

Spółka zobowiązana jest do składania rocznego zeznania CIT-8 do końca marca roku następującego po roku podatkowym. Zaliczki na podatek uiszcza się do 20 dnia następnego miesiąca lub kwartalnie według wyboru. Wspólnicy mają sześć miesięcy na zatwierdzenie sprawozdań finansowych, które następnie należy przekazać do KRS w ciągu 15 dni.

Ranking kont firmowych Ranking kredytów firmowychZalety spółki komandytowej jako formy działalności gospodarczej

Po wprowadzeniu Polskiego Ładu spółka komandytowa jest znacznie częściej wybieraną formą prowadzenia firmy. Stała się jedną z najbardziej opłacalnych opcji dla średnich i większych przedsiębiorstw, przyciągając coraz więcej biznesmenów dzięki znaczącym korzyściom finansowym oraz podatkowym. Korzystnie wypada zarówno jeśli chodzi o opodatkowanie, składki, koszty prowadzenia działalności gospodarczej, jak formalności.

Do najważniejszych korzyści prowadzenia spółki komandytowej należą:

- Niska składka zdrowotna, która stała się głównym magnesem dla przedsiębiorców. Wspólnicy będący osobami fizycznymi opłacają jedynie 9% od dywidend, co stanowi oszczędność w porównaniu z właścicielami jednoosobowych działalności gospodarczych czy partnerami w spółkach cywilnych, którzy muszą płacić składkę od 75% minimalnej pensji.

- Zwolnienie z daniny solidarnościowej – wypłaty z zysków nie podlegają 4-procentowej daninie solidarnościowej, nawet gdy roczne dochody przekraczają milion złotych. Ta ulga szczególnie cieszy zamożnych biznesmenów, którzy w ramach innych form działalności musieliby ponosić ten znaczący koszt dodatkowy.

- Dwupoziomowy system kierowania, komplementariusze sprawują pełną kontrolę operacyjną, komandytariusze mogą ograniczyć się do roli kapitałodawców, nie angażując się w bieżące decyzje. Model ten doskonale sprawdza się w firmach rodzinnych, gdzie doświadczeni członkowie skupiają się na inwestowaniu, a młodsze pokolenie przejmuje stery zarządzania.

- Zróżnicowane podejście do odpowiedzialności – możliwość różnicowania poziomu ryzyka przyciąga inwestorów. Komandytariusze ograniczają swoją odpowiedzialność za długi spółki do wysokości sumy komandytowej, co czyni tę formę atrakcyjną dla funduszy inwestycyjnych i osób dążących do dywersyfikacji portfela. Komplementariusze w zamian za przyjęcie pełnego ryzyka otrzymują nieograniczone uprawnienia zarządcze.

- Uproszczone operacje kapitałowe – włączanie nowych wspólników lub zwiększanie wkładów przebiega znacznie sprawniej niż w spółkach kapitałowych. Brak skomplikowanych procedur formalnych ułatwia pozyskiwanie dodatkowych środków na każdym etapie działalności firmy.

- Estoński CIT. Od 2022 roku spółki komandytowe, w których wspólnikami są wyłącznie osoby fizyczne, mogą korzystać z opodatkowania estońskim CIT. Pozwala on odraczać płatności do momentu rzeczywistej wypłaty zysków. Rozwiązanie to poprawia płynność finansową oraz umożliwia reinwestowanie większej części dochodów w dalszy rozwój przedsiębiorstwa.

- Strategia przekazywania majątku. Konstrukcja spółki komandytowej pozwala na długofalowe zarządzanie odziedziczonym majątkiem przy zachowaniu aktywnej kontroli nad bieżącą działalnością gospodarczą.

- Czytelność dla partnerów biznesowych – przejrzysta struktura odpowiedzialności buduje zaufanie wśród kontrahentów i instytucji finansowych. Jasny podział na wspólników z różnymi poziomami zobowiązań ułatwia ocenę ryzyka i podejmowanie przemyślanych decyzji handlowych.

Najczęściej zadawane pytania (FAQ)

Kto zajmuje się prowadzeniem spraw spółki w spółce komandytowej?

Prowadzenie spraw spółki należy do komplementariuszy. Komandytariusz co do zasady nie ma prawa ani obowiązku prowadzenia spraw spółki, chyba że umowa spółki stanowi inaczej.

Co to jest suma komandytowa?

Suma komandytowa to kwota określona w umowie spółki, do wysokości tej sumy komandytariusz odpowiada za zobowiązania spółki wobec wierzycieli.

Kto zajmuje się reprezentacją spółki komandytowej w sądzie?

Spółkę komandytową reprezentują komplementariusze, którzy mają prawo działać w jej imieniu zarówno w obrocie gospodarczym, jak i przed sądem. Komandytariusz może reprezentować spółkę wyłącznie jako pełnomocnik.

Co musi pojawić się w nazwie spółki komandytowej?

Firma spółki komandytowej musi zawierać nazwisko lub firmę (nazwę) co najmniej jednego komplementariusza oraz dodatkowe oznaczenie „spółka komandytowa” lub skrót „sp.k.”

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Konto dla spółki – wszystko, co musisz o nim wiedzieć

Prowadzenie spółki wiąże się z obowiązkiem otwarcia konta firmowego. Dowiedz się, o czym musisz pamiętać, otwierając konto dla spółki.

Autor: Anna Sójka|26.09.2024 r.

Spółki osobowe – rodzaje, cechy prawne, zalety

Dowiedz się, jakie są spółki osobowe w Polsce i czym się charakteryzują. Poznaj ich cechy i najważniejsze różnice między poszczególnymi rodzajami.

Autor: Anna Sójka|09.02.2026 r.

Spółka cywilna jako forma współpracy przedsiębiorców. Co trzeba o niej wiedzieć?

Spółka cywilna to szansa na współpracę niezależnych przedsiębiorców. Dowiedz się, jakie ma cechy prawne i w jaki sposób ją prowadzić.

Autor: Anna Sójka|13.02.2026 r.