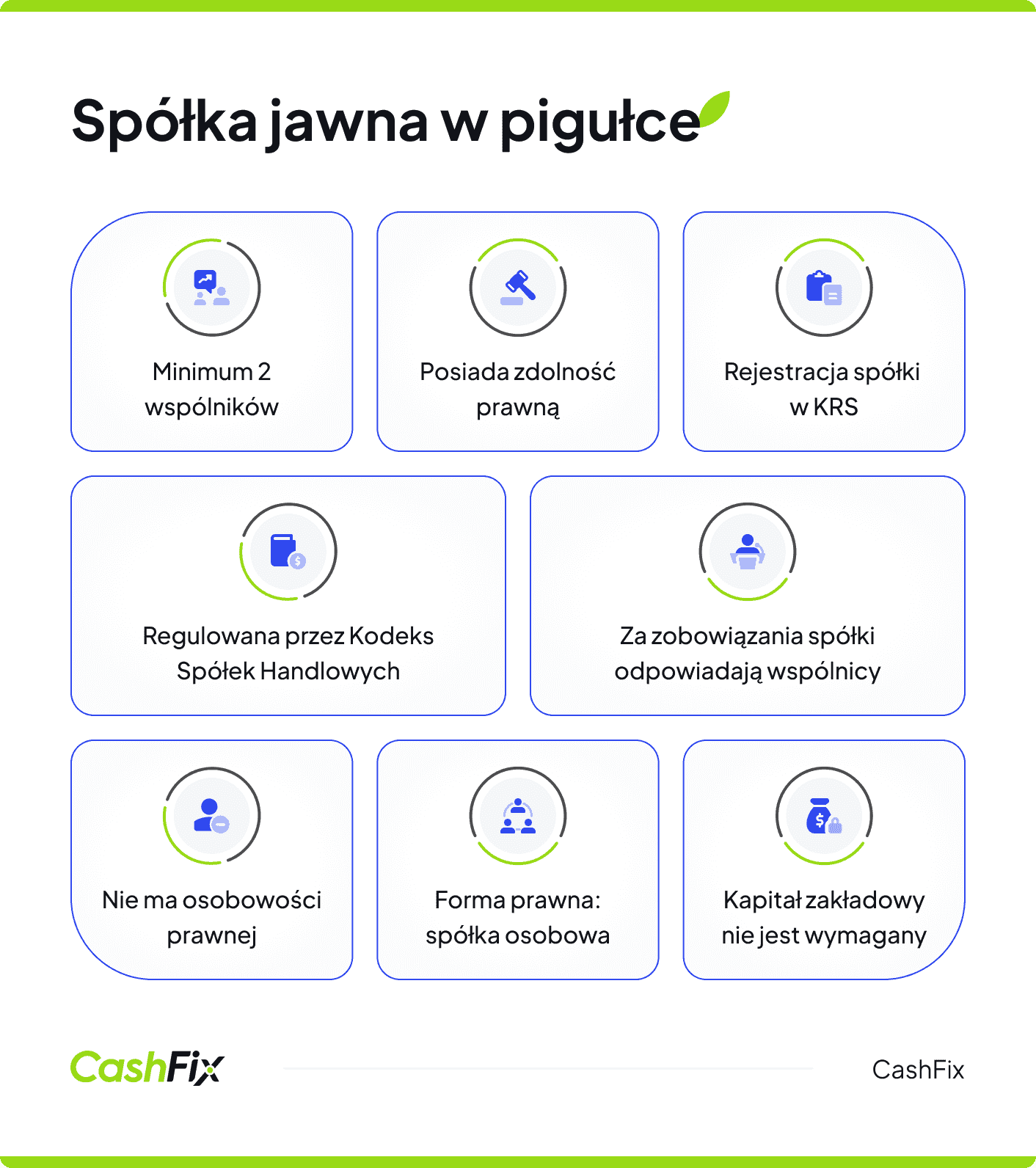

Spółka jawna to podstawowa forma spółki osobowej regulowana przez Kodeks spółek handlowych. Choć nie posiada osobowości prawnej, dysponuje zdolnością prawną. Może zatem nabywać prawa, zaciągać zobowiązania oraz występować jako strona w postępowaniach sądowych i administracyjnych. Poznaj lepiej tę formę prowadzenia działalności, jakie prawa i obowiązki mają jej członkowie, jak ją założyć i co się wiąże bezpośrednio z jej prowadzeniem. Dowiedz się też, jak wygląda zakończenie działalności spółki i jej likwidacja.

Czego dowiesz się z artykułu?

- Czym jest spółka jawna?

- Kto ponosi odpowiedzialność za długi spółki jawnej?

- Kto i na jakich zasadach może założyć spółkę jawną?

- Jak przebiega zakładanie nowej spółki jawnej i jakie są wymagania formalne jej rejestracji?

- Co powinna zawierać umowa spółki jawnej i jakie są jej wymogi?

- Jakie obowiązki i odpowiedzialność mają wspólnicy spółki jawnej?

- Jakie są zasady funkcjonowania, reprezentacji i zarządzania spółką jawną?

- Jak wygląda opodatkowanie spółki jawnej?

- W jakich sytuacjach spółka jawna może być rozwiązana i jakie są tego konsekwencje?

- Jakie są najważniejsze zalety i wady spółki jawnej?

- Najczęściej zadawane pytania (FAQ)

Czym jest spółka jawna?

Podstawową cechą spółki jawnej jest podmiotowość (zdolność) prawna, która umożliwia zawieranie umów we własnym imieniu i prowadzenie działalności gospodarczej. Ta właściwość odróżnia ją od spółki cywilnej, która nie posiada takiej zdolności, pozwalając na samodzielne reprezentowanie się przed organami państwowymi.

Ważne

Rejestracja w Rejestrze Przedsiębiorców KRS ma charakter konstytutywny – spółka zyskuje zdolność prawną dopiero po wpisie. Do momentu rejestracji funkcjonuje jako podmiot w organizacji, a za jej zobowiązania odpowiadają solidarnie wspólnicy.

Struktura prawna spółki jawnej zapewnia wszystkim wspólnikom równe prawa i obowiązki, choć umowa spółki może wprowadzać modyfikacje. każdy wspólnik ma prawo samodzielnej reprezentacji spółki, o ile umowa nie stanowi inaczej, co oznacza, że może zarządzać sprawami spółki i reprezentować ją na zewnątrz, podejmując decyzje w jej imieniu.

Kapitał zakładowy a zawarcie umowy spółki jawnej

Prawo nie wymaga wpłacenia kapitału zakładowego na start, co jest dużą zaletą dla początkujących przedsiębiorców. Podczas zawarcia umowy spółki jawnej wspólnicy mogą wnosić różnorodne wkłady:

- środki finansowe – wspólnicy mogą wnieść do spółki gotówkę lub środki pieniężne na rachunek bankowy, co pozwala szybko finansować bieżącą działalność,

- mienie – jako wkład można przekazać rzeczy lub prawa majątkowe, np. sprzęt, pojazdy, nieruchomości czy prawa autorskie, które będą wykorzystywane w działalności spółki,

- świadczenia osobiste – dopuszczalne jest również wniesienie własnej pracy, wiedzy, doświadczenia lub know-how, co ma szczególne znaczenie w spółkach opartych na kompetencjach wspólników.

Jest to jak najbardziej możliwe, ale nie obowiązkowe. Brak minimalnej wartości wkładów znacząco ułatwia proces założenia spółki.

Ranking kont firmowych Ranking kredytów firmowychKto ponosi odpowiedzialność za długi spółki jawnej?

W przypadku spółki jawnej to wspólnicy ponoszą nieograniczoną odpowiedzialność za zobowiązania spółki, całym swoim majątkiem, solidarnie. Wierzyciele mogą dochodzić roszczeń od dowolnego wspólnika, sięgając po majątek osobisty. Odpowiedzialność ta rozpoczyna się wraz z przystąpieniem do spółki i utrzymuje się także po jej wystąpieniu przez określony czas.

Regulacje dotyczące spółki jawnej stanowią fundament prawny dla innych form spółek osobowych, takich jak spółka komandytowa czy komandytowo-akcyjna, które bazują na jej rozwiązaniach i wzbogacają je o własne, specyficzne mechanizmy prawne.

Zapis o odpowiedzialności wspólników powinien być jednoznacznie zamieszczony w umowie spółki. Mimo automatycznej nieograniczonej solidarnej odpowiedzialności warto zawrzeć w umowie wyraźne postanowienia na ten temat oraz zasady odpowiedzialności wewnętrznej między partnerami.

Kto i na jakich zasadach może założyć spółkę jawną?

Wspólnikami spółki jawnej mogą być różne podmioty posiadające zdolność prawną, od osób fizycznych po przedsiębiorców, inne spółki, fundacje, stowarzyszenia oraz spółdzielnie. Wyjątkiem są spółki cywilne, które ze względu na brak zdolności prawnej nie mogą uczestniczyć w tego typu partnerstwie.

Ważne

Utworzenie spółki wymaga co najmniej dwóch wspólników. Prawo nie ustanawia górnego limitu uczestników, choć nadmierna liczba wspólników może komplikować zarządzanie przedsiębiorstwem. Obywatelstwo nie stanowi bariery – cudzoziemcy mogą swobodnie przystępować do spółki, pod warunkiem posiadania pełnej zdolności do czynności prawnych.

Podstawowym wymogiem założenia spółki jest jednomyślna zgoda wszystkich uczestników na udział w przedsięwzięciu oraz zobowiązanie do wniesienia określonego wkładu w ustalonych terminach.

Ranking kont firmowych Ranking kredytów firmowychJak przebiega zakładanie nowej spółki jawnej i jakie są wymagania formalne jej rejestracji?

Założenie spółki jawnej składa się z dwóch głównych etapów: przygotowania pisemnej umowy między wspólnikami oraz złożenia wniosku rejestracyjnego w Krajowym Rejestrze Sądowym. Warto też wiedzieć, czy można zarejestrować spółkę przez internet, ile to kosztuje i ile trwa, oraz przez jakie etapy trzeba przejść.

Sporządzenie umowy spółki

Dokumenty założycielskie wymagają bezwzględnie formy pisemnej – porozumienia ustne, czy milczące nie mają żadnej mocy prawnej. Wspólnicy mogą przygotować umowę samodzielnie lub wykorzystać dostępne wzorce, co znacznie usprawnia całą procedurę. Umowa spółki jawnej to zawsze pierwszy krok do założenia działalności. Następne w kolejności jest zgłoszenie spółki jawnej do Krajowego Rejestru Sądowego.

Rejestracja w KRS

Wpis do rejestru ma charakter konstytutywny, czyli dopiero od tego momentu spółka zyskuje zdolność prawną. Bez rejestracji funkcjonuje jedynie jako podmiot w organizacji. Wniosek składa się na formularzu W1, który zawiera wszystkie wymagane dane dotyczące firmy i jej właścicieli.

Rejestracja elektroniczna

Nowoczesne rozwiązania pozwalają przeprowadzić całą procedurę przez internet za pomocą systemu S24 lub Platformy Rejestracji Spółek (PRS). Te narzędzia działają 24 godziny na dobę, a ich wykorzystanie wymaga jedynie profilu zaufanego lub podpisu elektronicznego.

Koszty rejestracji

Koszty rejestracji spółki jawnej zależą od sposobu zawarcia umowy. Tradycyjnie (u notariusza) to 500 zł (opłata sądowa), a przez system S24 z wykorzystaniem wzorca umowy to koszt 250 zł.

Koszty wzrastają jeszcze o opłaty notarialne (jeśli spółka nie jest założona przez S24) i 17 zł za pełnomocnictwo, jeśli został ustanowiony pełnomocnik. Do kosztów doliczyć też trzeba podatek PCC (0,5% wartości wkładów) i PCC 10 zł za złożenie NIP-8.

Ranking kont firmowych Ranking kredytów firmowychPrzekształcenie spółki cywilnej w spółkę jawną

Działającą już spółkę cywilną można przekształcić w spółkę jawną, jednak wymaga to jednomyślnej decyzji wszystkich partnerów. Niezbędne jest również dostosowanie dotychczasowej umowy do przepisów regulujących spółki jawne.

Proces weryfikacji i rozpoczęcie działalności

Sąd sprawdza każde zgłoszenie pod względem zgodności prawnej oraz kompletności dokumentacji. Jeśli wykryje braki formalne, wydaje postanowienie wzywające do ich uzupełnienia w określonym czasie. Wpis do KRS oznacza oficjalny start działalności gospodarczej. Od tej chwili spółka może samodzielnie zawierać kontrakty, nabywać własność oraz podejmować zobowiązania finansowe.

Co powinna zawierać umowa spółki jawnej i jakie są jej wymogi?

Umowa spółki jawnej stanowi fundament prawny funkcjonowania tego podmiotu gospodarczego. Kodeks spółek handlowych nakłada na nią surowe wymagania, a artykuł 23 jednoznacznie określa konieczność zachowania formy pisemnej – bez tego dokument traci ważność. Ustne uzgodnienia pozostają bez skutków prawnych.

"Art. 23. Umowa spółki powinna być zawarta na piśmie pod rygorem nieważności.".

Ustawa z dnia 15 września 2000 r. Kodeks spółek handlowych.

Precyzyjne określenie nazwy firmy i siedziby spółki w umowie jest również bardzo ważne. Nazwa musi być niepowtarzalna i nie wprowadzać w błąd co do charakteru działalności. Siedziba to miejsce funkcjonowania organów zarządzających i centrum aktywności biznesowej. Adres siedziby wpływa też na właściwość sądu rejestrowego i organów podatkowych.

Ranking kont firmowych Ranking kredytów firmowych"Art. 25. Umowa spółki jawnej powinna zawierać: 1) firmę i siedzibę spółki; 2) określenie wkładów wnoszonych przez każdego wspólnika i ich wartość; 3) przedmiot działalności spółki; 4) czas trwania spółki, jeżeli jest oznaczony.".

Ustawa z dnia 15 września 2000 r. Kodeks spółek handlowych.

Dane wspólników spółki jawnej – obowiązek według Kodeksu Spółek Handlowych

Dane wspólników muszą być precyzyjnie określone. Umowa spółki jawnej powinna zawierać:

- imiona, nazwiska oraz adresy zamieszkania osób fizycznych,

- nazwę, formę organizacyjną i siedzibę podmiotów prawnych,

- kompletne informacje umożliwiające identyfikację stron umowy oraz wpis w Krajowym Rejestrze Sądowym.

Wkłady wspólników również wymagają szczegółowego określenia w umowie spółki jawnej. Mogą mieć charakter finansowy, rzeczowy lub opierać się na świadczeniu pracy. Umowa spółki jawnej powinna zawierać:

- dokładny opis natury i wartości poszczególnych wkładów,

- harmonogram wnoszenia składek,

- wartość rynkową aportów niepieniężnych, często potwierdzoną ekspertyzą rzeczoznawcy.

Przedmiot działalności spółki i czas trwania spółki

Przedmiot działalności gospodarczej musi być zgodny z Polską Klasyfikacją Działalności. To determinuje zakres kompetencji spółki oraz konieczność uzyskania pozwoleń lub koncesji. Wspólnicy mogą określić działalność szeroko, obejmując różnorodne sektory gospodarki.

Czas trwania spółki jest równie istotnym zapisem w umowie. Może to być zarówno konkretny termin, czy wystąpienie określonego zdarzenia, jak i zapis o działalności bezterminowej do momentu decyzji o rozwiązaniu.

Dodatkowe postanowienia umowne

Dodatkowe postanowienia zawarte w umowie spółki jawnej mogą obejmować wiele spraw, związanych ze specyfiką danej działalności. Mogą to być:

- mechanizmy dystrybucji zysków i pokrywania strat,

- sposoby prowadzenia spraw spółki i reprezentacji na zewnątrz,

- procedury decyzyjne,

- zasady wystąpienia z grona wspólników,

- przyjmowanie nowych uczestników oraz transfer udziałów.

Wymogi techniczne i formalne umowy spółki jawnej

Prawidłowo sporządzona umowa spółki jawnej powinna spełniać również wszystkie przewidziane prawem wymogi formalne:

- własnoręczne podpisy wszystkich stron,

- przygotowanie odpowiedniej liczby kopii,

- dołączenie jednego egzemplarza do dokumentacji rejestracyjnej w KRS,

- możliwość samodzielnego sporządzenia umowy lub skorzystania z fachowej pomocy prawnej zapewniającej zgodność z regulacjami.

Jakie obowiązki i odpowiedzialność mają wspólnicy spółki jawnej?

Wspólnicy spółki jawnej ponoszą solidarną, nieograniczoną odpowiedzialność za zobowiązania spółki całym swoim majątkiem osobistym, niezależnie od wysokości udziału czy momentu przystąpienia. Odpowiedzialność ma charakter subsydiarny, co oznacza, że wierzyciele powinni w pierwszej kolejności dochodzić roszczeń z majątku spółki, jednak w praktyce często kierują je bezpośrednio do wybranego wspólnika, który następnie rozlicza się wewnętrznie z pozostałymi. Zakres tej odpowiedzialności obejmuje zarówno zobowiązania powstałe przed przystąpieniem do spółki, jak i te zaciągnięte w trakcie uczestnictwa, a były wspólnik odpowiada jeszcze przez trzy lata od ujawnienia zmiany w rejestrze – wyłącznie za długi powstałe w czasie jego udziału.

Kto posiada uprawnienia do prowadzenia spraw spółki:

- wspólnik – każdy wspólnik ma prawo prowadzenia spraw spółki oraz jej reprezentowania na zewnątrz, w tym zawierania umów i kontaktów z organami publicznymi,

- osoba trzecia – której powierzono prawa do prowadzenia spraw spółki (np. dyrektor operacyjny), informacja na ten temat musi być zawarta w umowie,

- kolegium lub zarząd spółki jawnej – jeśli pojawią się w umowie takie zapisy, można prowadzić przedsiębiorstwo wspólnie i tak podejmować decyzje, można też wykluczyć z tych działań niektórych wspólników.

Wspólnicy podlegają obowiązkowym ubezpieczeniom społecznym w ZUS, obejmującym ubezpieczenie emerytalne, rentowe i wypadkowe, przy czym składki opłacane są od zadeklarowanej podstawy bez możliwości korzystania z preferencyjnych stawek.

Do ich obowiązków należy także działanie w interesie spółki, zachowanie lojalności wobec partnerów, udział w pokrywaniu strat proporcjonalnie do udziałów, prowadzenie dokumentacji księgowej oraz składanie wymaganych deklaracji i sprawozdań podatkowych.

Istotnym ograniczeniem jest również zakaz konkurencji – bez zgody pozostałych wspólników nie wolno prowadzić przedsiębiorstwa pod własną firmą, jeśli zajmuje się podobną działalnością ani uczestniczyć w przedsięwzięciach godzących w interes spółki. Naruszenie zakazu konkurencji może skutkować wykluczeniem i odpowiedzialnością odszkodowawczą. Należy też pamiętać o możliwej odpowiedzialności karnej wspólników, m.in. za naruszenia przepisów podatkowych, celnych czy BHP.

Ranking kont firmowych Ranking kredytów firmowychJakie są zasady funkcjonowania, reprezentacji i zarządzania spółką jawną?

Spółka jawna cechuje się niezwykłą elastycznością funkcjonowania, ponieważ nie posiada formalnej struktury zarządu. Ta cecha wyraźnie odróżnia ją od spółek kapitałowych, które zobligowane są do powołania zarządu, rady nadzorczej oraz zgromadzeń wspólników.

Wszyscy uczestnicy tej formy prawnej cieszą się równymi prawami, co oznacza możliwość podejmowania decyzji w bieżących sprawach bez konieczności uzyskiwania formalnych upoważnień czy zgód. Taka prostota umożliwia błyskawiczne reagowanie na zmieniające się warunki rynkowe.

System reprezentacji funkcjonuje w sposób łączny – każdy partner może samodzielnie działać w imieniu przedsiębiorstwa, zawierając kontrakty z kontrahentami, składając oświadczenia bankowe czy prowadząc korespondencję urzędową. Należy jednak pamiętać, że działania jednej osoby zobowiązują pozostałych uczestników, dlatego podstawą sukcesu jest wzajemne zaufanie.

Mechanizm podejmowania decyzji dzieli się na dwa poziomy:

- sprawy rutynowe wymagają zgody większości wspólników liczonej proporcjonalnie do ich udziałów,

- kwestie nadzwyczajne – takie jak zmiana profilu działalności, przekształcenie formy prawnej czy przyjęcie nowego partnera – wymagają natomiast jednomyślnego stanowiska.

Umowa założycielska może modyfikować te standardowe reguły, na przykład:

- powierzając zarządzanie wybranej grupie osób,

- wprowadzając wymóg wspólnej reprezentacji przez kilku partnerów,

- określając specjalne kompetencje konkretnych uczestników,

- ustalając procedury rozstrzygania sporów.

Brak formalnych organów nie oznacza chaosu organizacyjnego. Wspólnicy często nieformalnie dzielą między siebie obowiązki, na przykład:

- jeden odpowiada za finanse,

- drugi za relacje z klientami,

- trzeci za kwestie kadrowe.

Taki system dostosowuje się naturalnie do specyfiki branży oraz skali działalności.

Lojalność wobec spółki stanowi fundamentalny obowiązek każdego partnera. Oznacza to działanie w najlepszym interesie przedsiębiorstwa, unikanie konkurencji z własną firmą oraz powstrzymywanie się od działań szkodliwych. Naruszenie tej zasady może skutkować wykluczeniem oraz odpowiedzialnością odszkodowawczą.

Kontrola działań wspólników realizowana jest przez wzajemny nadzór – każdy partner może żądać informacji o stanie firmy, przeglądać dokumentację księgową i monitorować poczynania pozostałych uczestników. To naturalny mechanizm kontrolny funkcjonujący bez formalnych struktur nadzorczych.

Ranking kont firmowych Ranking kredytów firmowychSprawność systemu decyzyjnego przejawia się w możliwości nieformalnych konsultacji przez telefon czy email, bez konieczności organizowania posiedzeń i sporządzania protokołów. Ta operatywność stanowi znaczącą przewagę konkurencyjną, szczególnie w dynamicznie zmieniającym się otoczeniu biznesowym.

Jak wygląda opodatkowanie spółki jawnej?

Spółka jawna oferuje wspólnikom swego rodzaju ulgę podatkową, czyli brak podwójnego opodatkowania. W praktyce oznacza to, że sama spółka nie odprowadza CIT-u, podczas gdy partnerzy rozliczają swoje dochody indywidualnie.

Po zakończeniu roku obrotowego każdy wspólnik otrzymuje szczegółową informację o osiągniętych dochodach, niezbędną do wypełnienia zeznania PIT-36 lub PIT-36L. Partnerzy mogą wybrać między:

- skalą progresywną (12% do 120 tys. zł, następnie 32%),

- podatkiem liniowym wynoszącym 19% po złożeniu stosownej deklaracji.

Każda spółka musi posiadać NIP oraz REGON. Automatycznie staje się czynnym płatnikiem VAT przy planowanym obrocie przekraczającym 200 tys. zł rocznie. Małe firmy obsługujące głównie klientów indywidualnych mogą jednak zrezygnować z tej formy opodatkowania po złożeniu odpowiedniej notyfikacji.

Księgowość i ZUS w spółce jawnej

Sposób prowadzenia dokumentacji finansowej w spółce zależy od poziomu osiąganych przychodów. Do limitu 2 mln euro możliwe jest korzystanie z uproszczonej księgi przychodów i rozchodów, co obniża koszty i ogranicza formalności, natomiast jego przekroczenie oznacza obowiązek prowadzenia pełnej księgowości zgodnie z ustawą o rachunkowości, obejmującej bilans, rachunek zysków i strat oraz dodatkowe sprawozdania finansowe, co zwiększa przejrzystość, ale generuje wyższe koszty obsługi.

Każdy wspólnik podlega obowiązkowym ubezpieczeniom społecznym w ZUS, bez prawa do ulg, a składki naliczane są od podstawy nie niższej niż 60% przeciętnego wynagrodzenia. Spółka ma także obowiązki sprawozdawcze, w tym składanie deklaracji VAT oraz rocznych zeznań podatkowych, a także odprowadzanie podatku od nieruchomości i środków transportu, przy czym ewentualne straty spółki mogą być rozliczane przez wspólników indywidualnie, proporcjonalnie do udziałów, i obniżać ich podstawę opodatkowania również z innych źródeł dochodu.

Ranking kont firmowych Ranking kredytów firmowychW jakich sytuacjach spółka jawna może być rozwiązana i jakie są tego konsekwencje?

Rozwiązanie spółki jawnej może nastąpić z kilku przyczyn, które najczęściej wynikają z zapisów umowy spółki lub decyzji samych wspólników. W umowie często wskazuje się konkretną datę zakończenia działalności, osiągnięcie określonego celu gospodarczego albo inne okoliczności, po których spełnieniu spółka przestaje funkcjonować. Wspólnicy mogą też w każdej chwili, jednomyślną uchwałą, zdecydować o rozwiązaniu spółki – to stosunkowo prosta i elastyczna procedura, pod warunkiem że wszyscy partnerzy wyrażą zgodę.

Ważne

Do rozwiązania spółki jawnej może dojść również z przyczyn niezależnych od woli wspólników. Śmierć jednego z nich co do zasady prowadzi do zakończenia działalności, chyba że umowa przewiduje dalsze funkcjonowanie spółki z pozostałymi wspólnikami lub spadkobiercami.

Wspólnik ma także prawo wypowiedzieć umowę zawartą na czas nieokreślony z trzymiesięcznym okresem wypowiedzenia, natomiast w spółkach zawartych na czas określony jest to możliwe wyłącznie z ważnych powodów, takich jak poważne naruszenia obowiązków czy trwały konflikt uniemożliwiający współpracę.

Opinia eksperta

Rozwiązanie spółki uruchamia proces likwidacji, którego celem jest zakończenie bieżących spraw i rozliczenie wszystkich zobowiązań. W pierwszej kolejności spłacani są wierzyciele – kontrahenci, pracownicy oraz instytucje publiczne – a dopiero pozostały majątek może zostać podzielony pomiędzy wspólników zgodnie z udziałami lub zapisami umowy. Likwidatorami z reguły zostają sami wspólnicy, którzy mogą sprzedawać majątek, zawierać niezbędne umowy i reprezentować spółkę w postępowaniach sądowych.

Ekspert CashFix

Formalne zakończenie działalności następuje w momencie wykreślenia spółki z Krajowego Rejestru Sądowego. Warto jednak pamiętać, że odpowiedzialność wspólników nie wygasa od razu – przez trzy lata od wykreślenia mogą oni odpowiadać solidarnie i bez ograniczenia całym swoim majątkiem osobistym za zobowiązania powstałe w czasie funkcjonowania spółki. Likwidacja wymaga również zamknięcia spraw podatkowych, w tym złożenia ostatecznych deklaracji VAT oraz rozliczenia dochodów uzyskanych do dnia zakończenia działalności.

Ranking kont firmowych Ranking kredytów firmowychJakie są najważniejsze zalety i wady spółki jawnej?

Zalety spółki jawnej:

- brak obowiązku posiadania kapitału zakładowego, co obniża barierę wejścia i ułatwia start działalności,

- prosta i elastyczna struktura organizacyjna, pozwalająca na szybkie podejmowanie decyzji,

- możliwość wniesienia wkładów w różnej formie, w tym pracy, know-how lub majątku,

- większa wiarygodność w oczach kontrahentów w porównaniu do jednoosobowej działalności gospodarczej.

- transparentność podatkowa – dochód opodatkowany jest na poziomie wspólników, a nie samej spółki,

Wady spółki jawnej:

- solidarna i nieograniczona odpowiedzialność wspólników całym majątkiem osobistym,

- ryzyko odpowiedzialności za zobowiązania powstałe niezależnie od osobistego udziału w decyzjach,

- obowiązek opłacania pełnych składek ZUS przez każdego wspólnika bez ulg,

- możliwość rozwiązania spółki w przypadku śmierci wspólnika lub wypowiedzenia umowy (jeśli nie zabezpiecza tego umowa),

- potencjalne konflikty między wspólnikami, które mogą paraliżować prowadzenie działalności.

Najczęściej zadawane pytania (FAQ)

Czy możliwe jest przekształcenie spółki jawnej w spółkę prawa handlowego?

Tak, spółka jawna może zostać przekształcona np. w spółkę z ograniczoną odpowiedzialnością lub spółkę akcyjną, przy zachowaniu ciągłości praw i obowiązków wobec kontrahentów.

Co oznacza termin "prowadzenie spraw spółki jawnej"?

Termin oznacza podejmowanie decyzji operacyjnych, zarządzanie majątkiem spółki oraz reprezentowanie jej wobec kontrahentów i instytucji publicznych.

Czy spółka jawna może powstać w wyniku przekształcenia spółki cywilnej?

Tak, przepisy umożliwiają przekształcenie spółki cywilnej w spółkę jawną, co formalnie rejestruje przedsiębiorstwo jako podmiot prawa handlowego.

Czy odpowiedzialność wspólników spółki jawnej dotyczy też długów innych wspólników, zaciąganych poza spółką?

Nie, wspólnicy odpowiadają solidarnie wyłącznie za zobowiązania spółki, a nie prywatne długi pozostałych partnerów, czy zobowiązania, które zaciągnęli z inną spółką handlową.

Czy spółka jawna musi mieć konto firmowe?

Przepisy nie wskazują wprost obowiązku posiadania konta firmowego, jednak w praktyce jest ono niezbędne do rozliczeń podatkowych, ZUS i transakcji powyżej 15 000. zł.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Spółka cywilna jako forma współpracy przedsiębiorców. Co trzeba o niej wiedzieć?

Spółka cywilna to szansa na współpracę niezależnych przedsiębiorców. Dowiedz się, jakie ma cechy prawne i w jaki sposób ją prowadzić.

Autor: Anna Sójka|13.02.2026 r.

Spółki osobowe – rodzaje, cechy prawne, zalety

Dowiedz się, jakie są spółki osobowe w Polsce i czym się charakteryzują. Poznaj ich cechy i najważniejsze różnice między poszczególnymi rodzajami.

Autor: Anna Sójka|09.02.2026 r.

Konto dla spółki – wszystko, co musisz o nim wiedzieć

Prowadzenie spółki wiąże się z obowiązkiem otwarcia konta firmowego. Dowiedz się, o czym musisz pamiętać, otwierając konto dla spółki.

Autor: Anna Sójka|26.09.2024 r.