Spółka cywilna to najprostsza forma współpracy między przedsiębiorcami w Polsce. Jest to jedyna spółka, której funkcjonowanie regulowane jest przez przepisy Kodeksu cywilnego. Do jej utworzenia potrzeba minimum dwóch osób, które mogą być zarówno osobami fizycznymi, jak i prawnymi. Dowiedz się, czym charakteryzuje się spółka cywilna, jak ją założyć i sporządzić umowę, a także jak wygląda likwidacja i przekształcenie.

Czego dowiesz się z artykułu?

- Spółka cywilna – co to jest i jakie ma cechy

- Jakie są wady i zalety spółki cywilnej dla jej wspólników?

- Jak założyć spółkę cywilną i jakie wymagania należy spełnić?

- Jakie prawa i obowiązki mają wspólnicy spółki cywilnej?

- Jak działa odpowiedzialność wspólników w spółce cywilnej?

- Jakie są zasady prowadzenia księgowości i rozliczania podatków w spółce cywilnej?

- Jak przebiega przekształcenie, likwidacja oraz rozwiązanie spółki cywilnej?

- Najczęściej zadawane pytania (FAQ)

Spółka cywilna – co to jest i jakie ma cechy

Spółka cywilna to umowa zawierana przez co najmniej dwóch wspólników, którzy zobowiązują się współdziałać w celu osiągnięcia określonego celu gospodarczego. Nie ma osobowości prawnej, a przedsiębiorcami są jej wspólnicy, którzy odpowiadają za zobowiązania własnym majątkiem.

Ważne

Najważniejszą różnicą względem spółek prawa handlowego jest brak osobowości i zdolności prawnej. Oznacza to, że spółka cywilna nie może samodzielnie zawierać umów ani występować przed sądem.

Działalność w przypadku spółki cywilnej opiera się na umowie między wspólnikami, która określa prawa, obowiązki oraz zasady współdziałania. Umowa może mieć formę:

- pisemną,

- ustną,

- lub wynikać z czynów wskazujących na wolę współpracy.

Po podpisaniu umowy wspólnicy zobowiązują się do realizacji wspólnego celu gospodarczego przez wniesienie wkładów i prowadzenie działalności. Charakterystyczną cechą spółki cywilnej jest wspólność majątkowa. Cały majątek nabyty podczas działalności należy do wspólników łącznie, a udział każdego jest proporcjonalny do wkładu lub określony w umowie.

Ze względu na brak osobowości i zdolności prawnej, spółka nie może samodzielnie podejmować czynności prawnych. Wspólnicy spółki cywilnej działają razem lub według podziału ról ustalonego w umowie. Reprezentacja wobec osób trzecich wymaga zgody wszystkich, chyba że umowa przewiduje inaczej.

Ważne

Największym ryzykiem dla wspólników jest solidarna odpowiedzialność za zobowiązania. Każdy odpowiada całym swoim majątkiem prywatnym, a wierzyciele mogą dochodzić całości długu od dowolnego ze wspólników. To główne zagrożenie wynika z braku osobowości prawnej.

W kwestiach podatkowych spółka cechuje się przejrzystością – nie płaci podatku dochodowego, a wspólnicy rozliczają przychody i koszty proporcjonalnie do udziałów w swoich osobistych zeznaniach podatkowych.

Wspólnicy mają dużą elastyczność organizacyjną, mogą ustalać:

- zasady podziału zysków i strat,

- sposób podejmowania decyzji,

- mechanizmy reprezentacji,

- wewnętrzne procedury dostosowane do działalności.

Brak sztywnych regulacji pozwala dostosować strukturę spółki do specyfiki prowadzonej działalności.

Procedura założenia spółki cywilnej jest prosta i nie wymaga wpisu do Krajowego Rejestru Sądowego. Istnieje jedynie obowiązek zgłoszenia umowy spółki przez wspólników do Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Ta prostota formalna sprawia, że spółka cywilna jest popularnym wyborem dla małych przedsięwzięć gospodarczych, choć należy pamiętać o solidarnej odpowiedzialności wspólników przy podejmowaniu decyzji o tej formie prawnej.

Ranking kont firmowych Ranking kredytów firmowychJakie są wady i zalety spółki cywilnej dla jej wspólników?

Spółka cywilna przyciąga przedsiębiorców prostą konstrukcją prawną i szeregiem praktycznych korzyści, jednak posiada też istotne ograniczenia. Warto wziąć je pod uwagę zanim zaczniemy działać w ramach spółki cywilnej.

Najważniejsze atuty tej formy działalności gospodarczej to:

- możliwość natychmiastowego rozpoczęcia działalności bez wpisu do KRS – wystarczy zgłoszenie w CEIDG, co radykalnie skraca proces uruchamiania biznesu,

- znaczne oszczędności na kosztach założenia – brak obowiązku wnoszenia kapitału zakładowego oraz ograniczenie wydatków do opłat rejestracyjnych,

- brak konieczności wizyty u notariusza, co dodatkowo obniża początkowe nakłady,

- elastyczność organizacyjna – wspólnicy mogą dowolnie określić zasady funkcjonowania, podejmowania decyzji i podziału obowiązków,

- przejrzystość podatkowa – rozliczenia odbywają się indywidualnie przez wspólników, co daje możliwość optymalizacji podatkowej,

- różnorodność akceptowanych wkładów – oprócz pieniędzy można wnosić rzeczy, pracę czy wiedzę, co ułatwia start osobom o skromnych zasobach.

Wady spółki cywilnej i ograniczenia w działaniu:

- nie posiada osobowości prawnej – uniemożliwia samodzielne zawieranie umów czy nabywanie praw, wszystkie czynności wykonują wspólnicy, co komplikuje funkcjonowanie,

- solidarna odpowiedzialność – każdy wspólnik odpowiada całym majątkiem za zobowiązania spółki, niezależnie od wielkości udziału, co stwarza realne zagrożenie dla prywatnych finansów,

- konieczność wspólnych decyzji – często prowadzi do konfliktów wewnętrznych, zwłaszcza przy równych udziałach i przeciwstawnych opiniach,

- brak jasnej struktury zarządczej – potęguje problemy decyzyjne i konflikty,

- ograniczony dostęp do zewnętrznego finansowania – banki i inwestorzy niechętnie współpracują z podmiotami bez osobowości, lub zdolności prawnej, co utrudnia rozwój i ekspansję,

- reprezentowanie spółki wobec kontrahentów przez wspólników – spowalnia proces podejmowania decyzji i może powodować utratę okazji biznesowych,

- ryzyko utraty prywatnego majątku – w przypadku niepowodzenia przedsięwzięcia wspólnicy tracą nie tylko wkłady biznesowe, ale także osobiste zasoby finansowe.

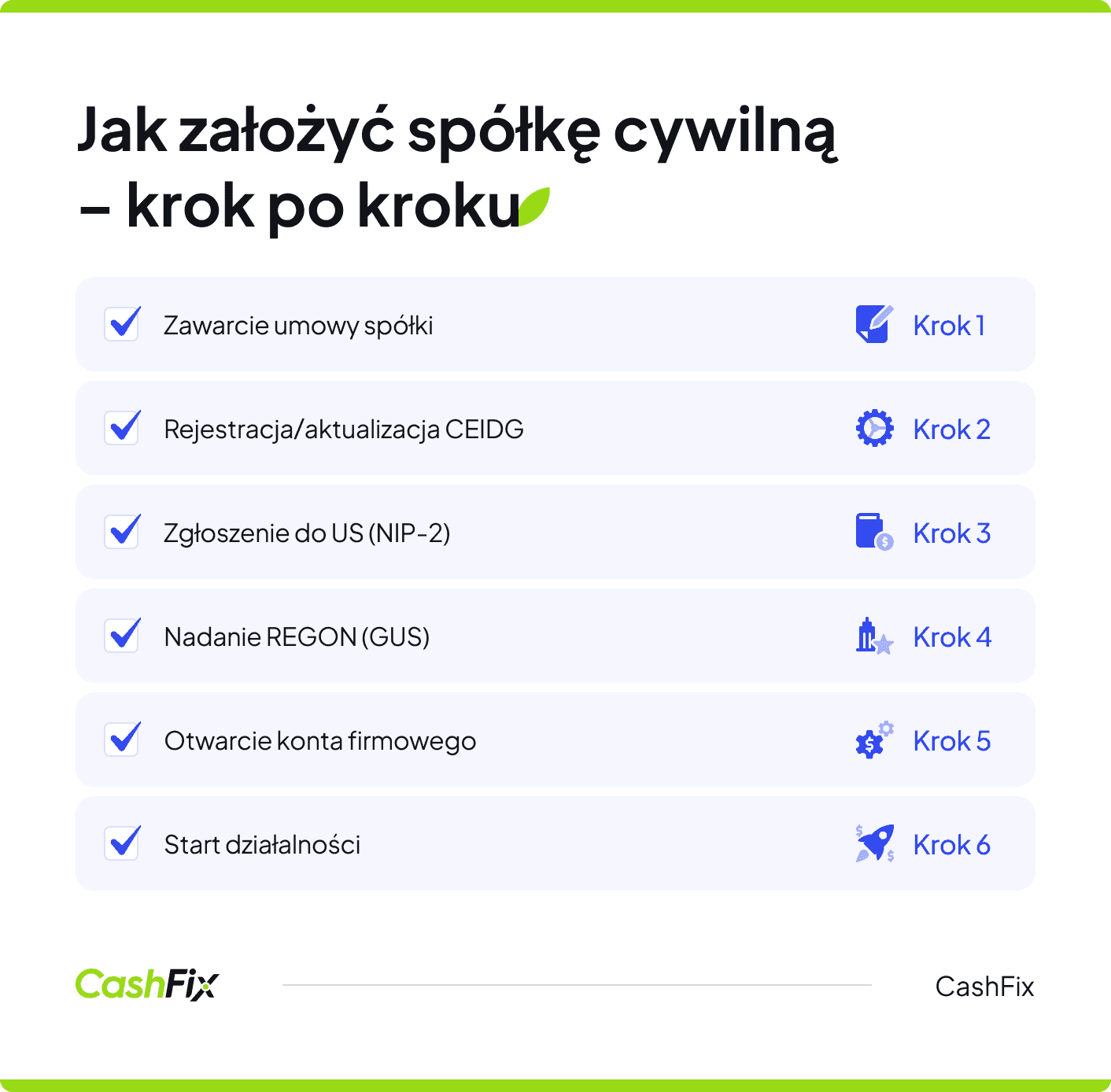

Jak założyć spółkę cywilną i jakie wymagania należy spełnić?

Utworzenie spółki cywilnej wymaga przejścia przez kilka istotnych etapów, które można zrealizować w relatywnie krótkim czasie. Przede wszystkim należy sporządzić umowę spółki, drugi krok to zgłoszenie indywidualnych działalności wszystkich wspólników do rejestru przedsiębiorców CEIDG, o ile wcześniej nie prowadzili działalności. Konieczne jest też zgłoszenie spółki do US i GUS oraz dopełnienie pozostałych formalności.

Sporządzenie umowy spółki cywilnej

Fundament stanowi podpisanie porozumienia między minimum dwoma partnerami biznesowymi. Choć umowa może przybrać formę pisemną, ustną lub wynikać z działań stron, z praktycznego punktu widzenia warto wybrać wersję pisemną – ułatwia ona późniejsze udowodnienie istnienia spółki.

Dokument powinien zawierać:

- dane osobowe wszystkich uczestników,

- charakter planowanej działalności,

- wysokość i rodzaj wkładów każdego wspólnika,

- sposób dzielenia zysków i ponoszenia strat,

- zasady reprezentacji,

- warunki rozwiązania współpracy.

Wpis do CEIDG

Wszyscy wspólnicy indywidualnie rejestrują swoją działalność w Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Wniosek można przesłać elektronicznie lub złożyć osobiście w gminie bez dodatkowych kosztów. Wymagane jest wypełnienie formularza CEIDG-1. Jeśli wspólnicy spółki cywilnej prowadzili już jednoosobowe działalności gospodarcze, nie muszą ich ponownie rejestrować. Wspólnicy aktualizują w takim przypadku dane w CEIDG, wskazując udział w spółce cywilnej (m.in. nazwę spółki, NIP spółki, datę rozpoczęcia).

Zgłoszenie w Urzędzie Skarbowym

Partnerzy mają 30 dni od zawarcia umowy na poinformowanie właściwego urzędu skarbowego o powstaniu spółki za pomocą formularza NIP-2, dzięki któremu spółka otrzymuje własny numer identyfikacji podatkowej.

Ranking kont firmowych Ranking kredytów firmowychEwidencja w GUS

Jednocześnie z rejestracją podatkową należy zgłosić spółkę w Głównym Urzędzie Statystycznym, aby otrzymać numer REGON spółki cywilnej. Oba działania można przeprowadzić równocześnie.

Wymagania formalnoprawne

Zaletą tej formy prawnej jest brak konieczności wpłacania kapitału zakładowego – wspólnicy mogą wnieść wkłady:

- rzeczowe,

- finansowe,

- niepieniężne, takie jak specjalistyczna wiedza czy kontakty biznesowe.

W przeciwieństwie do spółek kapitałowych rejestracja w Krajowym Rejestrze Sądowym nie jest wymagana, co eliminuje potrzebę przygotowania aktu notarialnego i oczekiwania na wpis sądowy, znacznie przyspieszając cały proces.

Koszty założenia

Wydatki związane z utworzeniem spółki są symboliczne i obejmują głównie:

- podatek od czynności cywilnoprawnych w wysokości 0,5% wartości wkładów niepieniężnych przekraczających 1000 złotych (podatek PCC-3),

- opcjonalne koszty usług prawnika przy sporządzaniu umowy.

Obowiązki po rozpoczęciu działalności

Po rozpoczęciu działalności w formie spółki cywilnej wspólnicy muszą:

- prowadzić rzetelną ewidencję przychodów i kosztów,

- terminowo składać deklaracje podatkowe,

- aktualizować dane w CEIDG w przypadku zmian dotyczących działalności.

Konto firmowe dla spółki cywilnej

Spółka cywilna nie jest odrębnym podmiotem prawnym, dlatego konto firmowe zakładają jej wspólnicy, działając w ramach prowadzonej działalności jednoosobowej. W praktyce banki oferują jeden rachunek wspólny dla spółki cywilnej. Korzystają z niego wszyscy wspólnicy, a konto służy do rozliczeń związanych z działalnością, takich jak wpływy od klientów, płatności do kontrahentów czy rozliczenia z urzędami.

Na rachunku firmowym znajdzie się wspólny majątek wspólników, którym mogą zarządzać. Posiadanie konta firmowego ułatwia zarządzanie finansami spółki, zapewnia przejrzystość rozliczeń i jest często wymagane przy współpracy z niektórymi kontrahentami oraz instytucjami publicznymi.

Ranking kont firmowych Ranking kredytów firmowychJakie prawa i obowiązki mają wspólnicy spółki cywilnej?

Umowa spółki cywilnej określa zasady współpracy między wspólnikami w tym zakres ich praw i obowiązków. To dokument, który reguluje sposób zarządzania, odpowiedzialność oraz rozliczenia w ramach wspólnego przedsięwzięcia.

Prawa wspólników spółki cywilnej

Prawo do prowadzenia spraw spółki

Założyciele, wspólnicy spółki cywilnej mają prawo prowadzić sprawy spółki i podejmować decyzje dotyczące bieżącej działalności. Umowa może jednak wprowadzać ograniczenia, np. podział kompetencji lub wymóg podejmowania decyzji większością głosów.

Prawo do reprezentacji

Wspólnicy mogą reprezentować spółkę na zewnątrz, o ile umowa nie stanowi inaczej. Dokument powinien jasno określać, czy reprezentacja jest samodzielna, czy wymaga współdziałania kilku osób, zwłaszcza przy zobowiązaniach finansowych.

Prawo do informacji

Każdy wspólnik ma prawo do pełnej informacji o działalności spółki, w tym wglądu w dokumenty finansowe i umowy z kontrahentami. Umowa nie może tego prawa wyłączyć, a jedynie doprecyzować sposób i częstotliwość udostępniania danych.

Obowiązki wspólników spółki cywilnej

Obowiązek wniesienia wkładów

Wspólnicy są zobowiązani do wniesienia wkładów określonych w umowie. Mogą one mieć formę pieniężną, rzeczową lub niematerialną, np. pracy czy know-how. Spółka cywilna nie posiada własnego majątku, zaciągane zobowiązania wchodzą do wspólnego majątku wspólników spółki.

Podział zysków i ponoszenie strat

Umowa reguluje zasady podziału zysków i strat. W przypadku braku odmiennych zapisów przyjmuje się podział proporcjonalny do wniesionych wkładów.

Obowiązki związane z prowadzeniem działalności gospodarczej

Wspólnicy powinni rzetelnie realizować powierzone zadania i współdziałać w osiąganiu celu spółki. Umowa może określać zakres odpowiedzialności, podział obowiązków oraz konsekwencje niewywiązywania się z nich.

Zakaz konkurencji

Często w umowie pojawia się zakaz prowadzenia działalności konkurencyjnej wobec spółki. Ma on na celu ochronę jej interesów i powinien być proporcjonalny do charakteru działalności.

Rozwiązywanie sporów i rozwiązanie umowy

Umowa może przewidywać sposoby rozstrzygania sporów, np. mediację lub arbitraż, oraz określać warunki rozwiązania spółki, w tym zasady rozliczenia majątku i zobowiązań po zakończeniu współpracy.

Ranking kont firmowych Ranking kredytów firmowychJak działa odpowiedzialność wspólników w spółce cywilnej?

W spółce cywilnej wspólnicy ponoszą pełną odpowiedzialność majątkową za wszelkie zobowiązania firmy, co oznacza, że wierzyciele mogą dochodzić całego długu od dowolnego partnera. Prywatny majątek wspólników – mieszkania, oszczędności, pojazdy czy udziały w innych przedsiębiorstwach – stanowi zabezpieczenie zobowiązań spółki, a odpowiedzialność obejmuje m.in. długi handlowe, kredyty i szkody wyrządzone przez współpracowników.

Opinia eksperta

Mimo dużego ryzyka prawo przewiduje mechanizmy ochronne: długi wspólników nie obciążają pozostałych, a w rozliczeniach wewnętrznych stosuje się zasadę proporcjonalności. Solidarna odpowiedzialność ułatwia też uzyskanie kredytów, gdyż banki traktują prywatny majątek jako dodatkowe zabezpieczenie.

Ekspert CashFix

Po rozwiązaniu spółki wspólnicy nadal odpowiadają za istniejące zobowiązania, a pozostały majątek dzieli się według umowy lub udziałów w zyskach. Z tego powodu przedsiębiorcy często rozważają spółki z ograniczoną odpowiedzialnością, które pozwalają ograniczyć ryzyko utraty prywatnych aktywów.

Masz dłużnika? Skorzystaj z porównywarki firm windykacyjnychJakie są zasady prowadzenia księgowości i rozliczania podatków w spółce cywilnej?

Każda spółka cywilna zobowiązana jest do prowadzenia rzetelnej ewidencji swojej działalności. Wspólnicy mogą wybrać między dwoma formami dokumentowania operacji: uproszczoną księgą przychodów i rozchodów oraz pełną księgowością.

Księga przychodów i rozchodów (KPiR)

Zdecydowana większość spółek cywilnych (podobnie jak spółek osobowych) wybiera KPiR jako podstawową formę ewidencji dedykowaną małym firmom. System ten opiera się na chronologicznym dokumentowaniu wszystkich przychodów i kosztów w momencie ich realizacji. Wspólnicy muszą gromadzić szczegółową dokumentację – faktury, paragony oraz inne dowody księgowe.

Pełna księgowość

Spółki o większych obrotach mogą zdecydować się na pełną księgowość, która obejmuje prowadzenie ksiąg rachunkowych oraz sporządzanie bilansów i rachunków zysków i strat. Choć ta forma daje bardziej precyzyjny obraz sytuacji finansowej, wiąże się też z wyższymi kosztami prowadzenia.

Wybór między KPiR a pełną księgowością zależy od specyfiki działalności, wielkości obrotów oraz preferencji wspólników.

Transparentność podatkowa spółki cywilnej

Spółka cywilna nie jest podatnikiem podatku dochodowego – każdy wspólnik rozlicza się indywidualnie ze swojej części dochodów. Podział zysków i kosztów odbywa się zgodnie z udziałami w umowie, a po zakończeniu roku podatkowego każdy wspólnik otrzymuje informacje o swoim dochodzie lub stracie.

Wspólnicy – osoby fizyczne rozliczają PIT według skali progresywnej, podatku liniowego lub ryczałtu, a osoby prawne – w ramach CIT. Spółka staje się podatnikiem VAT po przekroczeniu 200 000 zł obrotu rocznie, prowadzi ewidencję VAT i składa deklaracje, przy czym odpowiedzialność za rozliczenia jest solidarna.

Dodatkowo spółka może podlegać podatkowi akcyzowemu, podatkom lokalnym czy obciążeniom środowiskowym, w zależności od działalności. Wspólnicy muszą terminowo składać deklaracje i płacić podatki, ponieważ opóźnienia skutkują odsetkami, a poważne naruszenia mogą rodzić odpowiedzialność karno-skarbową.

Jak przebiega przekształcenie, likwidacja oraz rozwiązanie spółki cywilnej?

Spółkę cywilną można zakończyć na różne sposoby – najczęściej wspólnie, poprzez jednomyślną decyzję wszystkich wspólników, lub jednostronnie, gdy jeden z partnerów wypowiada umowę. Automatyczne rozwiązanie następuje m.in. w przypadku śmierci wspólnika, upadłości, upływu terminu umowy lub osiągnięcia celu gospodarczego, a sąd może rozwiązać spółkę przy poważnych konfliktach między partnerami.

Rozwiązanie spółki wiąże się z likwidacją majątku – najpierw spłacani są wierzyciele, następnie przeprowadza się inwentaryzację i wycenę aktywów, a pozostały majątek dzieli się zgodnie z umową lub udziałami w zyskach. Wspólnicy ponoszą solidarną odpowiedzialność za długi, jeśli majątek spółki jest niewystarczający.

Alternatywą dla likwidacji jest przekształcenie spółki w spółkę handlową, np. spółkę z ograniczoną odpowiedzialnością, spółkę jawną lub spółkę akcyjną, co pozwala ograniczyć ryzyko finansowe lub pozyskać kapitał zewnętrzny. Nawet po zakończeniu działalności pozostają obowiązki podatkowe i sprawozdawcze wspólników, w tym rozliczenie dochodów, złożenie deklaracji i wykreślenie działalności z CEIDG.

Ranking kont firmowych Ranking kredytów firmowychNajczęściej zadawane pytania (FAQ)

Czy prowadzenie działalności gospodarczej w formie spółki cywilnej wiąże się z dodatkowym podatkiem?

Nie, spółka cywilna nie płaci podatku dochodowego ani VAT jako osobny podmiot – każdy wspólnik rozlicza się indywidualnie z przypadającej mu części dochodów.

Ile trwa przekształcenie spółki cywilnej w spółkę jawną lub spółkę z o.o.?

Procedura zwykle zajmuje od kilku tygodni do kilku miesięcy, w zależności od rodzaju spółki, konieczności dostosowania umowy i rejestracji w KRS.

Czy dwie osoby prawne mogą utworzyć spółkę cywilną?

Tak. Wspólnikami spółki cywilnej mogą być zarówno osoby fizyczne, jak i osoby prawne (spółki z o.o., akcyjne) oraz tzw. ułomne osoby prawne (np. spółka jawna).

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Rodzaje spółek i ich charakterystyka

Rodzaje spółek i ich charakterystyka. Dowiedz się więcej na temat spółek kapitałowych, cywilnych i osobowych. Poznaj ich najważniejsze cechy.

Autor: Anna Sójka|04.02.2026 r.

Konto dla spółki – wszystko, co musisz o nim wiedzieć

Prowadzenie spółki wiąże się z obowiązkiem otwarcia konta firmowego. Dowiedz się, o czym musisz pamiętać, otwierając konto dla spółki.

Autor: Anna Sójka|26.09.2024 r.

Spółki osobowe – rodzaje, cechy prawne, zalety

Dowiedz się, jakie są spółki osobowe w Polsce i czym się charakteryzują. Poznaj ich cechy i najważniejsze różnice między poszczególnymi rodzajami.

Autor: Anna Sójka|09.02.2026 r.