Wybór formy opodatkowania w jednoosobowej działalności gospodarczej może znacząco wpłynąć na wysokość podatków i sposób prowadzenia księgowości. W praktyce wielu przedsiębiorców zastanawia się, czy bardziej opłaca się podatek liniowy, czy ryczałt od przychodów ewidencjonowanych. Obie formy opodatkowania mają swoje zalety, ale różnią się sposobem liczenia podatku, możliwością rozliczania kosztów oraz wysokością składki zdrowotnej. Porównujemy podatek liniowy i ryczałt, postaramy się pokazać najważniejsze różnice, przykłady rozliczeń oraz zasady prowadzenia księgowości, które mogą pomóc w podjęciu właściwej decyzji.

Czego dowiesz się z artykułu?

- Podatek liniowy a ryczałt – najważniejsze różnice form opodatkowania

- Na czym polega podatek liniowy?

- Na czym polega ryczałt od przychodów ewidencjonowanych?

- Podatek liniowy a ryczałt – porównanie na przykładach

- Księgowość przy podatku liniowym i ryczałcie – najważniejsze różnice

- Dla kogo lepszy będzie podatek liniowy, a dla kogo ryczałt?

- Jak zmienić podatek liniowy na ryczałt lub odwrotnie?

- Najczęściej zadawane pytania (FAQ)

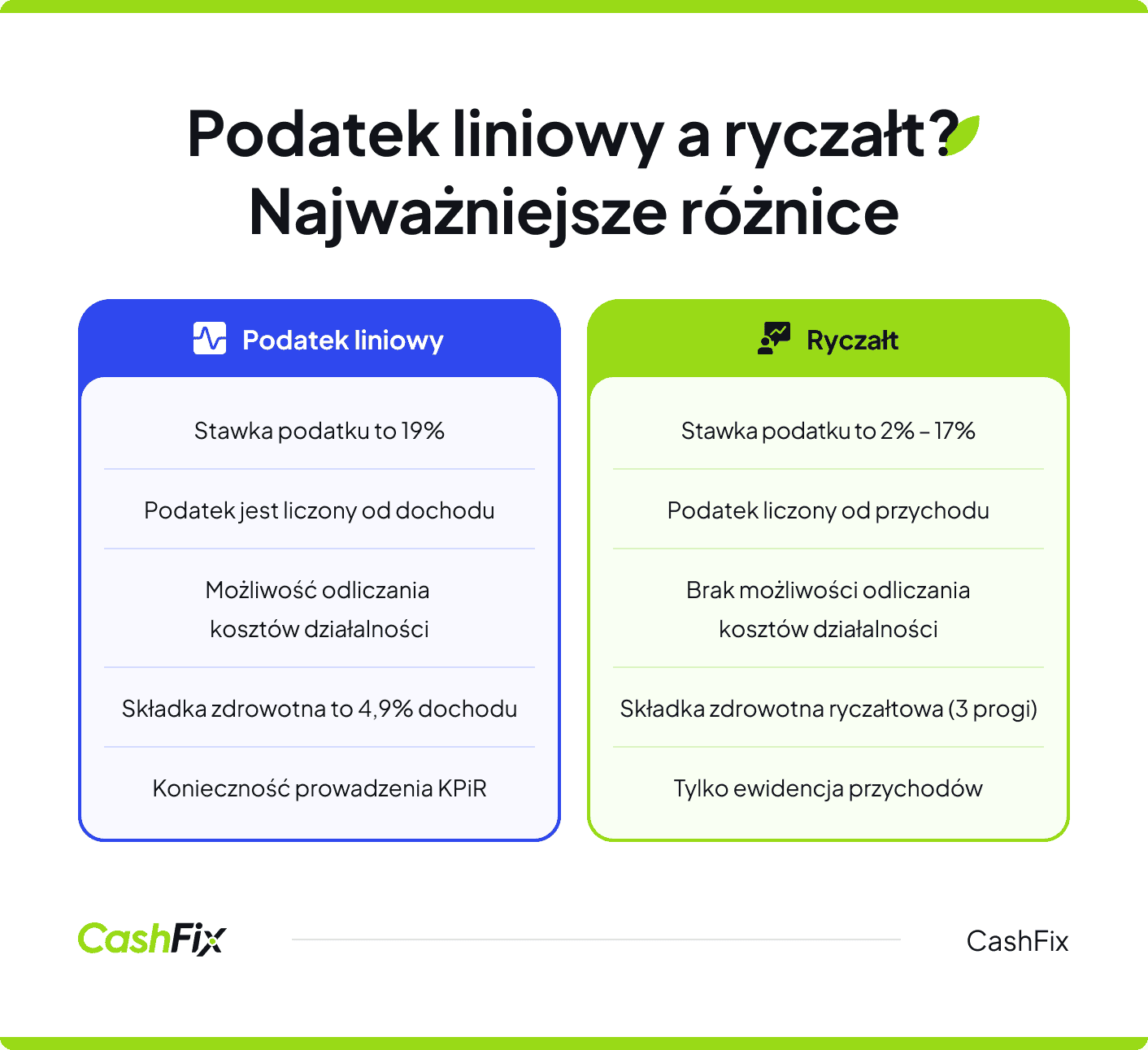

Podatek liniowy a ryczałt – najważniejsze różnice form opodatkowania

Podatek liniowy i ryczałt to dwie najpopularniejsze alternatywy dla skali podatkowej wśród przedsiębiorców prowadzących jednoosobową działalność gospodarczą. Choć obie formy mają wspólny mianownik, niższe obciążenia dla osób dobrze zarabiających, działają na zupełnie innych zasadach i sprawdzają się w innych sytuacjach.

Najważniejsza różnica leży w tym, od czego liczony jest podatek. W przypadku podatku liniowego podstawą opodatkowania jest dochód, czyli przychód pomniejszony o koszty uzyskania przychodu. Ryczałt natomiast naliczany jest od przychodu – bez możliwości odliczenia jakichkolwiek kosztów. To rozróżnienie ma ogromne znaczenie praktyczne: jeśli działalność generuje wysokie koszty (sprzęt, podwykonawcy, wynajem biura), podatek liniowy niemal zawsze wyjdzie korzystniej. Jeśli koszty są minimalne, ryczałt może być atrakcyjniejszą opcją.

Na czym polega podatek liniowy?

Podatek liniowy to forma opodatkowania, w której niezależnie od tego, ile zarabiasz, zawsze płacisz podatek według tej samej stawki. Nie obowiązuje tu progresja podatkowa znana ze skali podatkowej – nie ma znaczenia, czy dochód wynosi 80 000 zł, czy 800 000 zł rocznie. To czyni tę formę szczególnie atrakcyjną dla przedsiębiorców osiągających wyższe dochody, którzy na skali podatkowej wpadliby w 32-procentowy próg. Wybierając podatek liniowy, rezygnuje się jednak z szeregu ulg podatkowych i preferencji dostępnych na zasadach ogólnych – dlatego decyzja powinna być poprzedzona dokładnym wyliczeniem.

Ważne

Wiele osób zakłada, że przekroczenie progu 120 000 zł dochodu automatycznie oznacza, że podatek liniowy staje się opłacalny. To nieprawda. Na skali podatkowej stawka 32% obowiązuje wyłącznie od nadwyżki ponad próg – dochód do 120 000 zł nadal jest opodatkowany stawką 12%. Oznacza to, że przy dochodzie np. 130 000 zł wyższy podatek dotyczy tylko 10 000 zł. Podatek liniowy zaczyna się realnie opłacać dopiero przy odpowiednio wysokiej nadwyżce. Przed podjęciem decyzji zawsze warto przeliczyć obie opcje na konkretnych liczbach.

Przykład liczbowy – od jakiego dochodu podatek liniowy naprawdę się opłaca?

W przykładzie weźmy pod uwagę singla bez dzieci, bez prawa do żadnych dodatkowych ulg podatkowych. Na skali podatkowej obowiązuje kwota wolna od podatku wynosząca 30 000 zł, co przekłada się na kwotę zmniejszającą podatek w wysokości 3 600 zł rocznie. Na podatku liniowym nie ma kwoty wolnej ani kwoty zmniejszającej – podatek liczony jest od dochodu od pierwszej złotówki.

Porównanie podatku – skala vs liniowy

Skala podatkowa

Podatek liniowy

Podatek od pierwszych 120 000 zł

120 000 × 12% − 3 600 zł = 10 800 zł

120 000 × 19% = 22 800 zł

Podatek od nadwyżki (30 000 zł)

30 000 × 32% = 9 600 zł

30 000 × 19% = 5 700 zł

Podatek łącznie

20 400 zł

28 500 zł

Przy 150 000 zł dochodu w przypadku skali podatkowej kwota do zapłaty nadal wychodzi korzystniej o ponad 8 000 zł. Punkt, w którym podatek liniowy zaczyna wygrywać dla singla bez ulg podatkowych, wypada dopiero w okolicach dochodu 200 000–210 000 zł rocznie – i to pod warunkiem, że nie przysługują żadne dodatkowe odliczenia na skali.

Stawka podatku i sposób obliczania dochodu

Stawka podatku liniowego wynosi 19% i jest stała – bez względu na wysokość osiągniętego dochodu. Sam dochód oblicza się w klasyczny sposób: od sumy przychodów uzyskanych w danym roku odejmujesz koszty uzyskania przychodu, a od wyniku odprowadzasz 19% podatku. Przychody i koszty ewidencjonujesz na bieżąco w Księdze Przychodów i Rozchodów (KPiR), a zaliczki na podatek wpłacasz miesięcznie lub kwartalnie do urzędu skarbowego.

Ranking kont firmowych Ranking kredytów firmowychJakie koszty można odliczyć przy podatku liniowym?

Na podatku liniowym możesz odliczać wszystkie wydatki, które mają bezpośredni związek z prowadzoną działalnością i zostały poniesione w celu osiągnięcia przychodu. W praktyce są to m.in. koszty sprzętu i wyposażenia biura, oprogramowania, usług podwykonawców, wynajmu lokalu, szkoleń zawodowych, paliwa czy składek na ubezpieczenia społeczne (ZUS). Istotne jest właściwe udokumentowanie każdego wydatku – fakturą lub innym dowodem księgowym. Im wyższe i lepiej udokumentowane koszty, tym niższa podstawa opodatkowania i realnie mniejszy podatek do zapłaty.

Składka zdrowotna przy podatku liniowym

Przedsiębiorcy rozliczający się podatkiem liniowym płacą składkę zdrowotną w wysokości 4,9% dochodu, przy czym obowiązuje minimalna kwota – w 2026 roku wynosi ona 432,54 zł miesięcznie. Co ważne, zapłaconą składkę zdrowotną możesz odliczyć od podstawy opodatkowania, jednak tylko do ustawowego limitu, który w 2026 roku wynosi 14 100 zł rocznie. To istotna ulga, której nie masz np. na skali podatkowej, i jeden z argumentów przemawiających za podatkiem liniowym przy wyższych dochodach.

Na czym polega ryczałt od przychodów ewidencjonowanych?

Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania, w której podatek płacisz nie od dochodu, lecz bezpośrednio od przychodu – bez możliwości odliczenia jakichkolwiek kosztów działalności. Oznacza to mniej formalności i prostszą księgowość, ale też brak wpływu na podstawę opodatkowania poprzez wydatki firmowe.

Ryczałt dostępny jest dla kilku rodzajów działalności gospodarczej: przedsiębiorców prowadzących jednoosobową działalność gospodarczą, spółki cywilne i jawne, (spółki transparentne podatkowo bez osobowości prawnej) a także dla osób świadczących usługi najmu. Wybór zryczałtowanego podatku dochodowego to zgoda na taką formę opodatkowania, która nagradza tych, którzy zarabiają dużo przy niskich kosztach – i bywa bardzo kosztowna dla tych, u których koszty stanowią znaczną część przychodu.

Ranking kont firmowych Ranking kredytów firmowych"Art. 6. 1. Opodatkowaniu ryczałtem od przychodów ewidencjonowanych podlegają przychody osób fizycznych lub przedsiębiorstw w spadku z pozarolniczej działalności gospodarczej, o których mowa w art. 7a ust. 4 lub art. 14 ustawy o podatku dochodowym, z zastrzeżeniem ust. 1e–1g, w tym również gdy działalność ta jest prowadzona w formie spółki cywilnej osób fizycznych, spółki cywilnej osób fizycznych i przedsiębiorstwa w spadku lub spółki jawnej osób fizycznych, zwanych dalej „spółką”.".

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Jak oblicza się podatek w ryczałcie?

Obliczenie podatku w ryczałcie jest proste: mnożysz osiągnięty przychód przez właściwą dla Twojej działalności stawkę procentową i otrzymujesz kwotę podatku do zapłaty. Nie odejmujesz kosztów, nie prowadzisz Księgi Przychodów i Rozchodów – wystarczy prowadzić uproszczoną ewidencję przychodów, choć faktury zakupowe warto zachowywać na wypadek kontroli skarbowej. Zaliczki na podatek odprowadzasz miesięcznie lub kwartalnie na indywidualny mikrorachunek podatkowy. Warto wiedzieć, że od 1 stycznia 2026 roku przedsiębiorcy na ryczałcie zobowiązani do składania JPK_V7M muszą prowadzić ewidencję przychodów wyłącznie w formie elektronicznej.

Stawki ryczałtu w zależności od rodzaju działalności

W 2026 roku obowiązuje dziesięć stawek ryczałtu: 2%, 3%, 5,5%, 8,5%, 10%, 12%, 12,5%, 14%, 15% oraz 17%. Właściwą stawkę ustala się na podstawie rodzaju prowadzonej działalności według klasyfikacji PKWiU – sam kod PKD jest wskazówką, ale to PKWiU jest wiążący przy rozliczeniu. Poniższa tabela przedstawia najważniejsze kategorie działalności przypisane do poszczególnych stawek.

Stawki ryczałtu a rodzaj działalności

Stawka

Rodzaj działalności gospodarczej

2%

Sprzedaż przetworzonych produktów roślinnych i zwierzęcych (np. własna produkcja rolna)

3%

Działalność gastronomiczna (bez alkoholu powyżej 1,5%), działalność handlowa, usługi związane z produkcją zwierzęcą

5,5%

Działalność wytwórcza i roboty budowlane, przewóz ładunków taborem powyżej 2 ton

8,5%

Większość usług (dla których ustawa nie przewiduje innej stawki), najem prywatny do 100 000 zł rocznie, usługi gastronomiczne (sprzedaż napojów powyżej 1,5% alkoholu)

10%

Usługi w zakresie kupna i sprzedaży nieruchomości na własny rachunek

12%

Usługi związane z oprogramowaniem i doradztwem IT (programiści, testerzy – PKD 62.01, 62.02, 62.03)

12,5%

Najem prywatny od nadwyżki powyżej 100 000 zł rocznie

14%

Usługi w zakresie opieki zdrowotnej (lekarze, dentyści, pielęgniarki), usługi architektoniczne i inżynierskie, usługi badań i analiz technicznych

15%

Usługi niematerialne: doradcze, reklamowe, prawnicze, finansowe, księgowe, tłumaczeniowe, fotograficzne, public relations, detektywistyczne

17%

Wolne zawody (adwokaci, notariusze, biegli rewidenci, doradcy podatkowi) oraz – uwaga, nowość od 2026 roku – większość usług świadczonych na rzecz podmiotów powiązanych

Ważne

Od 1 stycznia 2026 roku usługi świadczone na rzecz podmiotów powiązanych objęte zostały jednolitą stawką 17% – niezależnie od tego, jaka stawka obowiązuje dla danej działalności w relacjach z podmiotami niepowiązanymi. Zmiana ta uderza szczególnie w przedsiębiorców współpracujących z własną spółką w ramach prowadzonej działalności gospodarczej.

Składka zdrowotna przy ryczałcie

Na ryczałcie składka zdrowotna nie jest liczona procentowo od dochodu, lecz ryczałtowo – w zależności od tego, w którym przedziale przychodów ewidencjonowanych się mieścisz.

Ważne

W 2026 roku obowiązują trzy progi: przy przychodach do 60 000 zł rocznie składka wynosi 498,35 zł miesięcznie, przy przychodach od 60 000 zł do 300 000 zł – 830,58 zł, a powyżej 300 000 zł – 1 495,04 zł.

To istotna zaleta ryczałtu przy wysokich przychodach – składka nie rośnie proporcjonalnie do zarobków, jak ma to miejsce na skali podatkowej czy podatku liniowym. Dodatkowo na ryczałcie możesz odliczyć 50% zapłaconej składki zdrowotnej od przychodu, co częściowo rekompensuje brak możliwości rozliczania kosztów.

Podatek liniowy a ryczałt – porównanie na przykładach

Teoria to jedno – ale wybór formy opodatkowania najlepiej widać na konkretnych liczbach. Poniżej dwa przykłady: przedsiębiorca, który prawie nie ponosi kosztów, i taki, u którego koszty stanowią znaczną część przychodu. Oba scenariusze opierają się na danych z 2026 roku.

Przykład działalności z niskimi kosztami

Programista prowadzący jednoosobową działalność gospodarczą, przychód 200 000 zł rocznie, koszty 10 000 zł rocznie (laptop, oprogramowanie, składki ZUS społeczny).

Porównanie: podatek liniowy vs ryczałt 12%

Podatek liniowy

Ryczałt 12%

Przychód

200 000 zł

200 000 zł

Koszty / odliczenia

10 000 zł

—

Podstawa opodatkowania

190 000 zł

200 000 zł

Podatek

190 000 × 19% = 36 100 zł

200 000 × 12% = 24 000 zł

Składka zdrowotna

190 000 × 4,9% = 9 310 zł

9 996 zł (830,58 zł × 12)

Odliczenie składki zdrowotnej

−14 100 zł od podstawy (oszczędność ~2 679 zł)

−4 998 zł od przychodu (oszczędność ~600 zł)

Łączne obciążenie

~42 731 zł

~29 398 zł

Przy niskich kosztach ryczałt 12% wygrywa wyraźnie – programista oszczędza ponad 13 000 zł rocznie. Mimo że podatek liniowy pozwala odliczyć koszty i część składki zdrowotnej, niska stawka ryczałtu rekompensuje brak tych odliczeń z nawiązką.

Ranking kont firmowych Ranking kredytów firmowychPrzykład działalności z wysokimi kosztami

Konsultant IT prowadzący jednoosobową działalność gospodarczą, przychód 200 000 zł rocznie, koszty 80 000 zł rocznie (podwykonawcy, wynajem biura, sprzęt, delegacje, szkolenia). Jego usługi są objęte stawką ryczałtu 15%, jeśli wybierze taką formę opodatkowania.

Porównanie: podatek liniowy vs ryczałt 15%

Podatek liniowy

Ryczałt 15%

Przychód

200 000 zł

200 000 zł

Koszty / odliczenia

80 000 zł

—

Podstawa opodatkowania

120 000 zł

200 000 zł

Podatek

120 000 × 19% = 22 800 zł

200 000 × 15% = 30 000 zł

Składka zdrowotna

120 000 × 4,9% = 5 880 zł

9 996 zł (830,58 zł × 12)

Odliczenie składki zdrowotnej

−14 100 zł od podstawy (oszczędność ~2 679 zł)

−4 998 zł od przychodu (oszczędność ~750 zł)

Łączne obciążenie

około 26 001 zł

około 35 246 zł

Przy wysokich kosztach sytuacja odwraca się diametralnie – podatek liniowy jest tańszy o ponad 9 000 zł rocznie. Koszty zmniejszają podstawę opodatkowania niemal o połowę, co sprawia, że mimo wyższej stawki procentowej przedsiębiorca płaci znacznie mniej.

Księgowość przy podatku liniowym i ryczałcie – najważniejsze różnice

Podatek liniowy wymaga prowadzenia Księgi Przychodów i Rozchodów (KPiR) – czyli szczegółowej ewidencji zarówno przychodów, jak i wszystkich kosztów uzyskania przychodu. Każdy wydatek firmowy musisz udokumentować fakturą lub innym dowodem księgowym i terminowo wpisać do księgi. Do tego dochodzi ewidencja środków trwałych, wykaz wyposażenia i – jeśli jesteś vatowcem – rejestr VAT.

W praktyce większość podatników podatku dochodowego, decydujących się na skorzystanie z opcji podatku liniowego korzysta z biura rachunkowego, bo choć prowadzenie KPiR samodzielnie jest możliwe, wymaga systematyczności i znajomości przepisów.

Ryczałt jest pod tym względem znacznie prostszy. Zamiast KPiR wystarczy prowadzić ewidencję przychodów – zapisujesz w niej tylko wpływy, bez konieczności śledzenia i dokumentowania kosztów. Co ważne, od 2026 roku przedsiębiorcy na ryczałcie zobowiązani do składania JPK_V7M muszą prowadzić tę ewidencję wyłącznie w formie elektronicznej.

Mniejsza liczba dokumentów oznacza niższy koszt obsługi księgowej – często wystarczy uproszczona umowa z biurem rachunkowym, a część przedsiębiorców radzi sobie samodzielnie przy pomocy prostego programu do fakturowania. Warto pamiętać, że faktury kosztowe nadal warto zachowywać – mogą być potrzebne przy ewentualnej kontroli skarbowej lub gdy w przyszłości przedsiębiorca zdecyduje się na zmianę formy opodatkowania.

Ranking kont firmowych Ranking kredytów firmowychDla kogo lepszy będzie podatek liniowy, a dla kogo ryczałt?

Nie ma jednej uniwersalnej odpowiedzi – wszystko zależy od branży, poziomu przychodów, struktury kosztów i sytuacji prywatnej przedsiębiorcy. Poniżej zebrane wskazówki, które pomogą podjąć świadomą decyzję.

Podatek liniowy będzie lepszym wyborem dla przedsiębiorcy, który:

- ponosi wysokie koszty działalności – przekraczające 30–40% przychodów (podwykonawcy, sprzęt, wynajem, materiały),

- osiąga dochody powyżej 200 000 zł rocznie i nie korzysta z ulg dostępnych na skali podatkowej,

- prowadzi działalność objętą wysoką stawką ryczałtu – 15% lub 17%,

- współpracuje z podmiotami powiązanymi – od 2026 roku ryczałt wynosi wtedy automatycznie 17%.

Ryczałt od przychodów ewidencjonowanych będzie lepszym wyborem dla przedsiębiorcy, który:

- ponosi niskie koszty działalności – nieprzekraczające 20–25% przychodów,

- wykonuje działalność objętą niską stawką ryczałtu – szczególnie 8,5%, 12% lub 14%,

- osiąga wysokie przychody – składka zdrowotna przestaje wtedy rosnąć proporcjonalnie,

- ceni prostotę rozliczeń i chce ograniczyć czas i koszty obsługi księgowej.

Warto rozważyć skalę podatkową, jeśli:

- dochody przedsiębiorcy są niskie lub nieregularne,

- przedsiębiorca rozlicza się wspólnie z małżonkiem lub korzysta z ulgi prorodzinnej – korzyści ze skali mogą wtedy przewyższyć oszczędności z obu pozostałych form.

Przed podjęciem decyzji warto podstawić realne liczby z ostatnich 12 miesięcy do obu scenariuszy. Konsultacja z księgowym lub godzina z arkuszem kalkulacyjnym może przynieść oszczędność kilkunastu tysięcy złotych rocznie.

Ranking kont firmowych Ranking kredytów firmowychJak zmienić podatek liniowy na ryczałt lub odwrotnie?

Zmiana formy opodatkowania jest możliwa, ale obowiązują ścisłe terminy – i to one są najczęstszym źródłem problemów. Podstawowa zasada jest prosta: formę opodatkowania na kolejny rok podatkowy wybiera się raz w roku, a decyzję trzeba podjąć na początku roku – nie w jego trakcie. Przedsiębiorca, który chce zmienić podatek liniowy na ryczałt (lub odwrotnie) od 1 stycznia, musi złożyć odpowiednie oświadczenie do urzędu skarbowego do 20. dnia miesiąca następującego po miesiącu, w którym osiągnął pierwszy przychód w nowym roku – najczęściej oznacza to termin do 20 lutego.

Najbezpieczniej jednak złożyć zmianę już w pierwszych dniach stycznia, zanim pojawi się jakikolwiek przychód. Oświadczenie o zmianie formy opodatkowania składa się przez CEIDG-1 – wystarczy aktualizacja wpisu w systemie CEIDG online, bez wizyty w urzędzie. Warto pamiętać, że niedotrzymanie terminu, oznacza automatyczne pozostanie przy dotychczasowej formie opodatkowania przez cały kolejny rok – bez wyjątków i bez możliwości korekty.

Ranking kont firmowych Ranking kredytów firmowychNajczęściej zadawane pytania (FAQ)

Kiedy możliwy jest wybór formy opodatkowania w firmie?

Formę opodatkowania wybiera się raz w roku – nowa działalność gospodarcza deklaruje ją przy rejestracji w CEIDG, a istniejąca zmienia ją do 20. dnia miesiąca następującego po miesiącu pierwszego przychodu w nowym roku (najczęściej do 20 lutego). Zmianę składa się przez aktualizację wpisu w CEIDG online.

Kiedy bardziej opłacalne jest rozliczenie na zasadach ogólnych (przy skali podatkowej)?

Skala jako forma opodatkowania opłaca się przede wszystkim przy dochodach do ok. 120 000 zł rocznie oraz gdy przedsiębiorcy przysługują ulgi niedostępne na innych formach – ulga prorodzinna, wspólne rozliczenie z małżonkiem czy kwota wolna od podatku (30 000 zł). Im więcej takich preferencji, tym trudniej pobić skalę podatkiem liniowym lub ryczałtem.

Czy nowa firma może skorzystać z karty podatkowej?

Nie. Od 2022 roku karta podatkowa jest zamknięta dla nowych przedsiębiorców. Mogą z niej korzystać wyłącznie ci, którzy stosowali ją nieprzerwanie przed 1 stycznia 2022 roku. Nowa firma może dokonać wyboru formy podatku liniowego, skali podatkowej, lub ryczałtu od przychodów ewidencjonowanych.

Czy przy podatku liniowym lub możliwe jest wspólne rozliczenie z małżonkiem?

Nie – obie formy całkowicie wykluczają tę możliwość. Wspólne rozliczenie dostępne jest wyłącznie na skali podatkowej. Dla rodzin z dużą dysproporcją dochodów między małżonkami może to być decydujący argument przeciwko wyborowi podatku liniowego lub ryczałtu.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Jednoosobowa działalność gospodarcza, co to jest i jakie ma cechy?

Jednoosobowa działalność gospodarcza to jeden z najpopularniejszych modeli biznesowych w Polsce. Dowiedz się, jak ją założyć i prowadzić.

Autor: Anna Sójka|06.02.2026 r.

Jakie podatki płaci przedsiębiorca?

Zanim otworzysz firmę w Polsce, dowiedz się, jakie podatki płaci przedsiębiorca w JDG, a jakie w spółce. Poznaj dostępne formy opodatkowania.

Autor: Anna Sójka|20.03.2026 r.

Najlepsza forma opodatkowania dla firmy jednoosobowej i jak ją wybrać?

Wybór najlepszej formy opodatkowania dla firmy jednoosobowej może być wyzwaniem. Zobacz, co trzeba wziąć pod uwagę przed podjęciem decyzji.

Autor: Anna Sójka|23.03.2026 r.