Kredyt na zakup ziemi rolnej to wyspecjalizowany instrument finansowy skierowany do osób zajmujących się lub planujących rozpoczęcie działalności rolniczej. Ten rodzaj finansowania inwestycyjnego umożliwia pozyskanie środków na nabycie gruntów oraz związanych z nimi nieruchomości. Dowiedz się więcej na temat kredytów przeznaczonych na zakup użytków rolnych, na co dokładnie można je przeznaczyć, jakie są warunki finansowania i jakie dokumenty trzeba przygotować.

Czego dowiesz się z artykułu?

- Na co można przeznaczyć kredyt?

- Jakie rodzaje kredytów mogą sfinansować zakup ziemi rolnej?

- Kto może ubiegać się o kredyt na zakup ziemi rolnej i jakie wymagania musi spełnić?

- Wymagania dotyczące zdolności kredytowej

- Jakie warunki i ograniczenia obowiązują przy kredytach na zakup ziemi rolnej?

- Jakie zabezpieczenia są wymagane przy kredycie na zakup użytków rolnych?

- Najczęściej zadawane pytania (FAQ)

Na co można przeznaczyć kredyt?

Środki z kredytu inwestycyjnego na zakup użytków rolnych przeznacza się przede wszystkim na nabycie różnego rodzaju gruntów rolnych, takich jak:

- pola orne,

- łąki,

- pastwiska,

- nieruchomości zabudowane bezpośrednio związane z prowadzeniem gospodarstwa, takie jak budynki gospodarcze, stodoły czy magazyny,

- lasy stanowiące uzupełnienie gospodarstwa,

- trwałe użytki zielone wykorzystywane w produkcji rolniczej,

- plantacje wieloletnie, w tym sady owocowe, plantacje orzechów oraz uprawy krzewów owocowych.

Warto wziąć pod uwagę, że finansowanie wykracza także poza standardowy zakup nieruchomości, wspierając:

- konsolidację gruntów rolnych,

- tworzenie większych i bardziej efektywnych gospodarstw,

- powiększenie areału upraw, co bezpośrednio wpływa na potencjał produkcyjny i rentowność działalności,

- realizację długoterminowych strategii rozwoju,

- inwestowanie w ziemię jako fundamentalny środek produkcji w branży rolniczej.

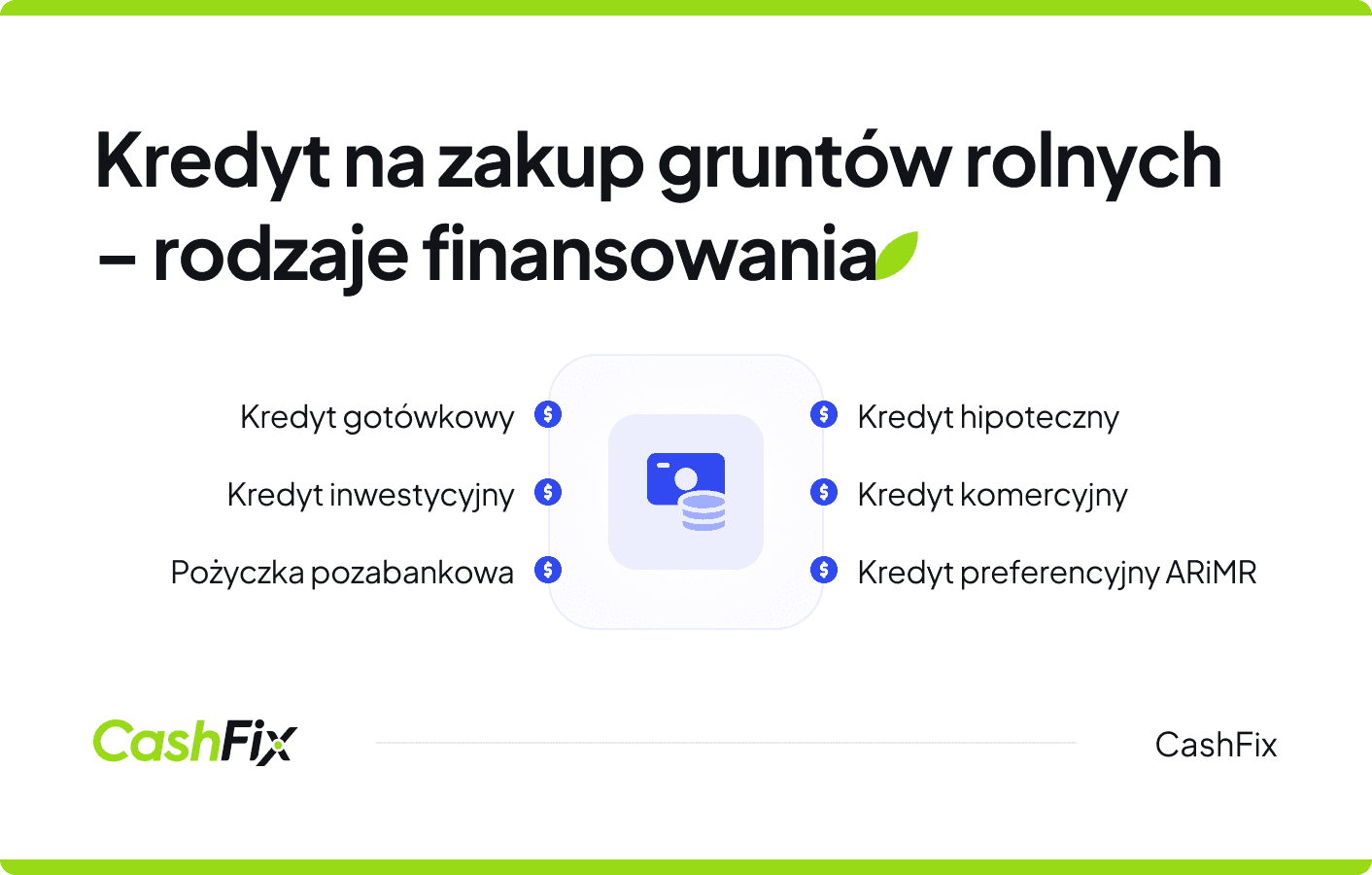

Jakie rodzaje kredytów mogą sfinansować zakup ziemi rolnej?

Rynek finansowy oferuje wiele możliwości kredytowania zakupu gruntów rolnych. Każda opcja charakteryzuje się innymi parametrami, a ostateczny wybór powinien uwzględniać specyfikę prowadzonej działalności, planowaną kwotę pożyczki oraz aktualną sytuację finansową gospodarstwa.

Rolnicy mogą zaciągać kredyty preferencyjne, komercyjne, hipoteczne, gotówkowe, czy inwestycyjne z zabezpieczeniami. Na rynku są też pozabankowe pożyczki przeznaczone na zakup użytków rolnych, rolnicy, którzy spotkali się z odmową w banku, mogą zdecydować się na taki produkt, należy jednak pamiętać, że zazwyczaj wiąże się on z wyższymi kosztami.

Kredyt inwestycyjny dla rolników — wypełnij formularzKredyty preferencyjne ARiMR

Agencja Restrukturyzacji i Modernizacji Rolnictwa oferuje najkorzystniejsze finansowo propozycje w ramach dwóch głównych linii:

- linia Z – preferencyjna linia kredytowa skierowana do młodych producentów rolnych do 40. roku życia, umożliwia pozyskanie środków do 300 tysięcy złotych przy symbolicznym oprocentowaniu 1,5% w skali roku, okres spłaty do 20 lat, bez wymogu wniesienia środków własnych,

- linia RR – dostępna dla wszystkich producentów rolnych bez ograniczeń wiekowych, maksymalna kwota pożyczki do 500 tysięcy złotych, oprocentowanie 2,0% rocznie, dwudziestoletni okres spłaty oraz brak konieczności wkładu własnego.

Instrument ten służy także refinansowaniu nakładów inwestycyjnych poniesionych w ciągu ostatnich 6 miesięcy przed złożeniem wniosku. Dzięki temu rolnicy, którzy nabyli grunt za własne środki, mogą ubiegać się o częściowy zwrot kosztów poprzez zaciągnięcie kredytu. W przypadku kredytów preferencyjnych rolnicy mogą skorzystać z bezpłatnej gwarancji spłaty kredytu.

Kredyt rolniczy komercyjny

Banki oferują rozwiązania przygotowane z myślą o sektorze rolniczym, które cechuje:

- oprocentowanie w przedziale 8-12% w skali roku,

- możliwość uzyskania kwot sięgających kilku milionów złotych,

- elastyczność i swoboda warunków,

- decyzja uzależniona od indywidualnej oceny wiarygodności kredytowej i zabezpieczeń.

Kredyt hipoteczny

Uniwersalne rozwiązanie dostępne dla rolników oraz innych grup społecznych z następującymi parametrami:

- nieruchomości gruntowe stanowią zabezpieczenie spłaty,

- oprocentowanie 7-10% rocznie,

- wymóg wniesienia 20-30% wkładu własnego wartości transakcji,

- możliwy okres spłaty nawet do 30 lat.

Kredyt gotówkowy na zakup gruntów rolnych

Idealny na mniejsze inwestycje, takie jak dokupienie niewielkich działek, cechujący się:

- wyższym oprocentowaniem na poziomie 12-20% rocznie,

- maksymalnym okresem spłaty do 10 lat,

- kwotą pożyczki nieprzekraczającą 200 tysięcy złotych,

- uproszczoną i szybką procedurą uzyskania środków.

Kredyty inwestycyjne dla właścicieli gospodarstwa rolnego

Przedsiębiorcy działający w branży rolniczej mogą skorzystać z produktów finansowych, które pozwalają na:

- finansowanie zakupu gruntów jako elementu strategii rozwojowej,

- korzystanie z konkurencyjnych warunków cenowych,

- długi okres kredytowania i karencja w spłacie kapitału,

- dostosowanie spłaty do specyfiki i cykliczności działalności rolnej.

Pożyczki pozabankowe dla rolników

Pożyczki pozabankowe dla rolników na zakup ziemi to szybki sposób na sfinansowanie rozszerzenia gospodarstwa bez długotrwałych procedur bankowych. Dzięki nim rolnik może sprawnie nabyć nowe działki, inwestując w rozwój produkcji rolnej i zwiększając potencjał swojego gospodarstwa. To elastyczne rozwiązanie dostosowane do potrzeb rolników, którzy potrzebują dodatkowych środków na inwestycje w ziemię. Takie rozwiązanie sprawdza się także w przypadku chęci zaciągnięcia kredytu na maszyny rolnicze i inne potrzeby gospodarstwa.

Finansowanie gospodarstwa rolnego — wypełnij formularzKto może ubiegać się o kredyt na zakup ziemi rolnej i jakie wymagania musi spełnić?

O kredyt na zakup ziemi rolnej może się ubiegać szerokie grono osób, choć każda kategoria musi spełnić określone wymagania. Mogą to być rolnicy aktywnie działający na rynku od lat lub osoby, które dopiero rozpoczynają swoją działalność w branży.

Rolnicy z prawem do preferencyjnych kredytów

Główną grupą uprawnionych są rolnicy figurujący w ewidencji ARiMR. By otrzymać preferencyjny kredyt z linii Z i RR, należy spełnić kilka kluczowych kryteriów, od których uzależniona jest możliwość udzielenia kredytu:

- ważny wpis w rejestrze producentów rolnych ARiMR,

- gospodarowanie na minimum 1 hektarze gruntów użytkowanych rolniczo,

- brak zaległości w podatkach oraz składkach ZUS,

- uregulowane zobowiązania wobec państwa i jednostek samorządowych.

Linia Z, przeznaczona dla młodych rolników, stawia dodatkowe wymagania:

- wiek nieprzekraczający 40 lat podczas składania wniosku,

- odpowiednie przygotowanie zawodowe lub trzyletnia praktyka w zarządzaniu gospodarstwem,

- szczegółowy plan rozwoju na następne 5 lat działalności.

Osoby niebędące rolnikami

Osoby fizyczne mogą nabywać ziemię rolną zgodnie z określonymi zasadami. Zakup do 0,3 hektara odbywa się bez dodatkowych formalności. W przypadku powierzchni między 0,3 a 1 hektarem niezbędne jest złożenie deklaracji o zamiarze prowadzenia produkcji rolnej przez co najmniej 5 lat.

Nabywanie większych areałów wymaga pozwolenia Dyrektora Regionalnego KOWR. Warunki otrzymania zgody obejmują:

- przygotowanie zawodowe lub praktyczne doświadczenie w branży rolniczej,

- miejsce zamieszkania w tej samej gminie co nieruchomość lub w gminie graniczącej,

- formalne zobowiązanie do uprawiania działalności przez minimum 5 lat.

Wymagania dotyczące zdolności kredytowej

Każdy potencjalny kredytobiorca musi udowodnić swoją wiarygodność finansową. Kluczowe elementy to:

- stały przepływ środków gwarantujący terminową spłatę,

- czysta historia w bazach kredytowych,

- właściwa proporcja między zarobkami a przyszłymi ratami,

- odpowiednie gwarancje spłaty.

Bank analizuje również kompetencje w dziedzinie rolnictwa, opłacalność planowanej inwestycji oraz sytuację rynkową. Istotne znaczenie mają również położenie i jakość nabywanych terenów.

Wymagana dokumentacja

- aktualne potwierdzenia braku zadłużeń podatkowych i składkowych,

- zestawienia dochodów z poprzednich 2-3 lat,

- projekt biznesowy lub szczegółowy opis inwestycji,

- dokumentacja prawna dotycząca nabywanych nieruchomości,

- certyfikat członkostwa w rejestrze producentów rolnych.

Jakie warunki i ograniczenia obowiązują przy kredytach na zakup ziemi rolnej?

Warunki kredytowania zakupu ziemi rolnej są złożone i mocno zróżnicowane między poszczególnymi instytucjami finansowymi. Każdy bank oraz program rządowy ustala własne zasady, dlatego gruntowna analiza ofert przed złożeniem dokumentów może zaoszczędzić wiele czasu i rozczarowań.

Jakie zabezpieczenia są wymagane przy kredycie na zakup użytków rolnych?

Kredyty na zakup ziemi rolnej wymagają określonych zabezpieczeń finansowych, które gwarantują bankowi zwrot pożyczonych środków. System gwarancji różni się w zależności od wybranego produktu, ponieważ każda instytucja stosuje własną politykę zabezpieczeń. Formy zabezpieczenia kredytu mogą być różne, od hipoteki, przez weksle, aż po rozwiązania systemowe.

Hipoteka na nieruchomościach rolnych

Podstawą zabezpieczenia są nabywane grunty, na których bank ustanawia hipotekę. Dzięki temu instytucja finansowa otrzymuje prawne roszczenie do nieruchomości, co umożliwia jej licytację w przypadku problemów ze spłatą. Wartość gruntów musi pokryć co najmniej kwotę pożyczki wraz z odsetkami.

Ustanowienie hipoteki wymaga wpisu do księgi wieczystej oraz profesjonalnej wyceny przez rzeczoznawcę majątkowego. Procedura kończy się formalnym wpisem, a związane z tym koszty ponosi kredytobiorca — zazwyczaj wynoszą one 0,1-0,3% wartości pożyczki. Przy ustalaniu wysokości oprocentowania stosuje się stopę referencyjną WIBOR 3M.

Weksel in blanco z deklaracją wekslową

Dodatkową gwarancją jest pusty weksel wraz z deklaracją, stanowiący zobowiązanie płatnicze wypełniane przez bank w razie opóźnień w spłacie. To rozwiązanie umożliwia szybkie dochodzenie należności bez długotrwałych procesów sądowych.

Deklaracja wekslowa precyzuje warunki użycia dokumentu, określając maksymalną kwotę oraz datę wymagalności. Kredytobiorca podpisuje pusty formularz, który instytucja wypełnia dopiero przy powstaniu zaległości.

Zabezpieczenia w programie Kredyt Agro Grunt

Program wymaga wniesienia minimum 10% udziału własnego, co zmniejsza ryzyko banku i potwierdza zaangażowanie inwestora. Wkład można wnieść w gotówce lub w formie wartości posiadanych gruntów czy innych aktywów. Wyższy udział własny przekłada się na lepsze warunki finansowania i korzystniejsze oprocentowanie.

Dodatkowe formy zabezpieczeń kredytowych

- poręczenia osób trzecich o potwierdzonej zdolności finansowej,

- zastaw na maszynach rolniczych, obejmujący inwentarz żywy lub zbiory o znacznej wartości,

- cesja polis ubezpieczeniowych zabezpieczających spłatę na wypadek śmierci lub utraty zdolności do pracy,

- blokada środków na rachunku bankowym jako dodatkowe zabezpieczenie płynności finansowej,

- poręczenie funduszu poręczeniowego popularne wśród młodych rolników rozpoczynających działalność gospodarczą.

Ocena wartości zabezpieczeń

Wszystkie nieruchomości podlegają profesjonalnej wycenie wykonywanej przez uprawnionego rzeczoznawcę majątkowego. Ekspertyza uwzględnia lokalizację, jakość gruntów, dostępność komunikacyjną oraz aktualne ceny rynkowe w regionie.

Bank stosuje współczynnik zabezpieczenia na poziomie 70-80%, co oznacza, że maksymalna kwota kredytu stanowi określony procent wartości rynkowej. Wyższe współczynniki dotyczą gruntów wysokiej klasy w atrakcyjnych lokalizacjach, podczas gdy słabsze grunty są wyceniane bardziej konserwatywnie.

Prowadzisz działalność rolniczą? Uzyskaj finansowanieNajczęściej zadawane pytania (FAQ)

Gdzie można uzyskać kredyt na zakup ziemi rolnej i jakie są dostępne limity finansowania?

Kredyt można uzyskać w bankach komercyjnych, w ramach kredytów preferencyjnych ARiMR lub w instytucjach pozabankowych. Limity zależą od rodzaju kredytu – od kilkudziesięciu tysięcy do kilku milionów złotych.

Jak przebiega procedura składania wniosku o kredyt na zakup ziemi rolnej?

Wnioskodawca składa wymagane dokumenty, w tym zaświadczenia o dochodach, dokumenty nieruchomości i plan inwestycji. Bank lub instytucja finansowa ocenia zdolność kredytową, wartość zabezpieczeń i podejmuje decyzję.

Jaki jest okres karencji w spłacie kapitału?

Okres karencji zależy od rodzaju kredytu i może wynosić od kilku miesięcy do kilku lat, szczególnie w kredytach inwestycyjnych.

Ile wynosi oprocentowanie kredytu na zakup użytków rolnych?

Oprocentowanie waha się od 1,5% w kredytach preferencyjnych ARiMR do 12–20% w kredytach bankowych. W pożyczkach pozabankowych rzeczywista roczna stopa oprocentowania może wynosić nawet ponad 100%, w zależności od rodzaju produktu i ryzyka finansowego.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt na maszyny rolnicze – wsparcie inwestycyjne dla rolnika

Jeśli chcesz rozwinąć swoje gospodarstwo, ale nie masz wystarczających środków, by to zrobić, dowiedz się więcej o kredycie na maszyny rolnicze.

Autor: Anna Sójka|19.12.2025 r.

Kredyt dla rolników dostępny na preferencyjnych warunkach

Masz gospodarstwo rolne i chcesz je rozwijać, ale brakuje Ci środków. Dowiedz się, czym jest kredyt dla rolników i jak go otrzymać.

Autor: Anna Sójka|03.10.2025 r.

Jak pozyskać kredyt inwestycyjny dla firm?

Szukasz finansowania dobranego do potrzeb Twojego biznesu? Zobacz, na co możesz liczyć, wnioskując o kredyt inwestycyjny dla firm.

Autor: Anna Sójka|22.07.2024 r.