BLIK to marka należąca do PSP (Polskiego Standardu Płatności) i obecnie najpopularniejsze rozwiązanie płatnicze w sieci. Płatności BLIK można dokonywać zarówno w sklepach stacjonarnych, jak i w internecie. Klienci chętnie korzystają z tej opcji, ponieważ jest łatwa w obsłudze, nie wymaga korzystania z karty płatniczej ani wpisywania danych. Wystarczy telefon lub inne urządzenie z aplikacją bankową. Dowiedz się jakie opcje płatności oferuje BLIK, jak to wygląda w praktyce i w jaki sposób można wykorzystać je w Twoim biznesie.

Czego dowiesz się z artykułu?

BLIK w sklepach stacjonarnych

Z płatności BLIK w sklepach stacjonarnych można korzystać dzięki zainstalowaniu aplikacji mobilnej banku na smartfonie lub innym urządzeniu. Obecnie można to zrobić dzięki wygenerowaniu kodu lub zbliżeniowo. Warto wiedzieć, na czym polegają obie metody, oraz pamiętać o tym, że do skorzystania z nich konieczny jest dostęp do internetu w urządzeniu mobilnym.

Płatność z kodem BLIK

Płatności z kodem BLIK mogą dokonać wszyscy użytkownicy posiadający urządzenia z system iOS lub Android. Musisz mieć też aktywne konto w banku, który współpracuje z systemem BLIK, aplikację mobilną oraz dostęp do internetu. Wystarczy wygenerować kod w aplikacji i podać go na terminalu płatniczym (lub sprzedawcy), a następnie zatwierdzić transakcję za pomocą mobilnej autoryzacji. Płatność BLIK zostanie pobrana z Twojego konta automatycznie.

Płatność zbliżeniowa

Płatności zbliżeniowe BLIK umożliwiają regulowanie rachunku w sklepach stacjonarnych poprzez przyłożenie telefonu do terminala płatniczego, podobnie jak w przypadku płatności wirtualną kartą. Korzystanie z takiej opcji należy ustawić w aplikacji bankowej. Co istotne, funkcja ta jest obecnie dostępna jedynie w telefonach z zainstalowanym systemem operacyjnym Android i niemożliwa dla iOS. Usługa BLIK płatności zbliżeniowe nie jest jeszcze powszechna, można ją ustawić tylko w wybranych bankach: Alior Bank, PKO Bank Polski, Santander, Millennium, ING Bank Śląski i mBank.

BLIK w sklepach internetowych

Wielu klientów korzystających regularnie ze sklepów internetowych i innych płatności on-line płaci BLIKiem. Według opublikowanego raportu o e-commerce w Polsce w 2025 roku znaczna większość klientów kupujących w sieci wybiera jako sposób płatności BLIK. Klienci preferują go nawet ponad płatność kartą w internecie, która do niedawna była najpopularniejsza. Dzieje się tak zapewne dlatego, że takie płatności nie wymagają dużego zaangażowania, wystarczy kilka kliknięć. Jest to też jeden z głównych powodów, dla których trzeba oferować płatności BLIK jeśli prowadzi się sklep internetowy.

Skontaktuj się w sprawie bramek płatniczychJak płacić BLIK-iem w sieci?

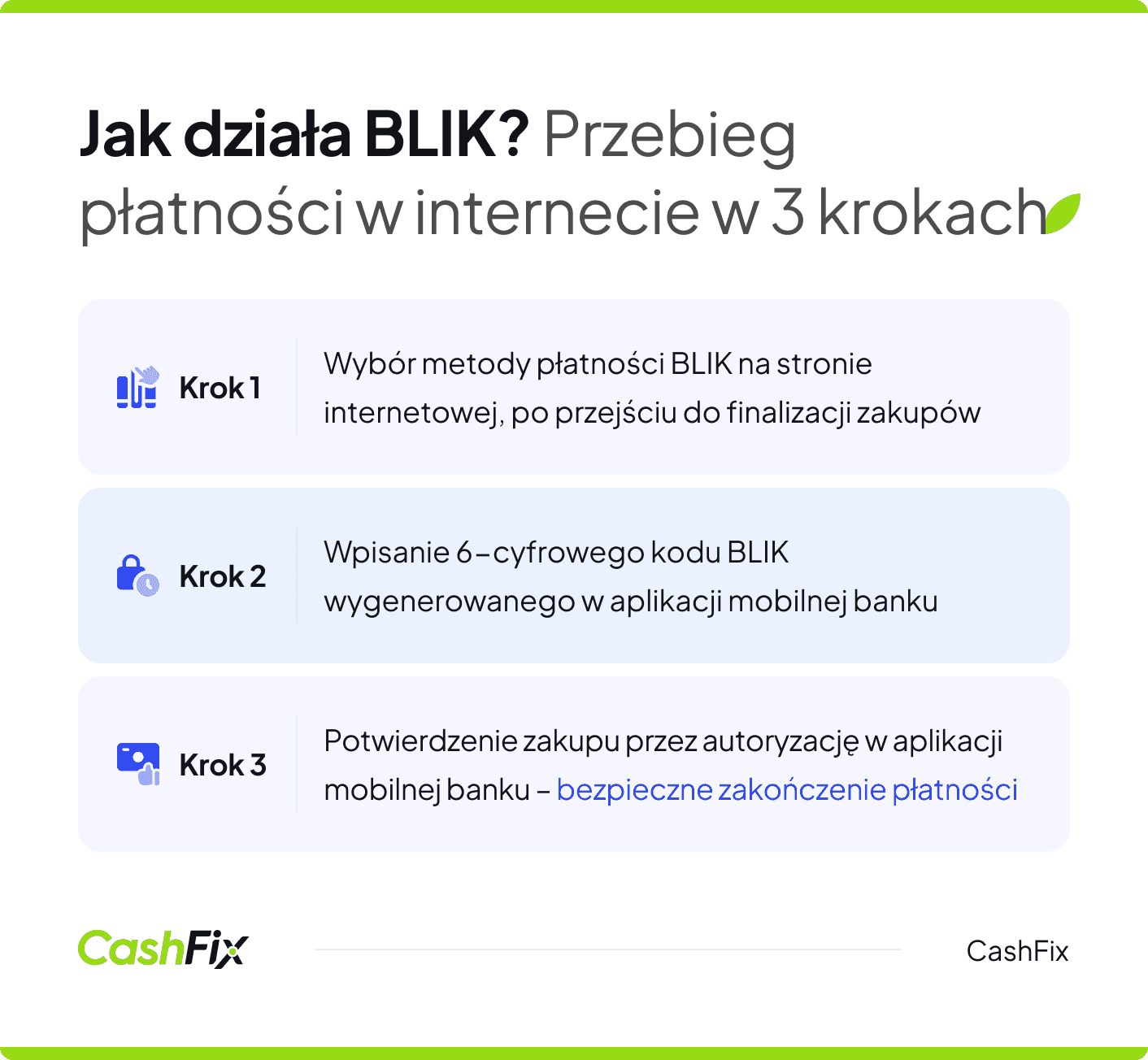

Płatność BLIK-iem w sieci wygląda niemal tak samo, jak płatność w terminalu w sklepie stacjonarnym. W aplikacji bankowej klient generuje kod BLIK i wpisuje go w odpowiednim miejscu w koszyku, na etapie regulowania płatności. Następnie należy potwierdzić płatność w aplikacji bankowej za pomocą autoryzacji. Jeśli Twój bank daje taką możliwość i kupujesz regularnie w jednym miejscu, możesz dodać sklep do zaufanych odbiorców i kolejne płatności nie będą wymagały wpisywania kodu.

Dlaczego trzeba oferować płatności BLIK w sklepie internetowym?

Jeśli prowadzisz sklep internetowy lub jakąkolwiek inną formę działalności w sieci, w której pobierasz płatności od klientów indywidualnych lub firm, powinieneś dać możliwość regulowania ich za pomocą BLIK-a. Jak już wspominaliśmy BLIK to najpopularniejsza forma płatności w sieci, jeśli nie dasz klientom możliwości uregulowania rachunku w ulubiony sposób, ryzykujesz ich utratę, a co za tym idzie porzucenie koszyka i pogorszenie się konwersji w sklepie.

Obecnie systemy płatności (takie jak np. Przelewy24, Autopay, czy PayU), z których korzystają właściciele e-commerce różnego rodzaju, oferują również BLIK-a. Co więcej, zalecane jest umieszczenie logo BLIK wysoko na liście dostępnych płatności, by rzucało się ono w oczy klientom. Popularność płatności BLIK sprawia, że jest ona dostępna już niemal wszędzie, a to z kolei doprowadza do rozwoju systemu i powstawania większej liczby funkcji oraz usług.

Dlaczego BLIK poprawia konwersję?

Korzyść

Co to oznacza dla sklepu internetowego?

Minimum kliknięć

Mniejsza szansa porzucenia koszyka

Brak konieczności wpisywania danych karty

Klient czuje się bezpieczniej i płaci szybciej

Popularność w Polsce

Klient oczekuje, że będzie mógł zapłacić BLIK-iem

Możliwość dodania sklepu do zaufanych odbiorców

Powracający klient płaci jednym kliknięciem

Inne funkcje i usługi BLIK dostępne dla klientów

BLIK to nie tylko sposób na szybkie płatności w sklepach stacjonarnych i internetowych. W aplikacji bankowej możesz wykonać przelew BLIK na numer telefonu odbiorcy bez podawania numeru konta bankowego. Możliwe są też płatności cykliczne, płatności odroczone i nieco mniej popularne, ale równie przydatne czeki BLIK. Warto wiedzieć więcej o poszczególnych usługach, zarówno jeśli chcesz skorzystać z nich jako klient, jak i jeśli chcesz wprowadzić je w swoim e-commerce.

Przelew na telefon

Przelew na telefon BLIK to jedna z bardziej przydatnych funkcji. Sprawdza się ona zwłaszcza w momencie gdy chcemy przelać jakąś sumę znajomemu np. za zakupy, pożyczkę gotówki, prezent składkowy i tym podobne. Wystarczy, że odbiorca i wysyłający korzystają z płatności BLIK (numer telefonu przypisany do numeru konta bankowego w aplikacji banku). By wysłać przelew na telefon BLIK, wystarczy mieć numer telefonu odbiorcy zapisany w pamięci telefonu (lub wpisać go przy nadawaniu płatności).

Płatności powtarzalne

Płatności powtarzalne BLIK to usługa, która polega na podłączeniu konta do płatności za usługę, za którą opłaty są pobierane regularnie w tej samej wysokości. Płatność jest dzięki temu pobierana w ustalonej wysokości i czasie przez usługę BLIK. Jest to alternatywa dla tak zwanego podpięcia karty płatniczej. Podanie kodu BLIK wymagane jest przy pierwszej takiej płatności, a kwestia autoryzacji każdej transakcji zostawiona jest do decyzji klienta.

Płatności powtarzalne BLIK to świetne rozwiązanie, jeśli sprzedajesz np. dostęp do zasobów cyfrowych, czy regularne dostawy. Możesz dzięki nim lepiej przewidzieć, kiedy pojawią się na Twoim koncie wpływy ze sprzedaży i w jakiej wysokości będą.

Płatności BLIK w sklepie online – skontaktuj się z CashFixPłatności odroczone

Jeśli płatności powtarzalne BLIK to alternatywa do podpięcia karty debetowej, to płatności odroczone są alternatywą dla kredytu odnawialnego lub karty kredytowej. BLIK Płacę Później to usługa skierowana do klientów, którzy chcą dokonać zakupu, ale w danym momencie nie mają na to środków. BLIK pozwala odroczyć płatność na czas do 30 dni bez naliczania odsetek. Jest to przydatne w sytuacjach, gdy czekamy na przelew lub chcemy zapłacić za coś, na co po prostu nie mamy jeszcze środków.

Z punktu widzenia właściciela sklepu internetowego BLIK Płacę Później to sposób na przyspieszenie i w wielu przypadkach polepszenie konwersji. Klient może dokonać zakupu tu i teraz, a środki zostaną od razu przekazane na konto sprzedawcy. To BLIK udziela finansowania i czeka na spłatę ze strony klienta w umówionym terminie.

Czeki BLIK

Czeki BLIK to inaczej 9-cyfrowe kody do generowania w aplikacji bankowej. Upoważniają one do wypłaty określonej sumy pieniędzy z bankomatu lub zapłatę czekiem w niektórych sklepach. Generowanie czeków odbywa się w aplikacji mobilnej banku, w wyniku złożenia zlecenia otrzymujesz unikalny kod oraz hasło, które osoba, która czek będzie realizować, poda np. w bankomacie.

Co istotne czeki mają ustalony okres ważności, niewykorzystana kwota po jego upłynięciu, wraca do wystawcy czeku (na konto). Czeki mogą być alternatywą dla kart przedpłaconych, czy upominkowych. Spotyka się je też jako nagrody w konkursach.

Koszty korzystania i prowizje dla firm

Koszty korzystania z BLIK-a po stronie klienta są określone przez bank, w którym prowadzi on konto. Zazwyczaj przelewy BLIK, czy płatności tą metodą w sklepach stacjonarnych i internecie są bezpłatne, czasami pojawia się opłata jeśli chcesz wypłacać pieniądze z bankomatów za pomocą BLIKa. Warto zatem sprawdzić tabele opłat i prowizji w swoim banku.

Po stronie sklepu internetowego opłata za BLIK jest określona w umowie z operatorem bramki płatności. Jest to najczęściej niewielki procent od zakupu, czasami z dodatkową stawką (np. 1,5% plus 0,30 zł za transakcję). Cena uzależniona jest od danego operatora, oraz od Twoich obrotów.

Wynegocjuj niskie prowizje z CashFixNajczęściej zadawane pytania

Jak płacić zbliżeniowo BLIK-iem?

Aby płacić zbliżeniowo BLIKiem, należy uruchomić możliwość takiej płatności w aplikacji bankowej. Następnie wystarczy przykładać do terminali zbliżeniowych smartfon z odblokowanym ekranem.

Jak odbierać przelewy od klientów indywidualnych za pomocą BLIKa?

W sklepie stacjonarnym potrzebny będzie do tego terminal płatniczy z funkcją przyjmowania takich płatności. Jeśli chcesz przyjmować płatności BLIK online, musisz zainstalować (i zintegrować ze swoim systemem) bramkę płatniczą, która oferuje taką usługę.

Jak przebiega płatność BLIK?

Płatność BLIK to tylko kilka kroków. Wygeneruj kod w aplikacji Twojego banku, wpisz kod BLIK w wyznaczonym miejscu na stronie płatności lub terminalu, kliknij "zapłać teraz" lub potwierdź zielonym przyciskiem. Następnie potwierdź transakcję w swojej aplikacji mobilnej. Z Twojego konta pobranie zostanie odpowiednia kwota, która zasili konto odbiorcy.

Czy BLIK jest bezpieczny?

BLIK to bezpieczna metoda płatności, zarówno dla sprzedających, jak i kupujących. Transakcje są szyfrowane i wymagają potwierdzenia w aplikacji bankowej, a kody są jednorazowe i ważne tylko przez krótki czas, co utrudnia oszustom kradzież pieniędzy. Aby chronić się przed oszustwami, nigdy nie należy podawać kodów BLIK nikomu innemu, a prośby od rzekomych znajomych należy weryfikować telefonicznie.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Płatności cykliczne jako sposób na regularne wpływy w Twojej firmie

Płatności cykliczne to doskonałe rozwiązanie dla wielu firm działających online i nie tylko. Dowiedz się, jak wprowadzić je u siebie i na czym polegają.

Autor: Anna Sójka|10.11.2025 r.

Jakie są najpopularniejsze metody płatności online?

W internecie można płacić na wiele sposobów, a klienci lubią mieć wybór. Dowiedz się, jakie są najpopularniejsze metody płatności online w 2025 roku.

Autor: Anna Sójka|17.11.2025 r.

HotPay – opinie i informacje o systemie płatności

HotPay to nowoczesny system do pobierania płatności online, na stronie internetowej, w e-sklepie czy aplikacji. Dowiedz się więcej na jego temat.

Autor: Anna Sójka|31.10.2025 r.