Chargeback to mechanizm ochrony konsumentów wprowadzony przez największe systemy płatnicze — Visa i Mastercard. Pozwala odzyskać środki bezpośrednio z konta handlowca w sytuacjach spornych. Procedura została stworzona jako tarcza przed nieuczciwymi praktykami sprzedawców oraz awariami podczas przelewów. Dowiedz się jakiego rodzaju transakcji chargeback dotyczy i jak pozwala odzyskać pieniądze z konta sprzedawcy. Poznaj też zalety i ograniczenia tej metody.

Czego dowiesz się z artykułu?

- Usługa chargeback — co to jest i jak działa?

- Jakie sytuacje uprawniają klienta do skorzystania z procedury chargeback?

- Co zrobić w sytuacji, gdy nie przysługuje Ci chargeback?

- Jak klient może zainicjować procedurę chargeback i jakie dokumenty są potrzebne?

- Jakie są limity czasowe na zgłoszenie reklamacji w ramach chargeback?

- Jakie korzyści i ograniczenia niesie za sobą korzystanie z chargeback?

- Najczęściej zadawane pytania (FAQ)

Usługa chargeback — co to jest i jak działa?

Chargeback to inaczej obciążenie zwrotne, które może być zlecone przez klienta bankowi, jeśli sama transakcja nie przebiegła zgodnie z oczekiwaniami. W praktyce chargeback działa jak zabezpieczenie dla płatności kartowych. Po zgłoszeniu problemu bank weryfikuje zasadność powodu reklamacji. W przypadku pozytywnej oceny możesz tymczasowo otrzymać zwrot pieniędzy, podczas gdy instytucja kontaktuje się z bankiem sprzedawcy. Handlowiec ma wtedy możliwość przedstawienia dowodów przeprowadzenia transakcji w celu wyjaśnienia sprawy.

Ważne

Mechanizm zabezpiecza przed oszustami wykorzystującymi skradzione dane płatnicze. Chroni również, gdy towar nie zostanie dostarczony lub jego jakość drastycznie odbiega od opisu. Obejmuje także błędy techniczne prowadzące do nieprawidłowego obciążenia konta oraz nieautoryzowane płatności cykliczne.

Dzięki tej ochronie transakcje kartowe zyskują na wiarygodności. Możliwość weryfikacji każdej operacji zmusza handlowców do przestrzegania wyższych standardów. Świadomość, że klienci mogą skutecznie odzyskać pieniądze za niewywiązanie się z zobowiązań, motywuje sprzedawców do lepszej obsługi i przejrzystych praktyk.

Konsument zyskuje większe poczucie bezpieczeństwa podczas zakupów — czy to online, czy w tradycyjnych sklepach. Świadomość możliwości odzyskania środków zachęca do regulowania rachunków przy pomocy kart płatniczych, szczególnie przy kosztownych zakupach u nieznanych sprzedawców. Co istotne, procedura nie generuje żadnych kosztów dla posiadacza karty.

System rewolucjonizuje branżę e-commerce, wymuszając na sprzedawcach internetowych implementację bezpiecznych rozwiązań płatniczych i klarownych polityk zwrotów. Handlowcy muszą prowadzić skrupulatną dokumentację oraz przygotowywać się na obronę przed nieuzasadnionymi roszczeniami. To wszystko przekłada się na podniesienie jakości obsługi w całym sektorze handlu elektronicznego.

Skontaktuj się w sprawie bramki płatności na swoją stronęJakie sytuacje uprawniają klienta do skorzystania z procedury chargeback?

Mechanizm chargeback pozwala na odzyskanie środków w ściśle określonych sytuacjach dla transakcji dokonanych kartami Visa i Mastercard (kredytowe, debetowe, przedpłacone, zbliżeniowe, mobilne i wirtualne). Najczęściej stosuje się go w przypadku nieautoryzowanych płatności, ale obejmuje także inne problemy związane z zakupami online lub offline. Zwrot środków działa niezależnie od miejsca transakcji – w sklepie stacjonarnym, online, bankomacie czy terminalu – pod warunkiem że karta jest częścią sieci Visa lub Mastercard.

Najczęstsze przypadki, w których można użyć chargeback, to:

- brak dostawy zamówionego towaru lub realizacji usługi,

- zwrot towaru bez zwrotu pieniędzy,

- produkty z defektem lub usługi niezgodne z ofertą,

- podwójne pobranie opłaty,

- nieuzasadnione pobieranie kosztów,

- problemy z anulowaniem zamówienia,

- likwidacja przedsiębiorstwa,

- nielegalne pozyskanie danych lub wymuszone płatności.

Procedura nie obejmuje standardowych przelewów, BLIKa, wypłat i wpłat gotówkowych, szybkich transferów ani transakcji kryptowalutowych, które mają własne mechanizmy zabezpieczeń. Jeśli chcesz skorzystać z usługi chargeback, musisz zapłacić kartą debetową lub kredytową.

Co zrobić w sytuacji, gdy nie przysługuje Ci chargeback?

W przypadku, gdy nie przysługuje Ci chargeback, a chcesz wyegzekwować zwrot pieniędzy od sprzedawcy, warto udać się po pomoc do profesjonalistów. Oczywiście, warto zgłosić reklamację, jednak te nie zawsze są skuteczne. Profesjonalna firma windykacyjna, po zapoznaniu się z konkretnym przypadkiem zaproponuje skuteczne działania, dzięki którym szybciej i przede wszystkim bez niepotrzebnego stresu, odzyskasz swoje pieniądze.

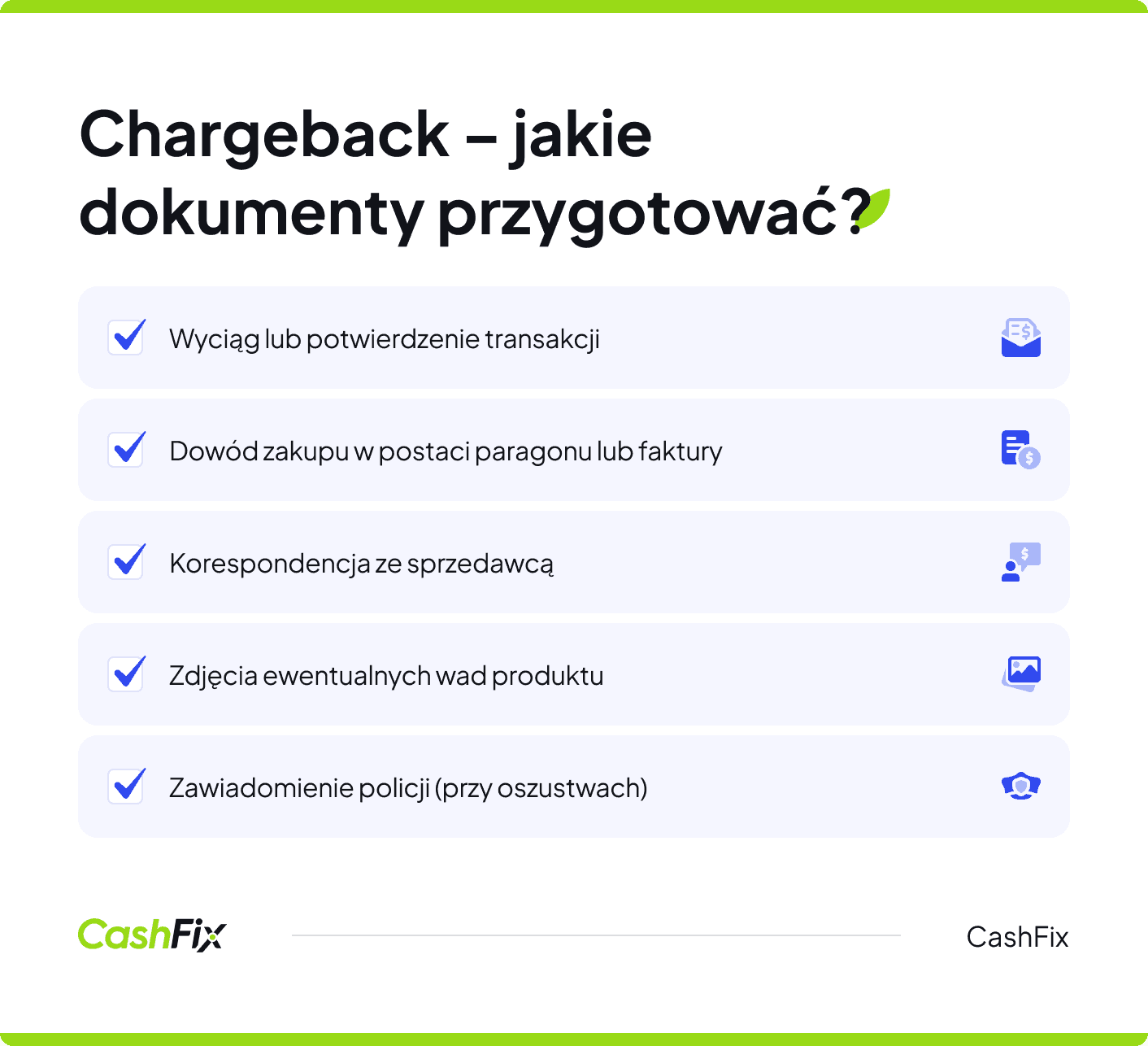

Znajdź firmę windykacyjnąJak klient może zainicjować procedurę chargeback i jakie dokumenty są potrzebne?

Rozpoczęcie procedury chargeback jest proste i nie trwa długo. Wystarczy skontaktować się z bankiem wydającym kartę, co można zrobić:

- osobiście w oddziale,

- telefonicznie przez infolinię,

- elektronicznie za pomocą bankowości internetowej lub aplikacji mobilnej.

Wiele instytucji finansowych udostępnia specjalne sekcje do zgłaszania spornych transakcji, co znacznie ułatwia cały proces. Konieczne jest podanie imienia i nazwiska posiadacza karty, jej numeru oraz danych transakcji. Bank będzie potrzebował poznać datę oraz ewentualnie przybliżoną godzinę zakupu.

Podczas pierwszego kontaktu najważniejsze jest szczegółowe przedstawienie problemu. Pracownik banku poprosi o podstawowe dane, takie jak:

- data i kwota transakcji,

- nazwa sklepu lub sprzedawcy,

- charakter sporu.

Ważne

W przypadku oszustw wymagane jest również zawiadomienie policji i oświadczenie o nieautoryzowanym użyciu karty.

Procedura przebiega etapowo: bank posiadacza karty analizuje sprawę i tymczasowo uznaje kwotę sporną na koncie, a następnie przesyła dokumenty do centrum rozliczeniowego Visa lub Mastercard. Bank sprzedawcy ma czas na przedstawienie dowodów, takich jak potwierdzenie dostawy czy wykonania usługi.

Brak odpowiedzi lub niewystarczające argumenty skutkują decyzją na korzyść klienta. W bardziej złożonych przypadkach sprawa trafia do arbitrażu, a klient może przedstawiać dodatkowe dowody lub korzystać ze wsparcia prawnego banku. Cały proces zrealizowany jest zwykle w określonym terminie od 30 do 180 dni, a organizacje płatnicze monitorują i statystycznie oceniają działania handlowców, motywując ich do unikania reklamacji.

Skontaktuj się w sprawie bramki płatności na swoją stronęJakie są limity czasowe na zgłoszenie reklamacji w ramach chargeback?

Visa i Mastercard ustalają ramy czasowe dla złożenia reklamacji i wniosków o chargeback. W większości sytuacji dysponujesz 120 dniami kalendarzowymi na złożenie reklamacji, licząc od momentu przetworzenia transakcji lub otrzymania towaru. Czasami punktem startowym jest planowana data realizacji usługi. W przypadku płatności międzynarodowych limit wynosi 180 dni.

Różne kategorie sporów rządzą się własnymi regułami:

- nieautoryzowane transakcje wymagają reakcji w ciągu 60 dni od otrzymania wyciągu bankowego,

- oszustwa związane z kradzieżą danych płatniczych dają 30 dni na działanie,

- usterki techniczne, takie jak podwójne obciążenia czy nieprawidłowa wymiana walut, można kwestionować przez standardowe 120 dni,

- reklamacje dotyczące towarów lub usług rozpoczynają bieg od daty dostawy, zachowując ten sam maksymalny okres,

- subskrypcje obligują do zgłoszenia niechcianych odnowień w ciągu 120 dni od pierwszego spornego obciążenia – w razie trudności z anulowaniem, termin liczy się od próby rezygnacji.

Opóźnienie w zgłoszeniu skutkuje automatycznym odrzuceniem sprawy. Banki nie dysponują możliwością przedłużenia tych ram. Regulacje organizacji płatniczych pozostają nieugięte, z wyjątkami dotyczącymi wyłącznie sytuacji nadzwyczajnych, takich jak klęski żywiołowe czy stany wyjątkowe.

Jakie korzyści i ograniczenia niesie za sobą korzystanie z chargeback?

Mechanizm chargeback przynosi konsumentom znaczące korzyści, choć ma też pewne ograniczenia. Jego główną zaletą jest skuteczna ochrona przed nieuczciwymi kontrahentami i sprzedawcami oraz możliwość odzyskania środków za niezrealizowane lub wadliwe usługi.

Bezpieczeństwo płatności stanowi fundament systemu chargeback. Chroni przed oszustwami finansowymi, kradzieżą tożsamości oraz nieautoryzowanym wykorzystaniem danych płatniczych. Statystyki wskazują, że aż 89% reklamacji dotyczących oszustw kończy się pomyślnie dla posiadacza karty.

Dzięki tej procedurze można odzyskać pieniądze bez konieczności angażowania się w długotrwałe spory sądowe, ponieważ bank pełni rolę mediatora. Proces jest uproszczony i bezpłatny, co znacznie zmniejsza stres konsumenta. W celu złożenia reklamacji wystarczy zgłosić swoją sprawę do banku.

Opinia eksperta

System chargeback zwiększa zaufanie w trakcie zakupów online, zwłaszcza u nowych lub nieznanych sprzedawców. Świadomość możliwości skutecznego odzyskania pieniędzy zachęca do szerszych zakupów internetowych, co przekłada się na lepsze oferty cenowe i bogatszy asortyment produktów.

Ekspert CashFix

Ochrona obejmuje także błędy techniczne, takie jak:

- podwójne obciążenia,

- nieprawidłowe kursy walut,

- awarie i błędy systemów płatniczych.

Zaawansowane systemy bankowe często wykrywają takie nieprawidłowości automatycznie.

Skontaktuj się w sprawie bramki płatności na swoją stronęOgraniczenia mechanizmu chargeback

System chargeback ma swoje wady:

- czas na zgłoszenie reklamacji jest limitowany – standardowo reklamację możesz złożyć do 120 dni, co może być niewystarczające, zwłaszcza gdy defekty produktu pojawiają się po dłuższym czasie,

- procedura dotyczy jedynie płatności kartami Visa i Mastercard, pomijając przelewy bankowe, BLIK czy kryptowaluty,

- banki wymagają kompletnej dokumentacji – brak odpowiednich dowodów, takich jak potwierdzenia kontaktu ze sprzedawcą, kopie korespondencji, dokumenty zamówienia lub zawiadomienia służb, może spowodować odrzucenie wniosku.

Czas oczekiwania na rozstrzygnięcie wynosi zazwyczaj od 30 do 180 dni, a w przypadku spraw międzynarodowych lub arbitrażu może się wydłużyć. Sprzedawcy mają prawo do obrony i mogą przedstawić dowody potwierdzające prawidłowość transakcji, co czasem skutkuje odrzuceniem reklamacji.

Konsekwencje nadużyć

Niewłaściwe korzystanie z mechanizmu chargeback niesie poważne skutki. Instytucje finansowe monitorują częstotliwość składanych reklamacji – systematyczne zgłaszanie nieuzasadnionych wniosków może skutkować restrykcjami, a nawet zamknięciem rachunku. Fałszywe zeznania w ramach procedury reklamacyjnej są traktowane jak przestępstwo.

Problem dotyka także uczciwych przedsiębiorców, którzy ponoszą koszty reklamacji i mogą stracić zarówno towar, jak i należność. To zjawisko, zwane friendly fraud, stanowi rosnące wyzwanie dla sektora handlu elektronicznego.

Skontaktuj się w sprawie bramki płatności na swoją stronęNajczęściej zadawane pytania (FAQ)

Czy obciążenie zwrotne (chargeback) działa automatycznie?

Nie. Chargeback uruchamiany jest wyłącznie na wniosek klienta po zgłoszeniu sporu w banku i przedstawieniu wymaganych informacji oraz dokumentów.

Czy w celu złożenia reklamacji, by skorzystać z usługi chargeback, mam się zgłosić do banku?

Tak. Reklamację zawsze składa się w banku, który wydał kartę – osobiście, telefonicznie lub przez bankowość internetową albo aplikację mobilną.

Jak długo trzeba czekać na zwrot pieniędzy z chargebacku?

Procedura trwa zwykle od 30 do 45 dni, a w bardziej skomplikowanych lub międzynarodowych sprawach nawet do 90–180 dni. Często stosowany jest tymczasowy zwrot środków do czasu zakończenia postępowania.

Czy mogę skorzystać z chargeback i zatrzymać towar?

Nie. W przypadku uznania reklamacji zazwyczaj wymagany jest zwrot towaru do sprzedawcy. Zatrzymanie produktu i odzyskanie pieniędzy jednocześnie może skutkować odrzuceniem chargebacku.

Ile kosztuje chargeback?

Dla klienta chargeback jest zazwyczaj bezpłatny. Koszty procedury ponosi sprzedawca lub jego bank, jeśli reklamacja zostanie uznana. Warto jednak sprawdzić regulamin karty, ponieważ niektóre banki mogą pobierać opłaty w wyjątkowych sytuacjach.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Jakie są najpopularniejsze metody płatności online?

W internecie można płacić na wiele sposobów, a klienci lubią mieć wybór. Dowiedz się, jakie są najpopularniejsze metody płatności online w 2025 roku.

Autor: Anna Sójka|17.11.2025 r.

Płatność kartą w internecie, wygoda dla klienta i szanse dla e-commerce

Płatność kartą w internecie to codzienność wielu klientów i wielu firm. Dowiedz się więcej na temat tej metody płatności i jak dodać ją na stronę.

Autor: Anna Sójka|21.11.2025 r.

imoje – opinie, prowizje i informacje o systemie płatności

Poznaj nowoczesny system płatności gotowy do integracji z Twoim sklepem internetowym. Bramka imoje powiązana z ING Bankiem Śląskim. Zobacz.

Autor: Anna Sójka|12.01.2026 r.